$比音勒芬(SZ002832)$

上一篇文章检查了一下比音勒芬这家公司的几项基础财务数据,本文从业务的角度入手,对公司做进一步的了解。

公司2003年在广州成立,成立之初就是从事高尔夫高端服饰的研发、生产和销售;

2004年,第一家专卖店“南京金鹰店”开业;

2013年,比音勒芬成为国家高尔夫球队合作伙伴,为国家队提供专业比赛及训练服饰;

2016年,公司在深交所上市;

我找来了公司的2016年年报,上市之初公司对于自身业务的描述有以下几个重点:

1、公司主要产品为自主品牌比音勒芬高尔夫服饰,分为专业高尔夫系列、生活休闲系列,主要目标群体为高尔夫爱好者以及认同高尔夫文化、着装倾向于高尔夫风格的中产收入以上消费人群。

目标群体非常明确,中产及以上,意味着公司的产品售价不低,消费群体的消费能力较强,2016年公司的毛利率62.28%,一家服装企业能做到60%以上的毛利率,属于是很高的水平了。

但净利率只有15.75%,主要是因为四项费用率40.35%,其中销售费用率达到31.1%,说明公司的费用开支主要体现在营销方面。

2、公司采取轻资产的品牌经营模式,主要负责附加值较高的设计、研发、品牌运营、销售渠道等环节,具体的生产任务外包给生产商,意味着公司不会有太多的固定资产、在建工程,主要以轻资产模式运行。

2016年公司的总资产规模14.73亿元,其中固定资产0.04亿元,在建工程0.28亿元,轻资产属性比较明显,意味着不会有太多的潜在折旧影响利润,产能方面也不会有太大的资金需求。

3、公司采取直营和特许加盟相结合的销售模式,在一、二线城市以设立直营店为主,在其他城市以设立加盟店为主,直营店和加盟店的比例约为1:1.2,基本是各占50%。

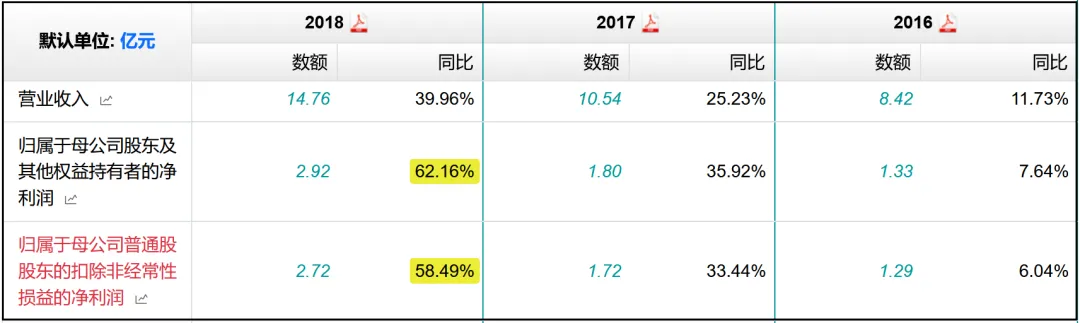

上市之后公司迎来了快速发展,2016-2018年营收增速分别为+11.73%、+25.23%、+39.96%,扣非净利润增速分别为+6.04%、+33.44%、+58.49%。

2018年,公司签约品牌代言人杨烁、江一燕,通过明星代言提高品牌知名度;

2019年,公司推出威尼斯狂欢节品牌,同时入驻天猫,开始拓展电商渠道;

2022年,高尔夫系列产品单独开店,定位高端时尚运动,注重提升消费者体验;

2023年,收购两个国际奢侈品牌 CERRUTI 1881 及 KENT&CURWEN,品牌矩阵进一步丰富;

公司所处的高端户外运动品牌服饰行业具备一定的奢侈品属性,因此虽然这两年大环境一般,但高收入群体的消费能力其实没有受到太大影响,2023年全球奢侈品行业规模达到27232亿人民币,同比+7%,国内奢侈品行业规模10420亿元,同比+9%,预计2024年将进一步提高到12%左右。

目前公司旗下拥有比音勒芬主标、比音勒芬高尔夫品牌、威尼斯狂欢节品牌以及两个国际奢侈品牌:CERRUTI 1881 及KENT&CURWEN。

1、比音勒芬主标定位高端生活休闲与时尚休闲相结合的细分市场,拥有生活系列、时尚系列和故宫宫廷文化联名系列产品。

2、比音勒芬高尔夫品牌定位高端时尚运动,目标群体是热衷于高尔夫等户外运动的消费者。

3、威尼斯狂欢节品牌定位于度假旅游服饰市场。

4、CERRUTI 1881是意大利的一个奢侈品牌,于2023年4月正式被公司收购完成,后续将在国内建立旗舰店、快闪店等。

5、KENT&CURWEN是伦敦的一个奢侈品牌,同样也是2023年4月被公司收购完成,专注英伦绅士风格和板球运动,目标是年轻人市场。

总体来看,公司目前的品牌矩阵在收购了两个奢侈品牌后得到了进一步的丰富。

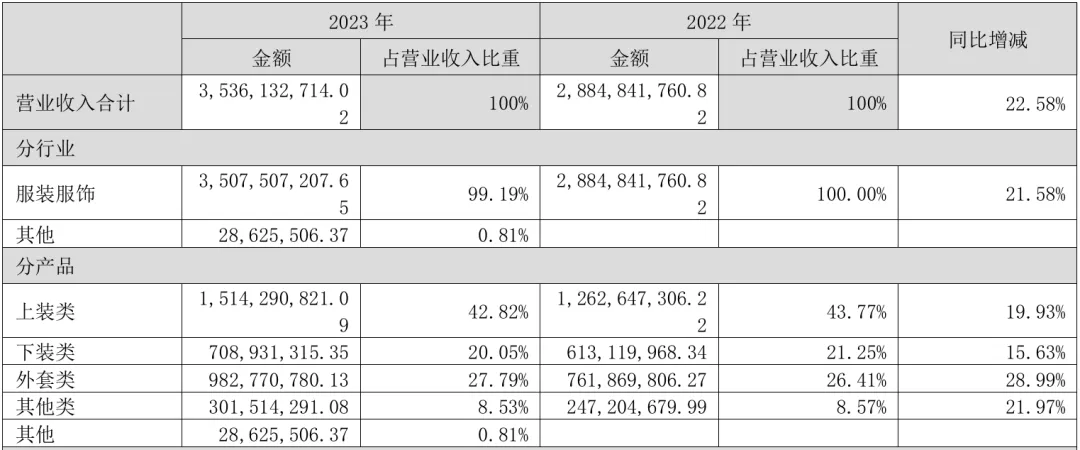

从2023年报中的产品结构来看,上装类服饰产品贡献营收15.14亿元,同比+19.93%,占比总营收42.82%,其次是外套类、夏装类、其他服饰产品,从增速来看均保持了10%以上甚至20%以上接近30%的高水平增长,毛利率也普遍保持在70%、80%左右的较高水平。

这很大程度上得益于公司的品牌效应,公司的T恤产品连续六年(2018-2023)取得“同类产品综合占有率第一”,高尔夫服装连续七年(2017-2023)综合占有率第一位,市场份额高达63%,继续保持和国家队的合作关系,我认为品牌效应可以说是公司最重要的护城河。

截止2023年末,公司拥有1255个终端销售门店,全年新开店铺149家,净增加64家,其中直营店铺数量607家,加盟店铺数量648家。

我统计了一下这些年公司的门店数量,以及平均销售金额情况:

2017年:652家、单店效益161.7万元/家;

2018年:764家、单店效益193.2万元/家;

2019年:894家、单店效益204.3万元/家;

2020年:979家、单店效益197.8万元/家;

2021年:1100家、单店效益247.3万元/家;

2022年:1191家、单店效益242.3万元/家;

2023年:1255家、单店效益281.8万元/家;

2023年相比2017年,短短6年时间门店数量翻了一倍,即使是特殊时期,门店数量也依然呈现净增长状态,从未有过负增长。

而且从门店数量以及单店平均销售金额来看,属于是二者同时增长,没有出现门店数量增加导致平均金额下降的情况,说明公司的产品非常受下游市场认可,其中直营门店单店的平均销售金额甚至能达到394.56万元,最高的达到476.7万元,非常夸张的水平。

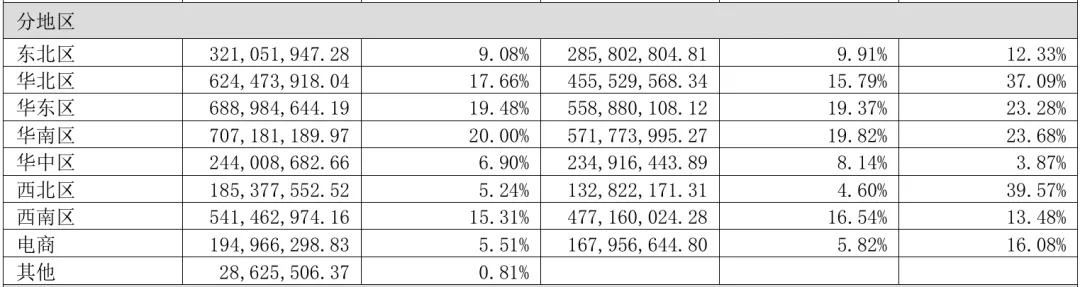

从营收结构来看,公司已经实现了全国化的营销网络布局,营收规模最大的是华南、华东、华北、西南地区,不过各个区域营收规模总体相差不大,而且都保持了两位数甚至20%、30%以上的增长。

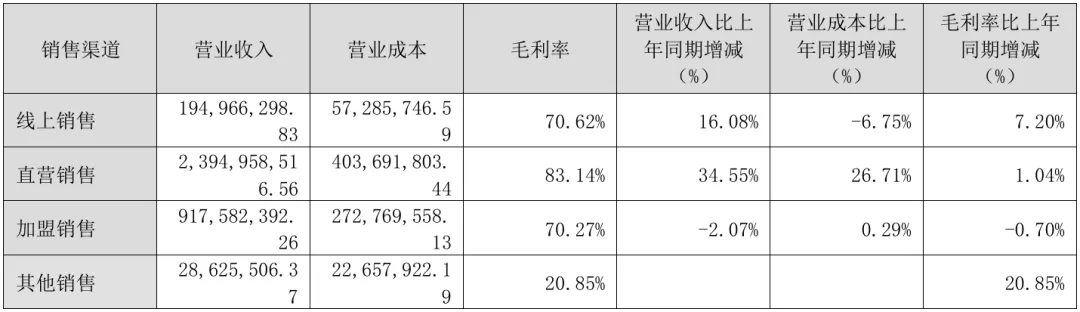

电商渠道2023年营收1.95亿元,同比+16.08%,占比总营收5.51%左右,虽然公司在积极拓展电商直播等线上渠道,但从营收规模、占比以及增速来看,依然还是线下门店贡献了绝对的比重,因此未来公司业绩的增长也还是要看线下门店的数量增长情况、增长质量等等。

尤其是直营门店的扩张情况,因为具体来看,直营门店2023年贡献营收23.95亿元,同比+34.55%,毛利率83.14%,同比+1.04%,加盟门店贡献营收9.18亿元,同比-2.07%,毛利率70.27%,同比-0.7%,直营店依然保持了极高的销售水平,加盟店的营收占比低,增速也是负增长。

此外,对于服装企业来说,健康的存货管理也是需要重点关注的方面,因为一旦销售不畅、出现库存积压,后续就要面临计提减值的风险,会直接影响到净利润。

从2023年报中看,公司的存货共7.08亿元,同比-5.09%,其中1年以内库龄的4.1亿元,1-2年的2.07亿元,占据绝对比重,2-3年的0.76亿元,库龄结构健康。

我统计了一下近三年公司存货中库龄结构1年以内的产品占比:

2021年:59%;

2022年:54%;

2023年:58%;

比例总体稳定。

2023年存货规模减少的原因主要是因为公司加强了库存管控,提高库存消化率,存货周转率104.1%,同比+11.34%,相比2022年92.76%提升了不少。

总体来看,公司的业务结构还是比较简单的,就是高端服饰的销售,下游面向的是具备较强消费能力的中产及以上群体,得益于明确的消费者定位以及强大的品牌效应,公司的业绩在外部环境波动的情况下依然保持稳定且高速的增长,存货也保持在健康水平,下一篇文章中主要来看看公司最新的三季报经营情况如何。

温馨提示:文中全部内容仅作为个人思考记录使用,不构成任何推荐及建议,投资需谨慎,请独立判断!

本文作者可以追加内容哦 !