$特变电工(SH600089)$

大家好,我是价投周逸隐,本篇文章主要分析特变电工的投资价值;

我会从基本面、财务暴雷风险、业务成长潜力、股东回报价值、估值五个维度来分析特变电工,为了提高分析效率,我会在分析的过程中使用到一些工具,来帮助我解决可以通过程序自动化完成的工作,节省时间,提高效率。

闲话不多说,我们开始。

基本面分析

这里直接借助F-Score模型来分析基本面是否优秀(研究显示,高F-Score值的股票相较低F-Score值的股票表现出一定的超额收益,表明基本面信息在股市中具有一定的投资指导意义),分析结果如下:

我们可以看到特变的F分值近10年一直在还可以和优秀之间徘徊,在最低的时候也是还行,说明特变底子整体还是不错,基本面有保底。

这是特变电工的股价年线走势图,你会发现涨的年份都是F分值提高的年份,跌的年份都是F分值下降的年份,这么看市场真是有效的,股价总是能提前一步反应。

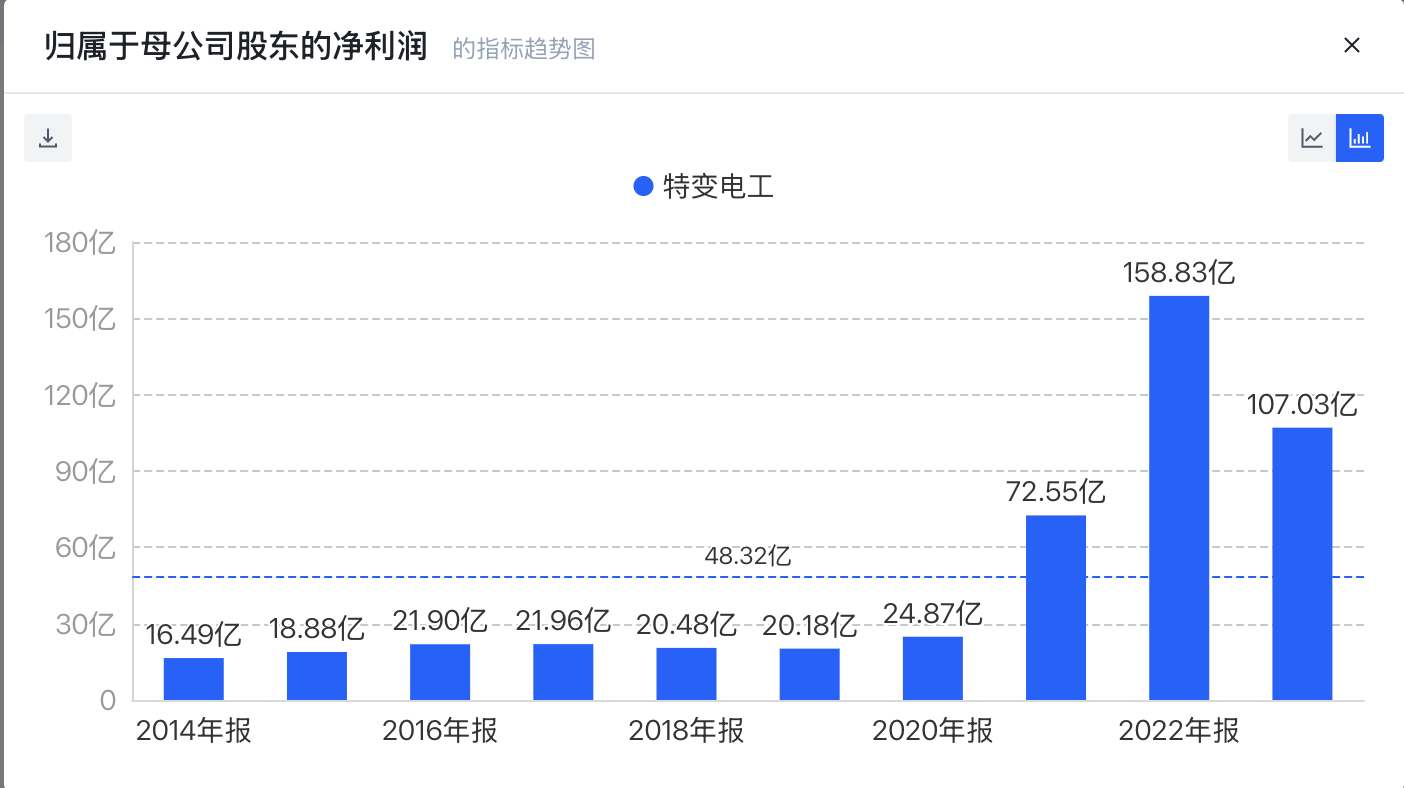

我们再看看下图特变电工近10年净利润走势。

可以看到净利润整体不太稳定,特别是在2020年后,净利润一下飞涨,然后从2023年开始下跌,2024年也是下跌的,预计2024年净利润在50亿左右。

股价的走势与净利润的走势说明特变电工是一家具有周期属性的企业,有很赚钱的年份,也有一般赚钱的年份,波动比较大。

对于这类具备周期的属性股票,买入的时机很重要,在基本面改善之前买入,在基本面变差之前卖出,会获得非常不错的收益。

从当前特变电工的股价走势、净利润趋势、F分值趋势看,特变电工一个起落的周期最多是5年(从基本面好转到基本面最糟糕),2024年就是本轮周期的第五年,如果历史规律不能被打破的话,那2025年将是特变荣耀的起点。

至于是不是我们继续往下分析。

财务暴雷风险分析

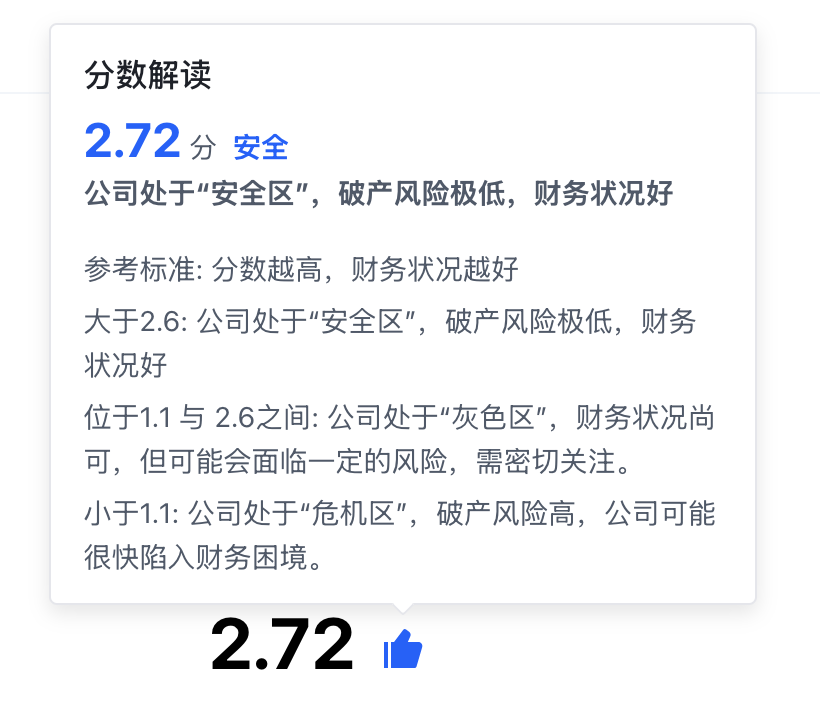

这里直接借助Z-Score模型来分析财务是否有暴雷风险,

分析结果表明特变电工的财务目前处于安全位,破产的风险很低,不用担心财务暴雷,持有股票更放心。

业务成长潜力分析

特变电工目前有4大业务板块,分别是输变电业务、新能源业务、能源业务、新材料业务。

我们分开来介绍一下;

输变电业务

输变电业务主要包括变压器、电线电缆及其他输变电产品的研发、生产和销售, 输变电国际成套系统集成业务等;

电力系统可以分为发、输、配、用四个环节,通常采用不同的电压等级,需要通过变电环节实现电压的转变与连接。

特变电工的输变电产品主要应用于输电和配电这两个环节;

随着全球“碳中和”目标的纵深推进,国家加快建设清洁低碳、安全高效的能源体系,以新能源为主体的新型电力系统快速发展,大规模风光新能源基地等项目相继获批,特高压项目落地实施,新能源光伏、风电、充电桩、轨道交通、数据中心、新型基础设施等新兴领域发展,相关电力设备的需求日益增长,为电力设备制造商带来了巨大的市场潜力。

国际能源署(IEA)预测2023-2030 年,全球电网年均投资额将提升至 5,000 亿美元,到 2030 年接近 8,000 亿美元,复合年均增长率达到 12.6%,市场需求旺盛。

目前全球主要经济体都在向新型能源转型,技术设备都需要更新换代,输变电这块的需求我认为不需要担心,未来5年只是增长多少的问题。

特变电工在输变电行业属于龙头企业,特别是在技术门槛和资金门槛较高的高压、特高压、超高压领域,这一块的玩家比较少,竞争格局相对比较稳定,特变的输变电业务会妥妥的受益。

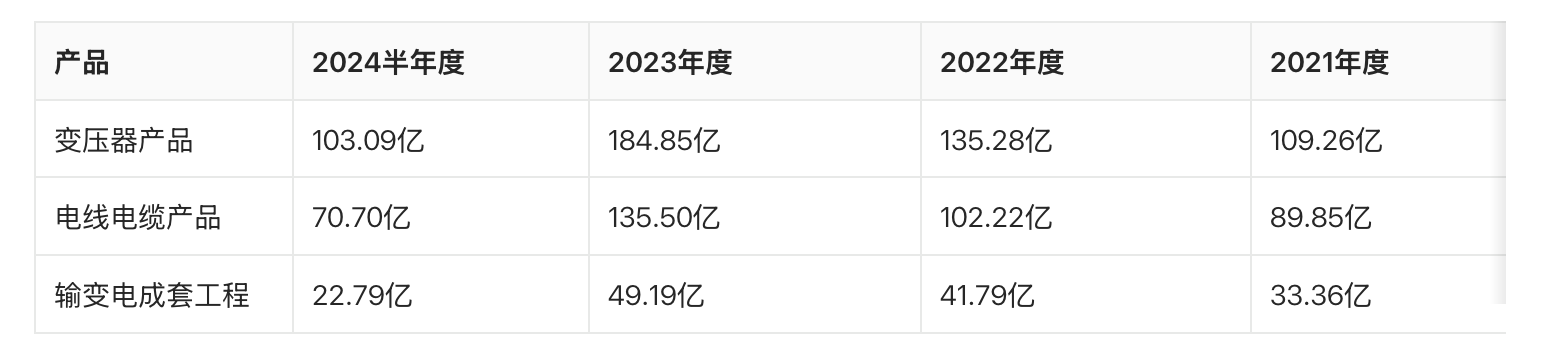

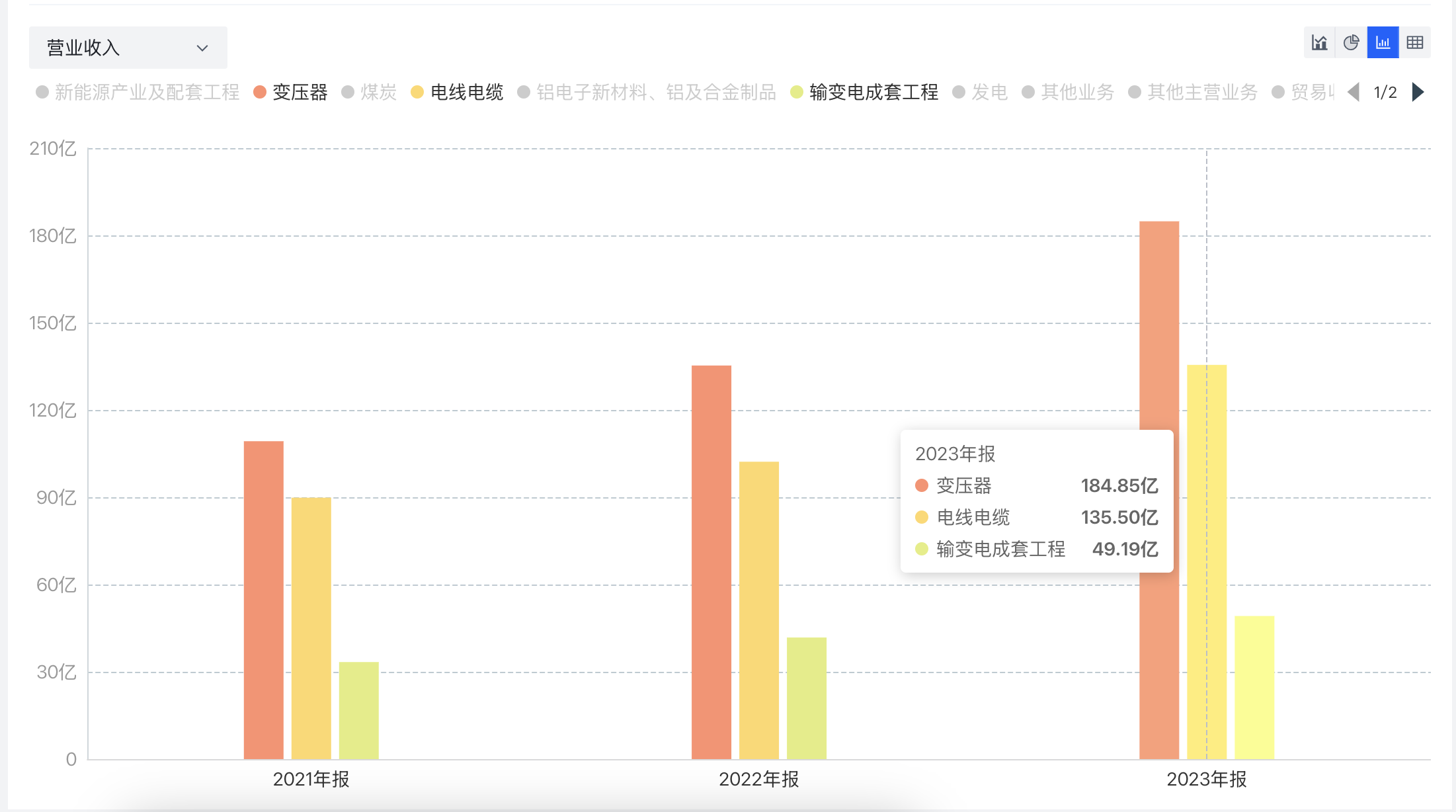

我们看看近几年输变电业务营收情况:

增长相当好,利润贡献持续增长,这一块业务未来几年都不用担心。

能源业务

能源业务主要包括煤炭的开采与销售、 电力及热力的生产和销售;

这一块业务目前比较稳定,波动幅度不是太大,我们再看看未来疆煤的整体战略规划。

煤炭需求与供给情况

煤炭在中国能源消费中仍占主导地位,2023年中国能源消费总量57.2亿吨标准煤,煤炭消费量占比55.3%。

电力和化工行业对煤炭需求增长明显,预计2024年全国煤炭消费量将高于去年。

新能源增长无法快速覆盖全社会能源需求增长,火电仍然是核心发电方式。

国内煤炭供给趋紧,海外资本开支增速下滑,未来增量有限。

新疆煤炭的战略地位

煤炭产能向西部转移,新疆有望成为增供主力。

新疆煤炭资源丰富,预测资源量2.19万亿吨,占全国的39.3%。

新疆煤炭产能增长空间广阔。

地区供需错配与疆煤外运需求

西部省份煤炭需求缺口扩大,供需错配驱动疆煤外运需求。

甘肃、宁夏、川渝等地区长期存在供需缺口,未来疆煤主要辐射地区。

煤电化产业支撑属地需求

新疆作为“一带一路”核心区,工业经济转型升级,支撑区域建材、钢材需求。

新疆政府提出建设“八大产业集群”,包括煤炭煤电煤化工产业。

新疆煤炭消费主要集中于电力和煤化工领域。

疆煤外运提速与“保供圈”扩大

2023年疆煤外运量突破1亿吨,预计2030-2035年疆煤产量将提升至7~9亿吨。

疆煤外运以铁路为主,远期运力有望提升至2亿吨以上。

公司煤矿位于准东,目前核定产能共计 7,400 万吨/年,未来产能有望增加一倍,到1.4亿多万吨,目前审批手续正在进行中,什么时候能够审批下来,这个就不知道了,可能2025年,也可能2026年,3年之内大概率的。

公司所属的准东矿区种类齐全,以长焰煤、不粘煤和弱粘煤为主,适合煤电化工产业,规划参与疆煤外送和疆电外送。

长期看,煤炭消纳没有问题,短期我保持谨慎乐观,能源这块能稳住当前利润就行。

如果单纯从煤炭角度看,未来受益更大的可能是广汇能源。

新能源业务

新能源业务主要包括高纯多晶硅、逆变器、SVG 等产品的生产与销售,为光伏、风能电站提供设计、建设、调试及运维等全面的 能源解决方案及风能、光伏电站的运营;

曾经的小甜甜,现今的牛夫人,以前万人爱,现在万人嫌。

曾经把特变送上了千亿市值的宝座,现在成了压制股价上涨的挚肘。

在2024年经历了整个光伏行业亏损后,行业及头部企业也推出了相关措施,起效果肯定没那么快,至少是个好的开始,我个人觉得最坏的时刻已经过去了。

这一块就保持乐观一点,从2025年开始不亏钱就行了。

新材料业务

新材料业务主要包括高纯铝、电子铝箔、电极箔、铝制品及合金产品的研发、生产和销售。

这一块业务占比小,就不分析了,有特变的低成本能源支持,这类高耗能的材料制造业务,亏也亏不到哪里去,就当是饭后甜点,赚了更好,亏一点也无所谓。

股东回报分析

公司上市以来总共分红139亿,总募资125亿,分红募资比110.58%;只能说一般般吧,刚刚达到及格线,这一块还有很大提升空间。

估值分析

保守估计,预计特变电工2024年净利润50亿左右,按当前市值620亿,市盈率为12.4倍;

假设未来3年净利润每年20%+增速,3年后净利润保守为86.40亿,那当下市盈率为7.17倍,估值很低。

假设未来3年净利润每年15%+增速,3年后净利润保守为76.04亿,那当下市盈率为8.15倍,当前估值偏低。

假设未来3年净利润还是50亿左右,在不提高分红的条件下,那当前估值合理。

只要新能源业务不持续亏损,净利润达到76亿轻轻松松。

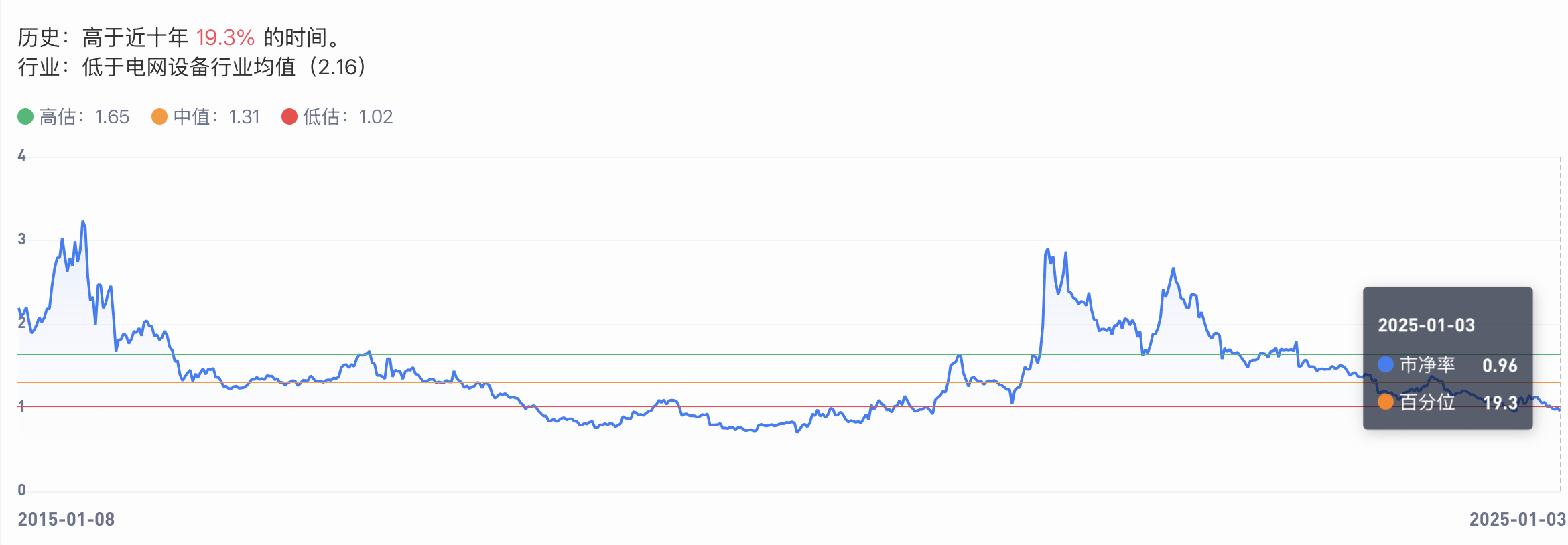

由于特变电工属于资产密集型企业,利润波动大,用市盈率判断低估与否可能不太准确,我们还可以用市净率来分析

特变电工当前市净率0.96,只高于近10年的19%时间,肉眼可见的处于低估状态。

如果未来股价继续往下跌,那将会具有更大的安全边际,假设市净率来到0.85左右,那我的仓位会增加一倍。

本文作者可以追加内容哦 !