我是分析老兵,veteran analyst,平常研究工作既忙且累。虽然我已经连续写过三篇关于中山公用的文章了,列举了很多的数据,但对其财报都没有“分析”过,有的只是“查看”一下财报。大家都在查看财报,但是查看财报能发现的问题有限,发现不了深层次的问题。分析财报就不一样了,分析财报要对数据进行加工、对比、推理,能发现深层的问题。分析财报就象医生用X光机给病人看病,能把病珍透,如果把大夫的X光机拿走,他能看个什么病?分析财报与医生看病不一样的地方,没有“财报分析机”,而是要自己对数据进行加工、对比、推理,所以分析财报是繁琐、费劲的苦差事。

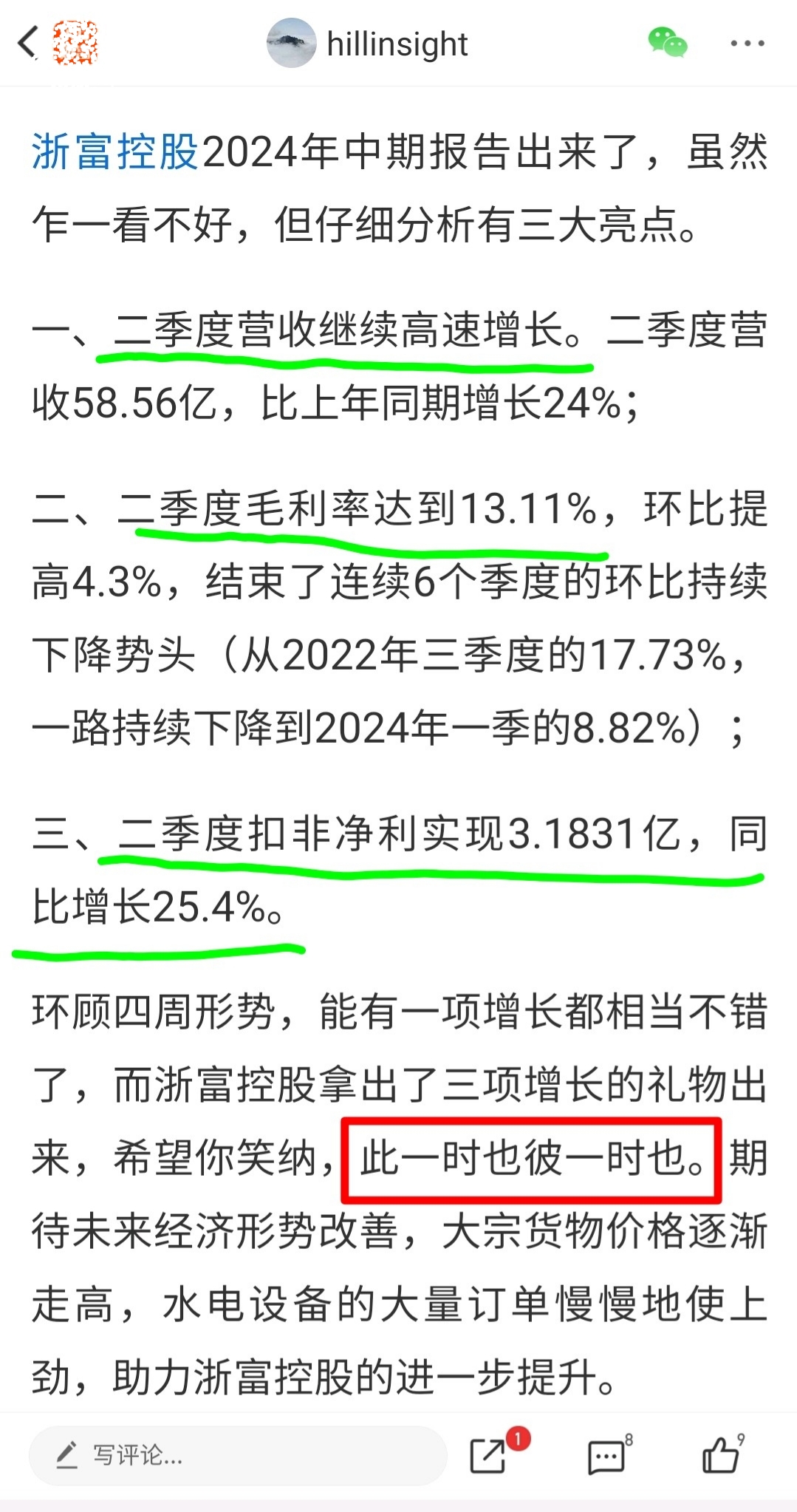

2024年中期报时,我从大兴安岭下来,到了大庆,大庆的温度适宜,上海则巨热41度。在大庆时,晚上我顺着东风大道走到三永湖公园北门,两个年轻人在喝啤酒聊着什么,其中一个说“此一时,彼一时”。浙富控股的半年报出来了,我就把“此一时,彼一时”写到分析浙富控股半年报的文章里去了,你可以查到那篇文章。

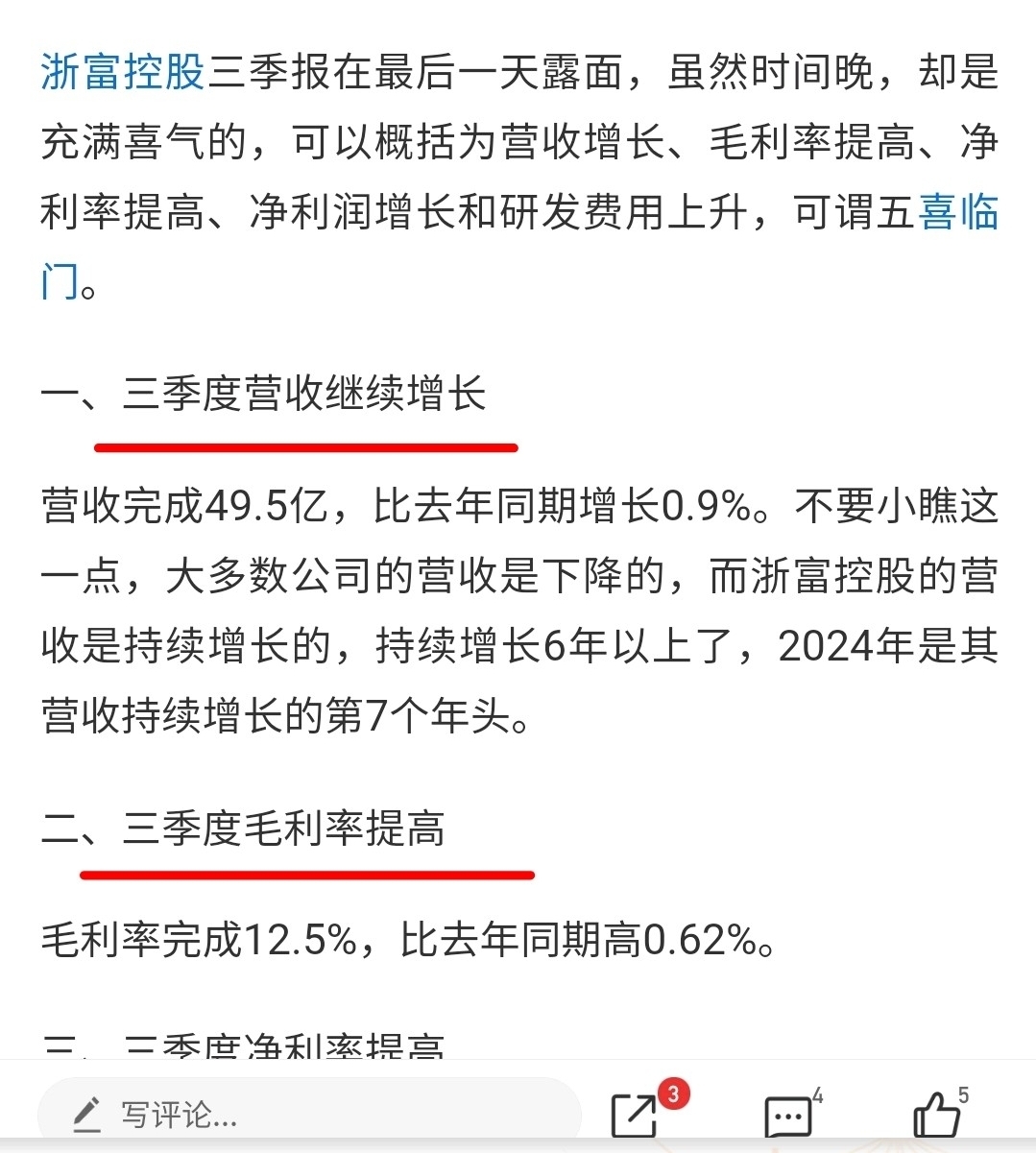

到2024年10月份三季报出来了,我又对浙富控股的三季报分析一番,发现不少的亮点。

现在都2025年元月份了,而今天我要分析一下中山公用的2024年三季报,这真是迟到的“分析”,如果不是觉得有必要,实在不想干,这是一份苦差事,要手工做一架 “财报X光机”啊,多么费劲。如果没有这一架“财报X光机”,你看出什么问题来了?不都是任凭他们忽悠,忙着当接盘侠?下面架起财报X光机,对中山公用的三季报拍片子。

一、三季度营业收入、毛利润双降

三季度中山公用营业收入11.78亿,同比下降2.8%;毛利润完成2.34亿,同比下降19.9%,营业收入和毛利润双双下降,这两项是中山公用的主业,主业经营是下降的。

二、三季度毛利率下降

三季度中山公用毛利率实现19.86%,比上年同期的24.09%,低4.2%。毛利率是盈利能力指标,说明主业的盈利能力下降了。

三、三季度主业净利下降10.4%

三季度扣非净利3.364亿,扣除投资收益2.897亿(投资收益是按照权益法核算由广发证券实现的,停留在广发的账上),主业实现净利4670万,同比下降10.4%。

四、现金流持续恶化,连续三个季度经营现金流净值为负

三季度中山公用经营现金流净值-860万,连续第三个季度为负值,主业现金流持续恶化,三季度末现金及现金等价物为13.48亿,年初时还有20.63亿呢。我说过,广发证券产生的投资收益带不来现金流的,主业又很虚弱,这是“小主业大副业”的弊病。

五、2025年经营乌云盖顶

这一项放在最后,但最重要的事情总是殿后的。

1、主业方面,2025年的主业经营的难度可以从三季度末的合同负债看到端倪,三季报的合同负债10.36亿,同比下降9.9%,这对下一季和下一年都不是好兆头。

2、副业方面,要用发展的眼光看问题,2024年广发证券的收入还可以,那么2025年的经营的难度就加大了,因为上年的基数提高了。

所以,2025年中山公用的经营要走下坡路。投资千万要用发展的思维、辩证的思维和逆向思维看问题,否则就会摔跟头。

这就是我对中山公用2024年三季报的分析,主业下降、现金流恶化、下一年度经营堪忧。光看它的净利没有用的,前三季度实现净利10.22亿,但其中有7.15亿都是由广发证券实现的投资收益,都在广发证券的账上呢,带不来现金流;它的主业又是倒退的,经营现金流净值是负的。分红?你是说分红?经营现金流净值是负的,现金持有量大降,现金流恶化,在这种情况下为什么分红?不是想招募接盘侠嘛?从6元拉升到9元多,不借点钱分红谁来接这个盘啊。为什么能涨这么多?为什么整个公用事业板块才涨百分之几呢?不都是因为广发证券涨了,中山公用就跟着广发证券没有道理地涨了那么多,现在到了买单的时候了,接盘者就是买单者。

本文只做投资分析,不作任何投资推荐,仅供老铁们参考。

$中山公用(SZ000685)$ $广发证券(SZ000776)$ $沪深300(SH000300)$

本文作者可以追加内容哦 !