本系列为分三篇,仅作投资交流用,不构成投资推荐,请大家谨慎抄作业:

1、世纪华通投资笔记系列(一):行业分析

2、ST华通投资笔记系列(三):利空出尽,个位数估值的A股游戏龙头

3、ST华通投资笔记系列(三):风险分析

一、商誉减值和长期股权投资减值风险

1、商誉减值风险

2023年年报A股商誉超过100亿的公司一共17家,包括中国平安、美的集团、中国电信、潍柴动力、海尔智家、中国海油、紫光股份等。

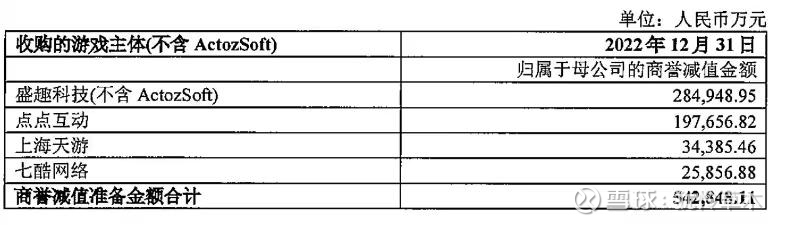

世纪华通商誉原值主要由四部分构成:盛趣网络98亿(收购时商誉73.95亿+收购武汉掌游+亿博网络等)、点点互动61.03亿、天游软件和七酷网络18亿、亚拓士3亿。

2022年公司一次性对商誉计提54.28亿减值,具体如下:

2022年之后商誉没有再计提过,同时按照证监会处罚意见书(原分为两个资产包减值测试不妥),公司的商誉减值要分为三个资产包,对应账面价值大约如下:

(1)海外发行资产包(点点互动)商誉=61.03-19.77=41.26亿元;

(2)国内游戏资产包(盛趣科技、上海天游、七酷网络)=98+18-28.49-3.44-2.59=81.48亿;

(3) 海外上市公司资产包(亚拓士)=3亿元

公司过去年几年的信息披露太过粗糙,上述测算根据公司披露的各种公告整理而来,可能略有差异,但总体误差不会太大。上述三者之和与2024年三季报的商誉125.74亿基本相当。

2023年开始至证监会检查完的2024年3季度,公司未再进行商誉减值,2024年、2025年年报减值的可能性分析如下:

(1)海外发行资产包(点点互动):根据第二篇的测算,2025年收入预计200亿,利润30-50亿,未来十年减值的概率都较低;

(2)国内游戏资产包(盛趣科技、上海天游、七酷网络):2024年上半年收入约40亿,利润约4亿。

从2024年上半年的情况下,收入和利润均有较大幅度的增长,主要是传奇相关收入增长80%。传奇IP纠纷解决后,250亿(保底150亿)传奇市场版权费是确定性很高的业绩增量,以及彭程回归后,加大了老游戏“新百区”的投入和《龙之谷世界》等新游戏的发行。

按业绩最差的2022年做的商誉减值测算,2024年收入和利润规模都在增长,以及2025年继续增长的概率较大,这两年再计提的概率不大。

(当然,若要问我2026之后会不会,这个问题我暂时也不知道)

(3)海外上市公司资产包(亚拓士):稳定每年1亿左右的净利润,传奇IP50%版权方,减值概率低。

综上,2024年、2025年在业绩预期特别好的情况下,商誉减值的概率很低。

2、长期股权投资减值风险

长期股权投资2022年之后的定期报告均有一定金额的减值,主要包括长霈上海(出资约20亿持有港股中手游约30%的股权)和投资的多个单一金额不大的企业(腾讯系的一贯风格)。

中手游主要持有仙剑IP,目前市净率0.38,短期内不会再减值。

2024年三季报该部分计提了1.23亿,未来有继续计提的可能性,但总体金额可控。

二、上海算力中心风险

2021年,公司考虑到投建资金压力,将总投资规模450亿的腾讯长三角人工智能先进计算中心运营公司的50.1%的股权作价60亿卖给了普洛斯投资。

目前的风险点主要在于:一是普洛斯投资同世纪华通约定了业务指标,若不达标,其拥有拖售权和财产优先分配权(单方想卖就卖,卖了我先分钱),运营公司的估值尚没有公开数据可以查询;二是世纪华通对运营公司有贷款担保,有先代偿贷款但运营公司无法赔付的风险。

我的判断如下:

1、2021年腾讯长三角人工智能先进计算中心一片荒地,运营公司的估值尚有120亿。目前北区已经投建完毕,腾讯算力集群已经入驻,上架率较高的情况下,普洛斯投资直接掀桌子的可能性不大。

即使掀桌子,按照目前算力属于热门产业,拥有优质客户的运营公司估值降低的可能性也不大。

2、普洛斯投资和世纪华通的合作,是明显引入产业投资做大做强后,择机并入世纪华通的布局。

最坏的结果是被迫提前收购运营公司50.1%的股权,商誉进一步提高。

三、管理层道德风险证监会处罚已经结束,历史是非此处不展开,想必腾讯对管理层也有所约束,重点说说几个可能的风险:

1、游戏行业波动大,公司保持业绩稳定投资是必要的,包括腾讯、网易也是一直在买买买。公司收购、投资的一堆公司目前只有点点互动跑出了爆款,其他诸如中手游、第七大道、中旭未来有些另人失望。

投资、收购要谨防成了个别管理层的钱袋子。

2、2025年公司的买量成本大概率超过80亿,中饱私囊的途径又多样,加上管理层持股比例很低,这一块的有可能成为风险点。

世纪华通今年三季报12%的净利率有点低,有国报和小程序新上线,广告投放加大的原因。这个问题有待进一步观察。

3、王佶收购世纪华通杠杆率太高,质押给腾讯的股权理论上已经多次爆仓(股价最多跌了70%),但受制于腾讯控股无法控股A股上市公司而作罢。

腾讯董事们要盯紧看严了。

本文作者可以追加内容哦 !