$比音勒芬(SZ002832)$

10月31日,比音勒芬发布了2024年三季报:

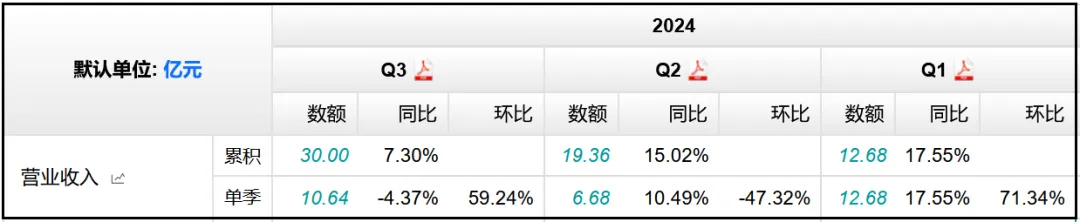

1、营业收入30亿元,同比+7.3%;

2、归母净利润7.62亿元,同比+0.55%;

3、扣非归母净利润7.35亿元,同比+1.3%;

4、经营活动现金流净额6.52亿元,同比-32.98%;

营收增长7%,净利润仅增长不到1%,扣非净利润增长1.3%,比较典型的增收不增利,现金流还减少了近33%,利润中的现金含量也下降不少,今年比音勒芬的经营情况看起来比较一般。

下面逐一来看。

营收方面,Q3的营收同比-4.37%,前两个季度分别+17.55%、+10.49%,Q2季度就已经开始放缓,到了Q3季度直接变成负增长了。

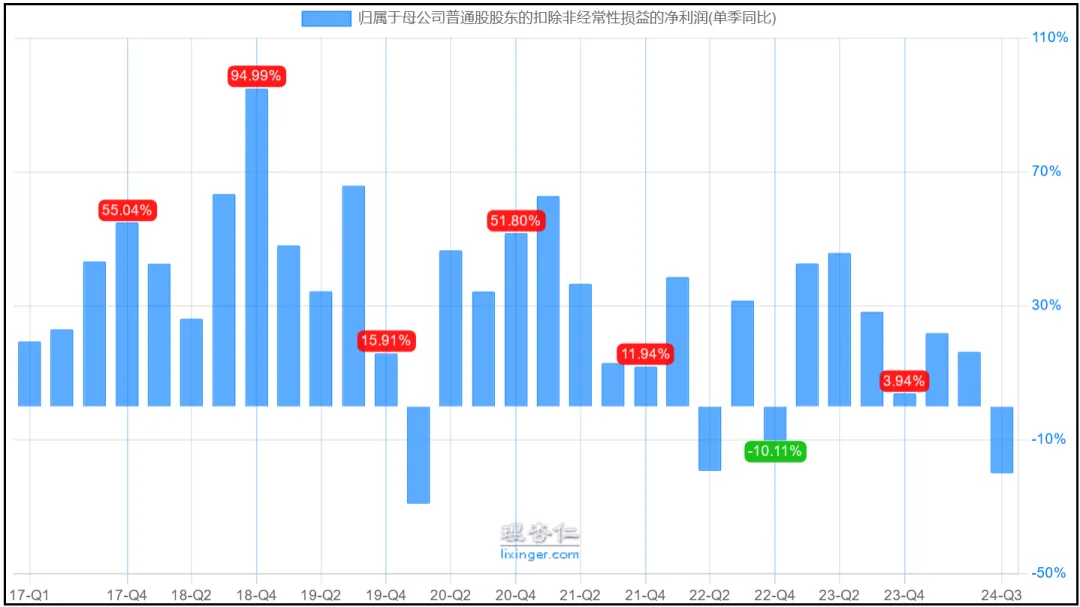

净利润方面,Q2季度的净利润仅有1.74%的同比增长,但扣非净利润却增长了16.34%,主要是因为2023年Q2净利润同比+40.16%,高基数效应导致今年净利润增速较低,实际上Q2季度并没有出现增收不增利的情况。

但到了Q3,情况似乎马上就恶化了不少,Q3季度扣非净利润同比-19.95%,也是公司自2016年上市以来单季度同比降幅第二大的一次,仅次于2020Q1的同比-29.07%。

现金流方面,前三个季度销售商品、提供劳务收到的现金27.13亿元,同比+9.62%,其实依然是快于营收+7.3%、扣非净利润+1.3%的,利润中的现金含量其实并没有怎么下降。

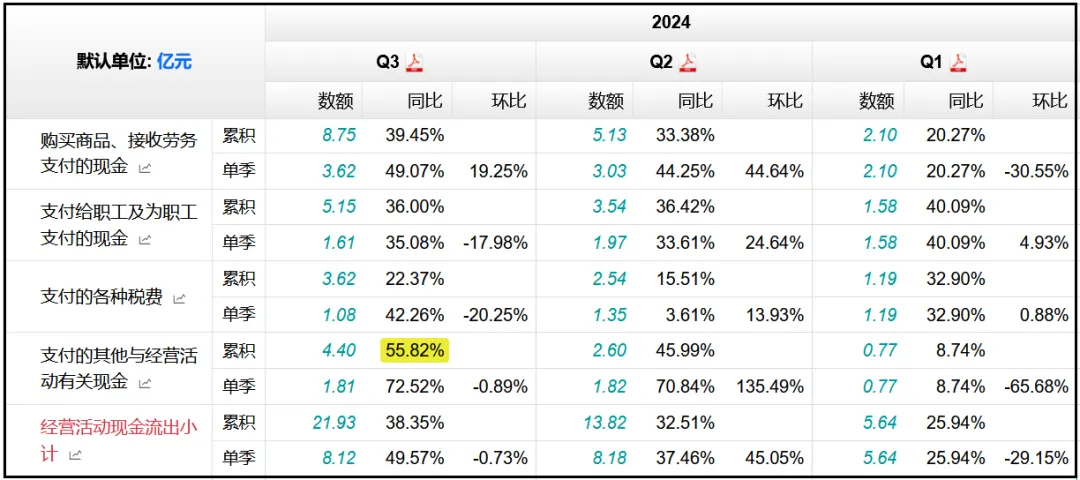

现金流之所以大幅倒退,主要是因为前三个季度各项现金支出科目的涨幅都不小:

购买商品、接受劳务支付的现金同比+39.45%达到8.75亿元;

支付给职工以及为职工支付的现金同比+36%达到5.15亿元;

支付的各种税费同比增长了22.37%达到3.62亿元;

支付的其他与经营活动相关的现金同比+55.82%达到4.4亿元;

各项支出增长,所以总的经营现金流出规模同比+38.35%达到21.93亿元,远远高于经营现金流入+11.23%的涨幅,因此最终的现金流净额才会出现大幅度倒退。

投资活动现金净流出6.77亿元,去年同期是净流入1.69亿元,也有极大的变化,其中Q2单季度就净流出了9.09亿元,Q3反倒还是净流入了4.74亿元。

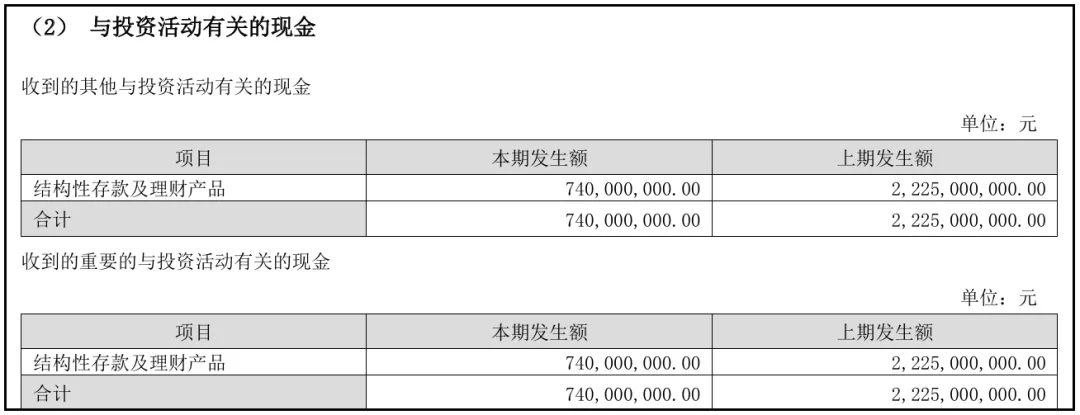

从构成来看,前三个季度收到的其他与投资活动相关的现金同比-35.38%达到18.9亿元,支付的其他与投资活动有关的现金同比+7.06%达到22亿元,收到现金减少,支出现金增加,所以体现在净额上就是流出规模大幅增加。

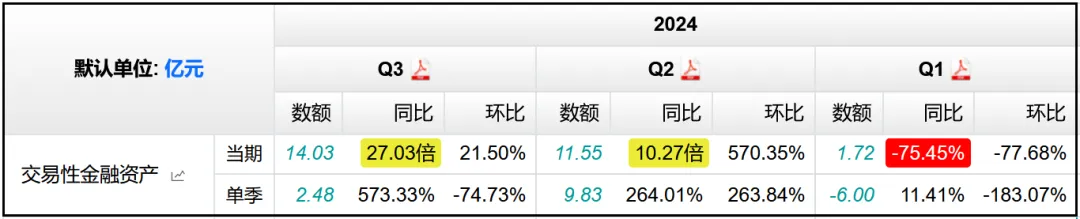

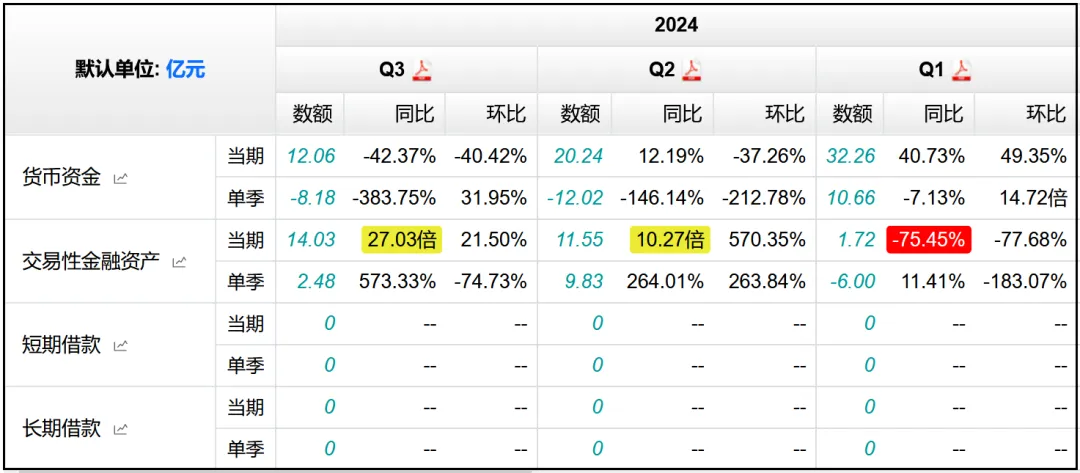

从半年报中来看,这些现金都是用于结构性存款及理财产品,体现在资产负债表中的交易性金融资产上,前三个季度的规模达到14.03亿元,去年同期还只有0.5亿元,说明今年公司新增了大量的短期理财产品。

一般来说这种产品的风险不大,而且几乎每次公司新增理财产品都会发布关于使用闲置自有资金进行现金管理的公告,比较方便我们查阅。

筹资活动现金净流出6.74亿元,相比去年净流出2.26亿元也是增加了近2倍,主要是因为分配股利支出的现金相比去年多了4亿元。

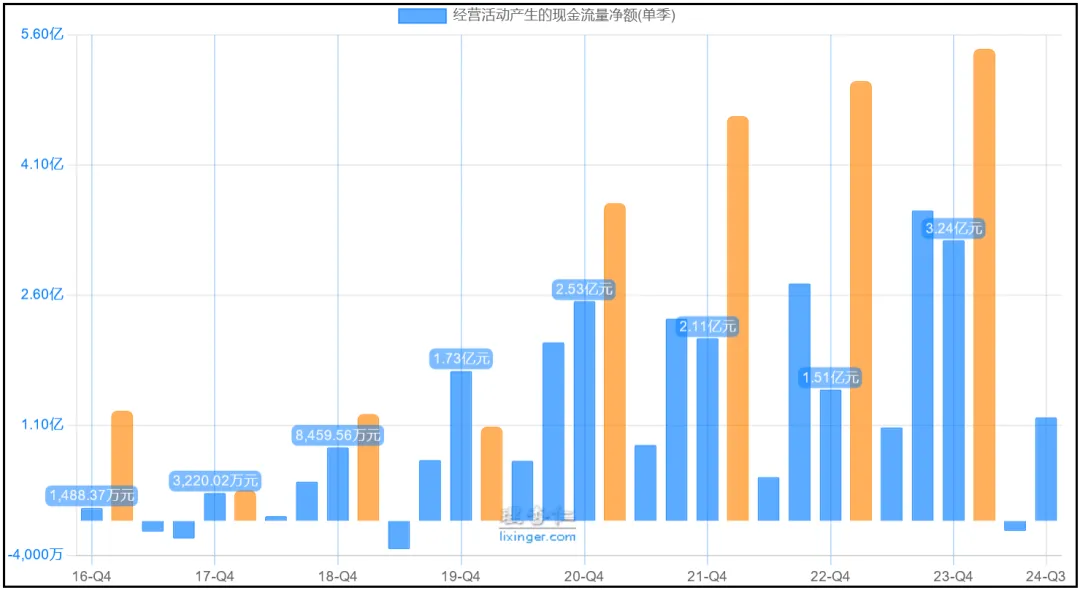

经营活动现金净流入6.52亿元,投资净流出6.77亿元,筹资净流出6.74亿元,公司目前的现金流已经比较紧张了,造血能力不太充足。

一般来说每年Q1季度都是公司现金流收入最多的时候,Q4季度相对比较一般,近五年都在1-2个亿之间,所以也很难指望Q4季度现金流出现大幅度好转。

不过好在公司账面上的长短期借款依然都保持0元,没有任何带息负债,货币资金减少了42.37%,一方面是用于购买理财产品,一方面是弥补现金流的缺口,总体来看没有债务风险,但造血能力下降不少。

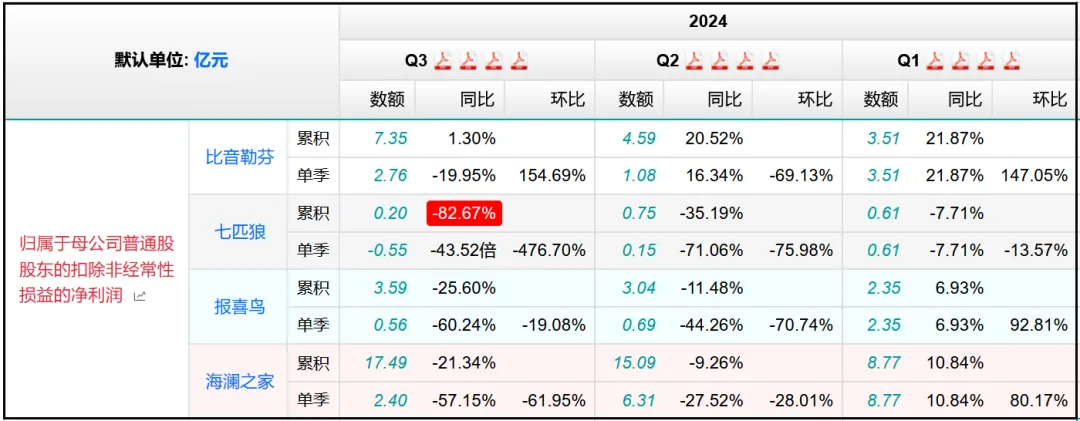

再来看看其他同行前三个季度的经营数据,以七匹狼、报喜鸟、海澜之家为例,按照营收、净利润、扣非净利润的顺序:

比音勒芬:+7.3%、+0.55%、+1.3%;

七匹狼:-7.73%、+16.76%、-82.67%;

报喜鸟:-3.59%、-25.19%、-25.6%;

海澜之家:-1.99%、-22.19%、-21.34%;

横向对比下来,其他服装企业前三个季度营收、扣非净利润均是负增长,而且净利润倒退幅度普遍不小,说明当下的消费环境依然还是不太给力,比音勒芬在同行里的表现算是不错的,我认为主要是得益于公司面向的中产及以上客户群体消费能力受到的影响还是相对有限。

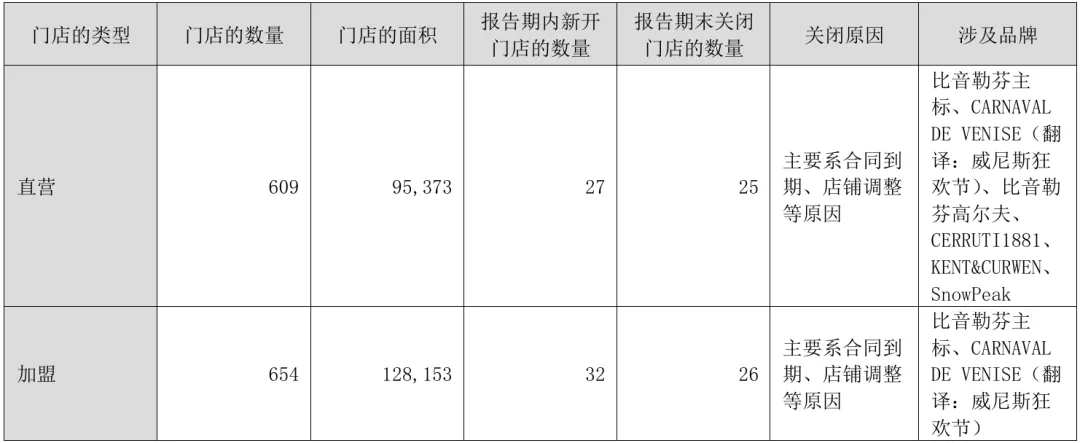

截止2024年中,公司共拥有1263个终端销售门店,其中直营店铺数量609家,加盟店铺数量654家,相比2023年末的1255家新增了8家,和此前相比,店面新增速度有所放缓。

单店平均销售金额237.5万元,和2022、2023全年的平均水平相比也有所下滑,等到年报披露时再来看看全年的情况如何。

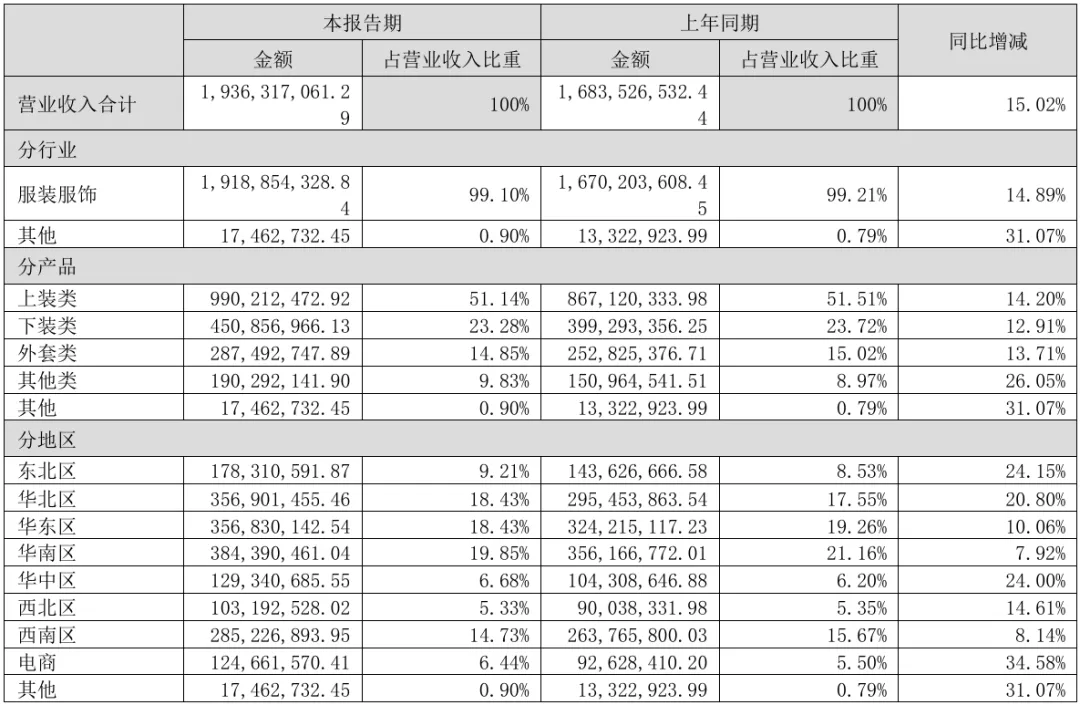

从产品结构来看,上装、下装、外套类产品的营收增速均放缓到13%左右,其他类产品由于基数较低,因此保持了26.05%的增长,占比总营收从8.97%提高到9.83%。

从营收区域来看,华南、西南地区营收增速放缓到个位数,电商渠道由于基数较低,销售额同比增长34.58%,占比总营收从5.5%提高到6.44%。

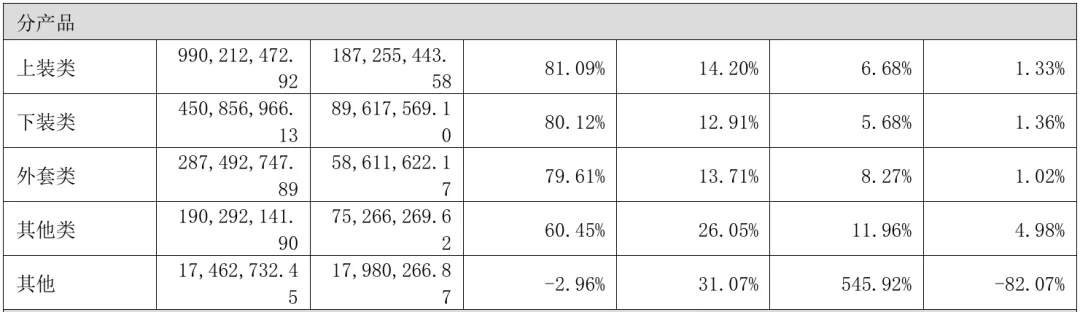

虽然营收增速放缓,但三大系列产品的毛利率不减反增,依然保持着80%左右的高毛利水平:

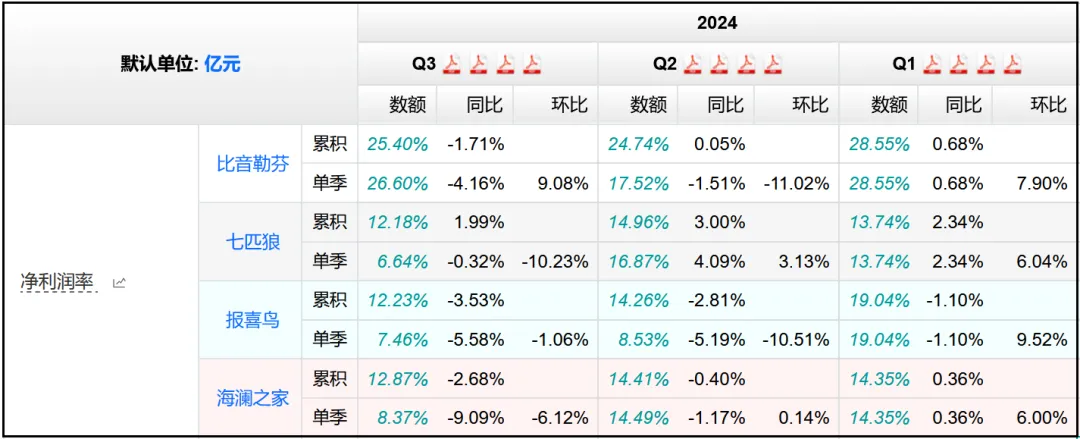

得益于此,前三个季度公司的毛利率水平同比-0.18%达到76.42%,和去年相比基本是没有变化,但四项费用率同比+2.89%达到46.27%,因此净利率同比-1.71%达到25.4%,盈利能力稍有下降。

七匹狼、报喜鸟、海澜之家这另外三家服装企业的净利率最高为62.86%,净利率则普遍在12%的水平,比音勒芬的净利率甚至高出他们一倍还多,由此也可以看出公司的高端产品定位。

再来看看其他财务指标。

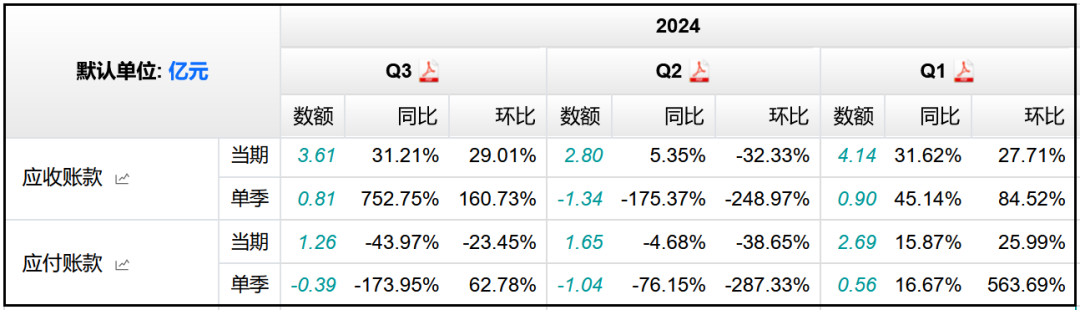

1、应收账款、应付账款

前三个季度应收款3.61亿元,同比+31.21%,Q1和Q3季度分别增加0.9亿元和0.81亿元,虽然有同比+31%的增长,但从绝对规模来看,应收款的比例还是很低的,只不过在目前的大环境下,需要关注增速能否及时得到控制。

应付账款1.26亿元,同比-43.97%,公司在产业链中的话语权不强,无法做到占用上下游资金进行生产和经营。

2、存货、存货周转率

存货8.88亿元,同比+28.17%,存货周转率88.68%,同比-2.29%,虽然公司的盈利能力远超其他服装企业同行,但周转效率却是比同行们要慢一些,七匹狼117.21%,报喜鸟98.59%,所以更需要关注库存的健康情况。

从半年报中的库龄来看,1年以内的库存5.75亿元,1-2年的1.41亿元,2-3年的0.44亿元,3年以上的0.03亿元,1年以内库存占比存货总量的75.36%(利用半年报中存货余额7.63亿元计算),比例还是健康的。

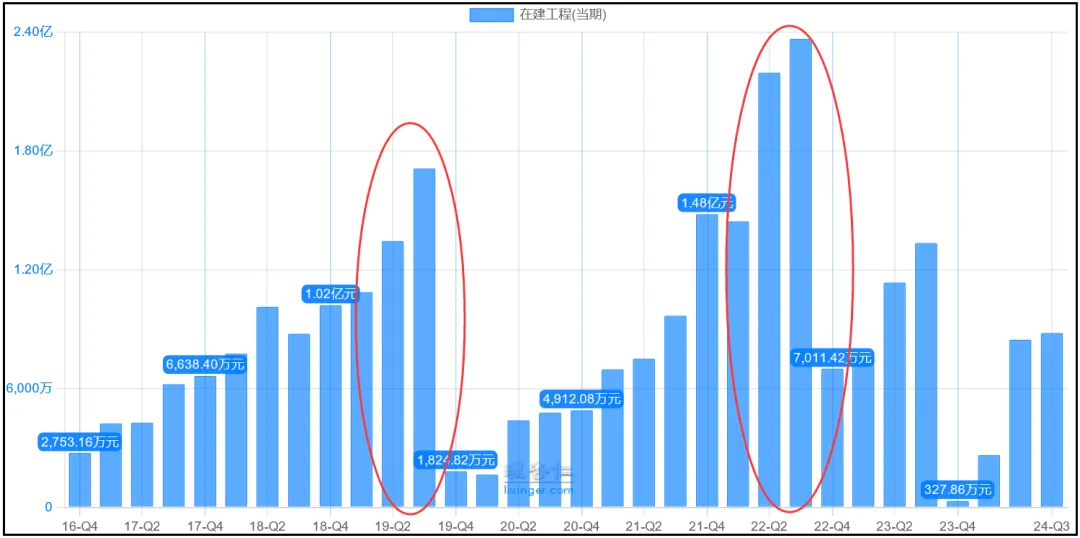

3、固定资产、在建工程

固定资产6.82亿元,同比+54.96%,在建工程0.88亿元,同比-34.02%,看起来是有不少的新建工程完工转固,所以体现为固定资产增加、在建工程减少。

在比音勒芬系列第二篇文章中,其实已经提到过,公司属于典型的轻资产运行模式,只负责研发设计和品牌运营这两个最上游和最下游的环节,中间附加值低的生产环节公司选择外包,所以上市至今的固定资产规模一直不大,也一直不是分析公司的重点财务科目。

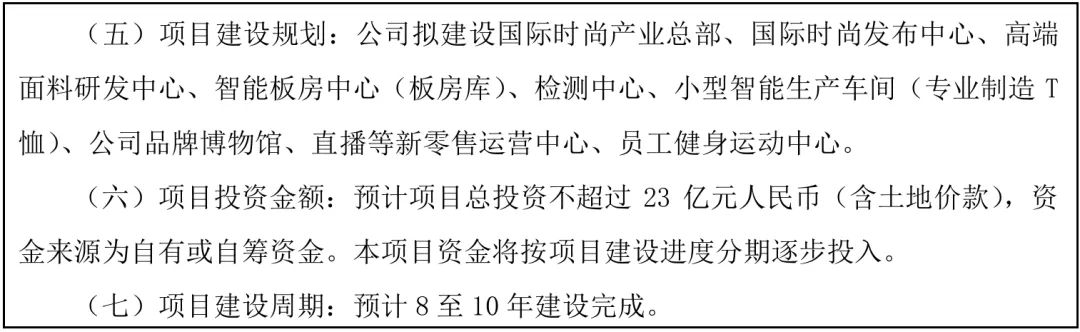

但是2024年6月,公司突然发布一项关于投资建设公司总部基地项目的公告,项目全称是比音勒芬湾区时尚产业总部基地项目,总投资规模不超过23亿元,预计8-10年完成,如果是均摊的话,每年就是2-3个亿的资本开支。

公告一出,各类平台上的风评普遍不太好听,毕竟公司的现金不是多么充裕,又要花钱来盖总部大楼,而且2019年刚刚有一次关于总部大楼的项目完工,我个人对于公司的这个决策也是看不太懂,不过好在每年不会新增太多的资金压力,不至于带来流动性方面的风险。

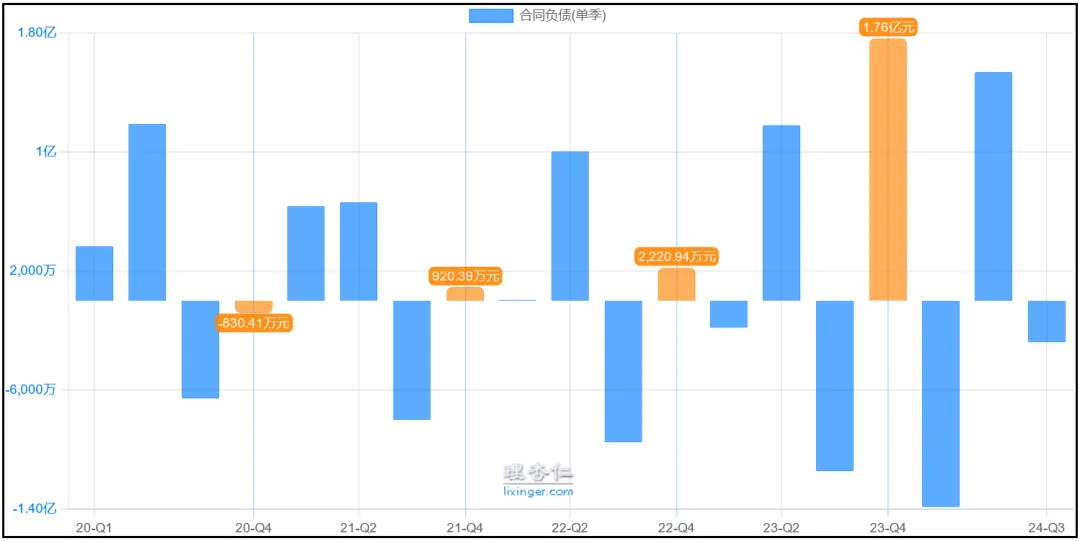

4、合同负债

合同负债3.18亿元,同比+106.05%,这一点还是非常不错的,说明公司手中的预收货款新增了不少。

2023年Q4合同负债净新增了1.76亿元,是自2020年以来的新高,我认为今年Q4季度的合同负债很难在这个基础上再次增长,不要规模太小就好了。

总体来看,今年前三个季度比音勒芬的经营情况和此前相比有些倒退,增收不增利,各项现金支出较多导致现金流结构比较紧张,不过我认为很大一部分原因还是和当下的消费大环境有关,毕竟和同行一对比的话,会发现公司的表现其实还算可以,盈利能力也没有下降太多,库龄结构健康,受到诟病比较多的总部大楼项目,实际上来说也没有给财务上额外带来太大的压力,整体来看公司在经营层面并没有出现什么大的恶化。

估值方面,目前公司滚动市盈率在14倍左右。

温馨提示:文中全部内容仅作为个人思考记录使用,不构成任何推荐及建议,投资需谨慎,请独立判断!

本文作者可以追加内容哦 !