$葵花药业(SZ002737)$

最近收集了一些读者朋友们在后台提到过的公司,争取能有时间都看一看。

今天是第一家 - 葵花药业。

公司是2014年12月上市,距今刚好10年的时间。

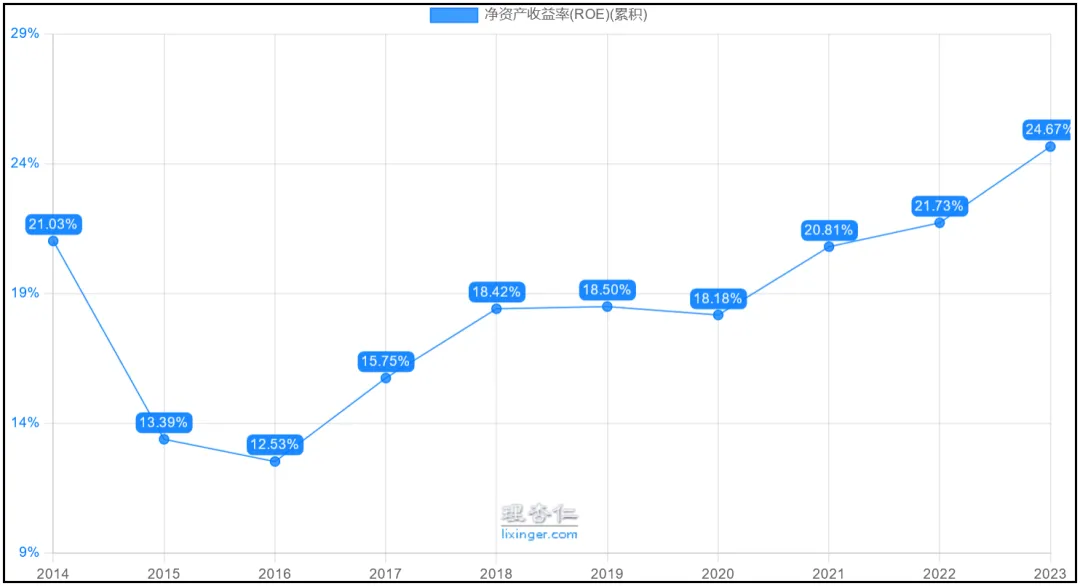

从净资产收益率(ROE)的角度,上市之初ROE达到21.03%,随后连续两年下降,自2016年开始提升。

至今为止除了2020年稍有下滑以外,其余年份均保持了同比正增长,而且最近三年提升的幅度还不小,从20%以下已经提高到2023年的24.67%了,表现优秀。

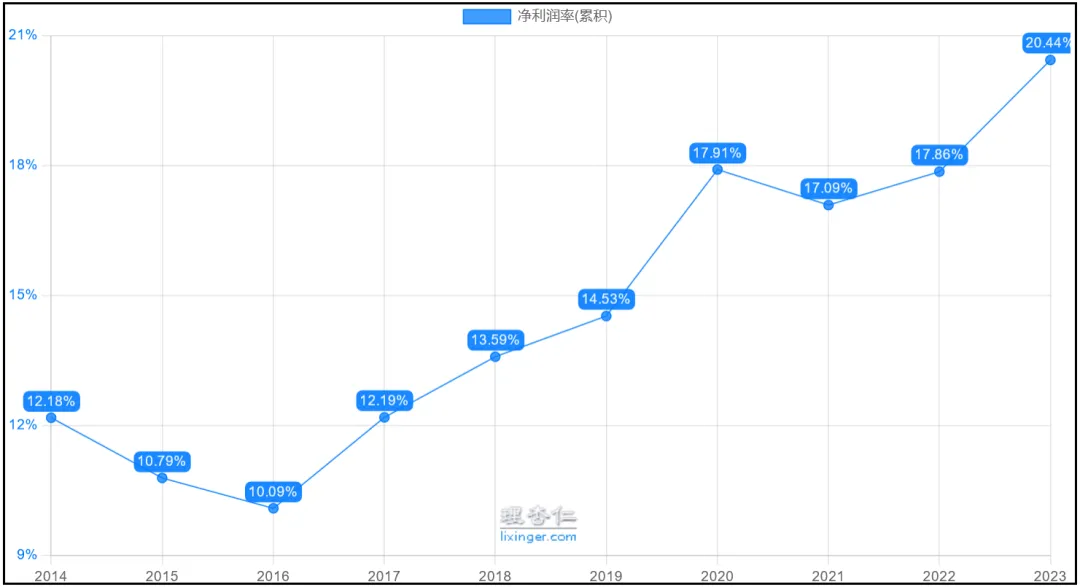

驱动公司ROE提升的,主要是净利率的增长,也就是盈利能力的提升,二者的变化趋势基本保持一致。

目前公司的净利率已从上市之初的12%提高到2023年的20.44%,截止到最新的2024年三季度末,公司的净利率20.41%,依然是保持在历史最高水平附近。

至于资产周转率和杠杆倍数这两项指标,都是呈现波动趋势,没有连续的增长或下降,说明这些年公司的周转效率比较稳定,也没有使用太多外部资金。

再从成长性的角度,看看营收、净利润的情况。

营业收入从2014年的27.19亿元增加到2023年的57亿元,年复合增速(CAGR)+8.57%,不算是特别高的水平,主要是因为2019、2020两年营收分别-2.24%、-20.81%,拖累了整体表现,其余年份公司的营收增速还算比较稳定,都在10%-15%之间。

净利润从2014年的3.01亿元增加到2023年的11.19亿元,CAGR+15.71%,复合增速比营收快不少,说明这些年公司的经营质量不错,期间仅有2016年出现过同比-1.17%的负增长,其余年份均保持正增长,包括2019、2020两年,说明公司控制成本和费用的能力还是很强的。

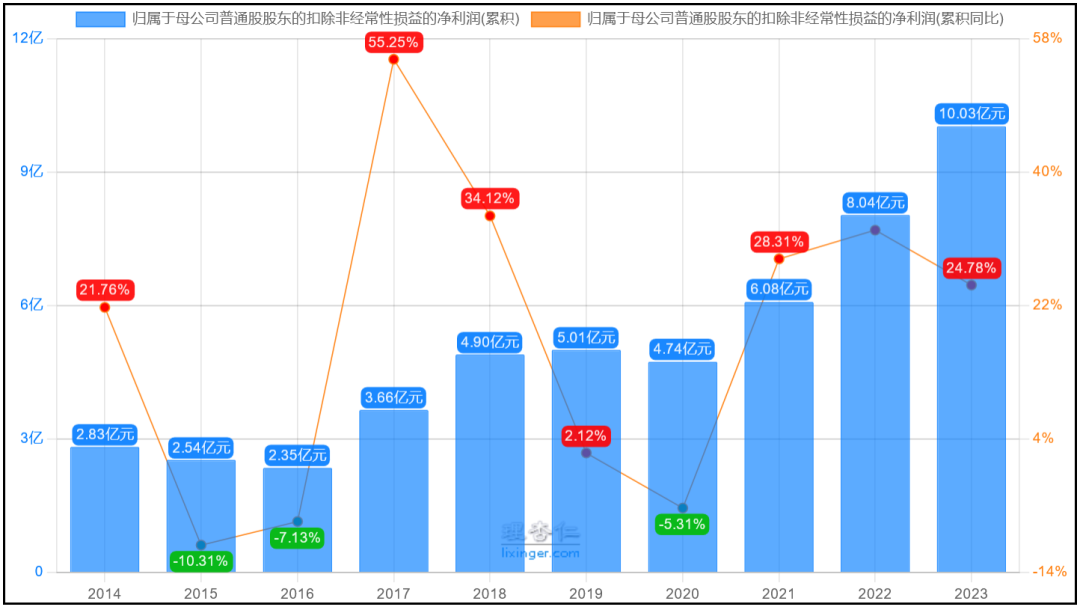

扣非净利润从2014年的2.83亿元增加到10.03亿元,CAGR+15.1%,增速和净利润差不多,但从规模来看有的年份二者相差1个亿左右,这也就导致扣非净利润在2015、2016、2020年出现过三次同比负增长,没有净利润那么好看,不过综合表现也还算是可以的。

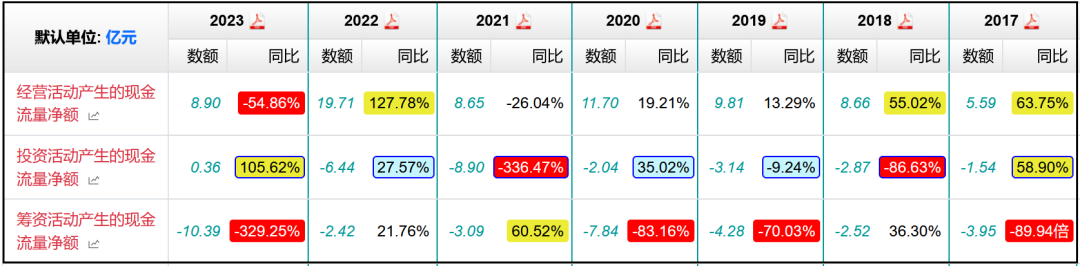

再来看看现金流,经营现金流有一定波动,好的年份能有10亿以上,甚至2022年的19.71亿,差的年份就是在8、9个亿左右。

投资现金流在2021、2022年支出较多,2023年恢复正常,除去这两年的特殊情况以外,总体来看平均每年的净流出规模在2-3个亿左右。

筹资现金同样如此,除了2023年流出10.39亿元、2020年流出7.84亿元以外,正常年份都是在3-4亿元左右。

总体来看公司的现金流算是处于紧平衡状态,不是那种能够很多年都保持自有资金足以覆盖各项流出的现金奶牛型企业,但也不算是特别紧张。

基础财务数据看完,看看业务情况。

从品牌角度,公司拥有“葵花”、“小葵花”两大品牌,二者品牌价值分别超过100亿元、80亿元,知名度较高。

从产品角度,公司产品可分为儿童用药品类、成人用药品类,核心产品包括小儿肺热咳喘口服液/颗粒、小儿柴桂退热颗粒、小儿化痰止咳颗粒、小葵花露等60多种小葵花品牌儿童药,其中销售额超千万规模的接近30个,在儿童用药领域公司的市场份额极高。

成人用药品类中的老慢病领域、妇科领域为公司重点打造领域,目前占比还不高,需要关注后续的增长情况。

对于这些药品的名称及功效,我是不太懂的,但我知道小葵花这个儿童用药品牌,也购买和使用过,我想这就是品牌效应的一种体现吧。

根据以往对于医药企业的了解,业绩想要高增长,基本都是要有一个爆款单品或是爆款品牌才能实现,比如公司过去这些年的增长就是依靠“小葵花”和“葵花”这两个知名度极高的品牌。

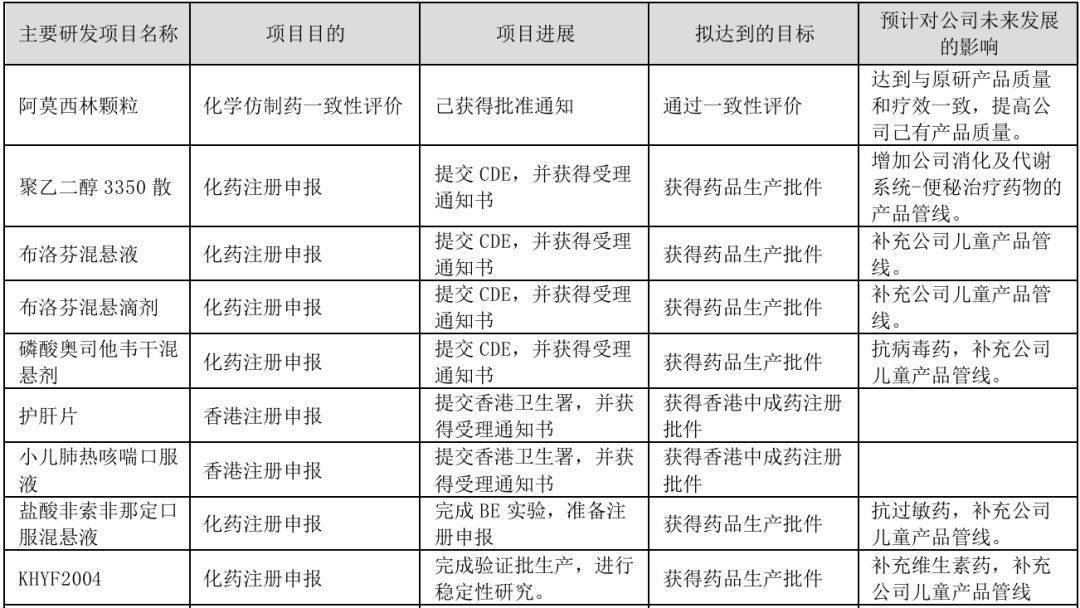

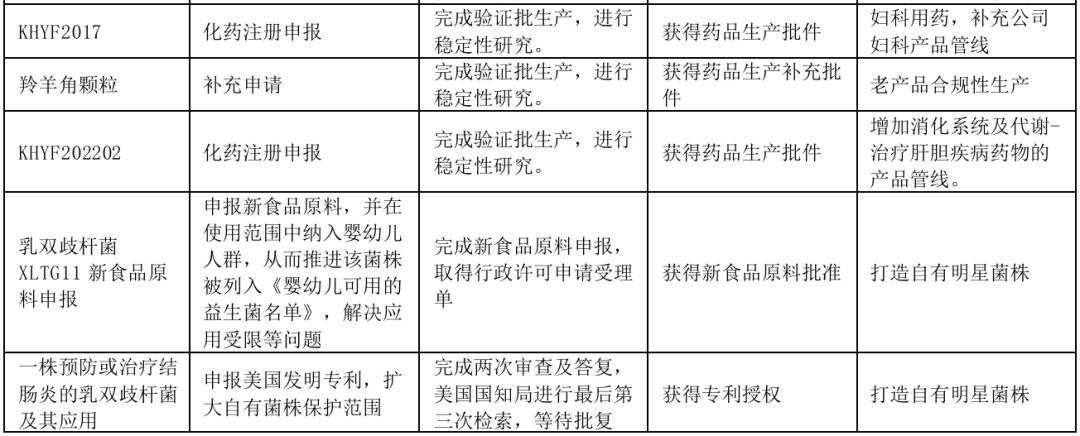

所以我把公司最新的主要研发项目直接复制粘贴过来,如果有医药行业的业内人士可以了解一下,看看其中有没有潜在的爆款大单品:

不过从费用构成来看,公司并不需要太多的研发投入,研发费用率基本就是在2%-3%左右。

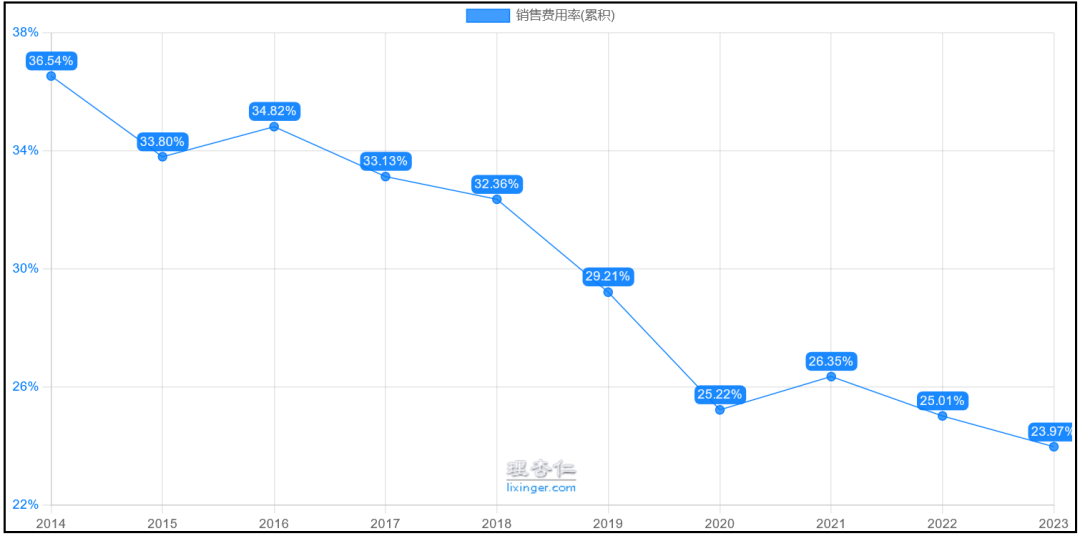

费用中占比最高的是销售费用,上市之初达到36.54%,随后持续下降到2023年的23.97%,说明公司在品牌建设方面确实比较高效,业绩增长的同时费用率在持续下降。

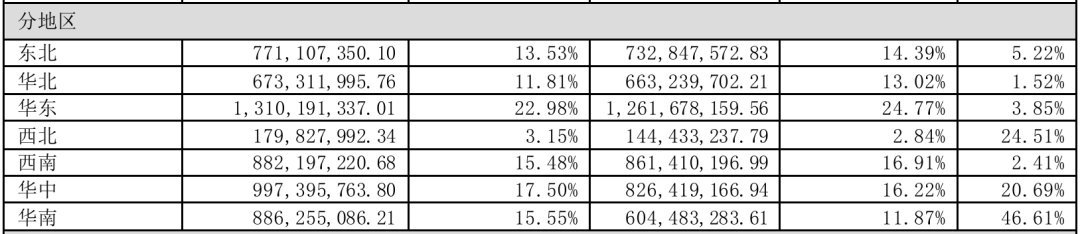

分区域来看,公司在华东地区认可度较高,2023年贡献营收13.1亿元,占比总营收22.98%,占比最低的是西北地区,仅有3.15%,不过有同比+24.51%的增速,公司在全国化市场布局方面仍然有较大的空间。

从营收、利润、现金流这些基础财务数据的历史表现来看,公司算是稳健和成长性兼具的,虽然净利润年复合+15%的增速不算是特别快,但也算不错的水平了。

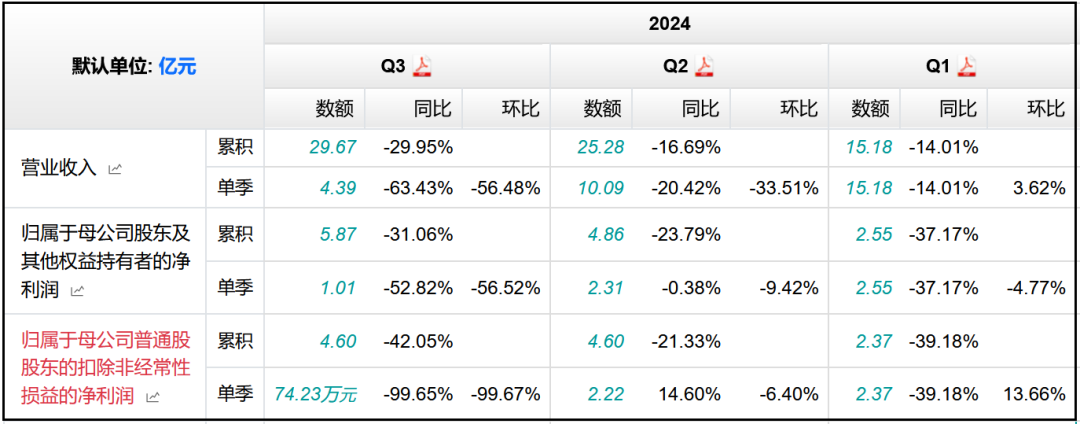

但今年前三个季度公司的表现让我大吃一惊,营收-29.95%、归母净利润-31.06%、扣非归母净利润-42.05%,几乎是净利润腰斩的程度。

拆分三个季度各自的数据来看,营收的增速是越来越差,分别为-14.01%、-20.42%、-63.43%。

扣非净利润Q1季度较差,同比-39.18%,Q2季度有所回暖,同比+14.6%,但到了Q3季度直接同比-99.65%,从去年Q3季度净盈利2.1亿元变成仅仅盈利74.32万元,造成前三个季度总体利润水平的进一步恶化。

经营现金流也变成净流出的3.99亿元,意味着主营业务不但没有带来现金流入,反倒是净流出4个亿,再加上筹资活动净流出的9.43个亿,目前公司的流动性非常紧张,只能是消耗库存资金弥补缺口,所以货币资金同比-30.45%达到11.99亿元。

公司账面上的短期理财产品也比2023年同期少了4亿元,目前还剩10亿元。

虽然以上两种现金及类现金产品都有不同程度的减少,但好在公司目前还没有出现债务方面的风险,短期借款60.97万元,长期借款依旧保持0元,偿债能力充足。

综合历史数据来看,公司短期借款的最高规模出现在2019年初、2023年初,都是达到了4.5亿元左右,长期借款最多则只有2015年的1.6亿元,说明这些年公司依靠外部资金的程度还是比较弱,基本都是靠主营业务所获资金进行正常的经营生产。

再来看看资产负债表中的情况。

1、应收账款、应付账款

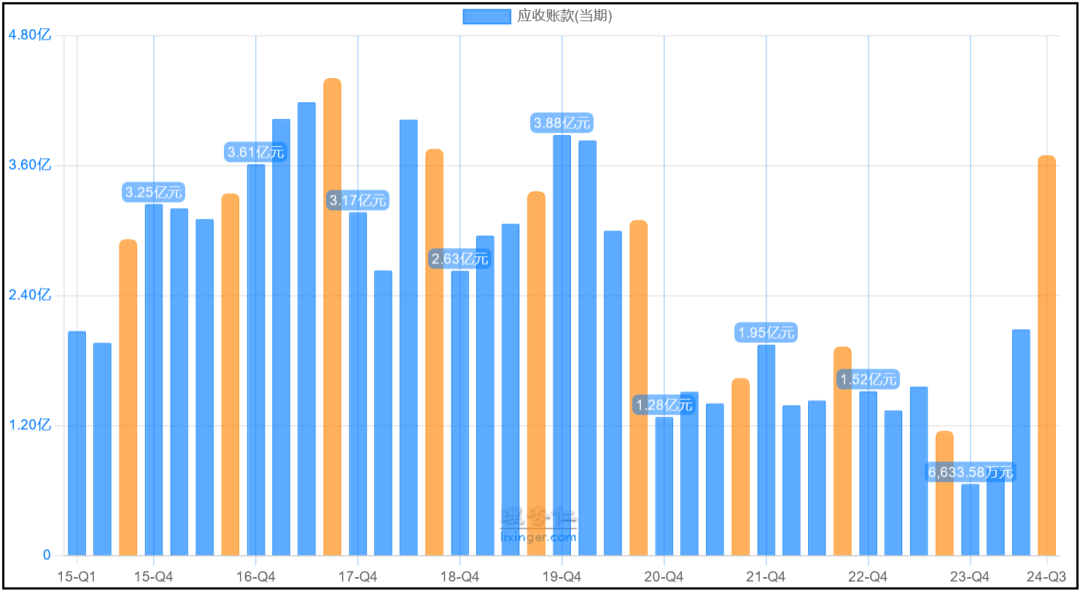

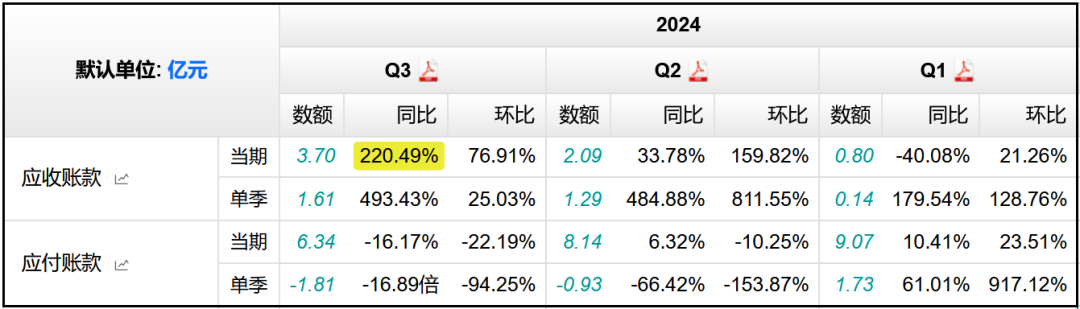

应收账款3.7亿元,同比+220.49%,高增速和2023年Q3同比-40.25%的低基数有一定关系。

综合历史表现来看,截止到2023年末,公司的应收账款规模都是持续下降的,但是从2024年开始,应收账款出现回升,而且幅度不小,距离历史最高的4.4亿元也就只有0.7亿元的差距了。

应收款的增加会直接影响到公司的现金流情况,所以后续需要关注公司的应收款是否能够放缓增长。

应付账款6.34亿元,同比-16.17%。

好的方面是虽然应收款大幅增长、应付款同比减少,但从绝对规模来看,应付款的规模依然大于应收款,说明公司在产业链中的话语权还是比较强势的。

不好的方面主要体现在二者各自的变化趋势上,地位虽然依旧强势,但没有之前强势了,我想也是和这两年各种中药原材料普遍呈现供不应求、价格大幅上涨有关。

同样也是关注应付款规模后续能否止跌或是重回增长。

2、存货

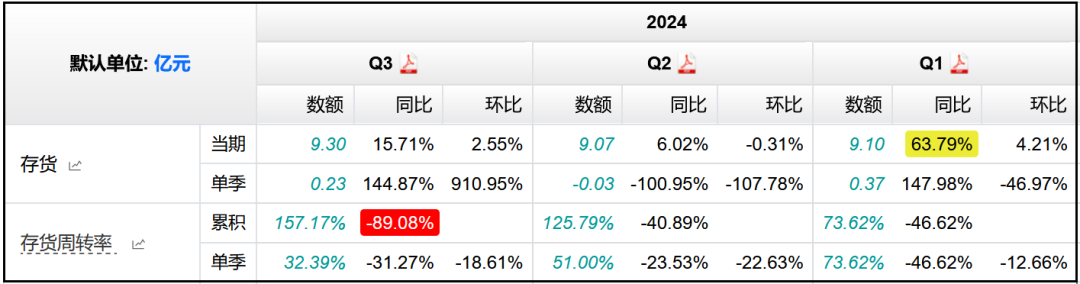

存货9.3亿元,同比+15.71%,存货周转率157.17%,同比-89.08%。

自2020年起公司的存货规模增长还是比较快的,但直到2023年存货周转率都还没有太大的下滑,说明公司保持了稳定的产品周转效率,但2024年存货周转率下降了不少。

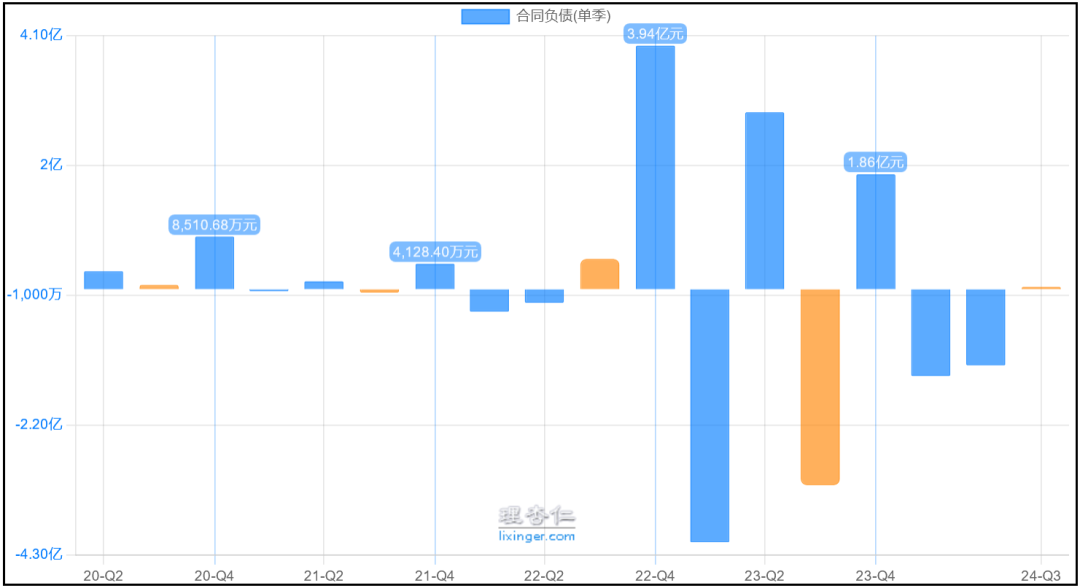

3、合同负债

合同负债0.38亿元,同比-66.16%。

合同负债规模最高的时期出现在2022年末,5.52亿元,2023年末下降到2.97亿元,每年Q4季度都是公司合同负债规模大幅增长的时期,不过就今年目前为止这个规模来看,继续出现同比大幅下降应该是极大概率的事件了。

总的来看,葵花药业凭借自身的品牌优势,上市以来的经营业绩还算是不错的,净资产收益率(ROE)持续提升,盈利能力持续增强,而且从财务数据来看没有什么财务风险,整体结构比较干净。

但让我不太理解的就是为什么今年前三个季度公司的业绩会出现如此大的退步,扣非净利润减少幅度甚至接近100%,中药原材料涨价,下游市场需求没有之前高,这些我认为都可以看作是业绩下降的理由之一,但似乎不至于造成如此大的退步。

我又查找了一些公开资料,也许重要原因在于公司正在进行的渠道改革,相比于原来传统的药店销售渠道,公司目前正在对销售体系进行改革创新,目的是提高线上直销占比,从双十一的数据来看,增速很快,但很重要的原因是基数太小,是否能持续保持高速增长才是关键,至于改革的最终成效,只有等待时间的验证了。

虽然业绩大幅下降,但从三季度末的股东结构来看,养老保险基金一零零一组合持股比例提高到2.28%,北向资金持股比例提高到1.21%,社保基金一零一组合持股比例提高到0.72%,社保基金一一六组合持股比例提高到0.62%,这些大资金的持股比例分别都有不同程度的提升,我想也可以算作是对公司未来发展的一种看好吧,毕竟今年如此低的基数,明年经营情况只要回归正常,那么同比超高增速就是极大概率会发生的事件,只不过到时需要关注的除了高增速以外,还需要和此前正常经营的年份进行比较,才能看出是否真正取得了增长。

如果按照去年Q4季度2.09亿元的扣非净利润计算,那么今年公司全年的扣非净利润水平就是6.7亿元左右,相比2023全年10.03亿元的水平是同比减少了33.2%。

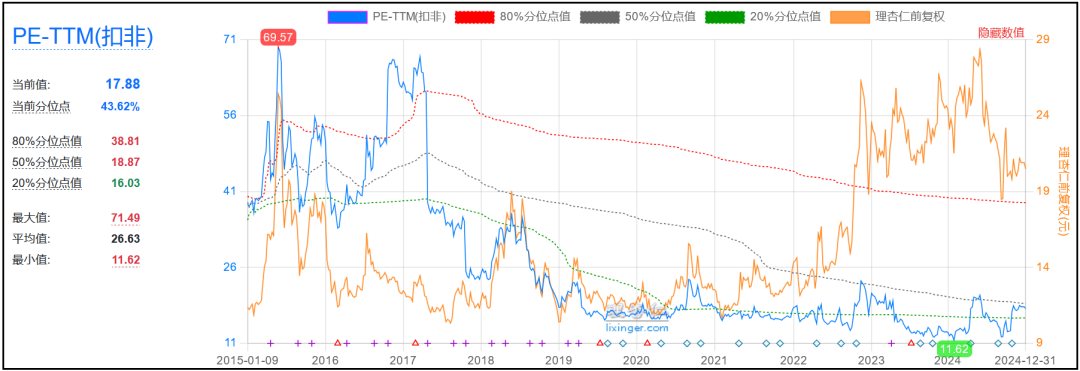

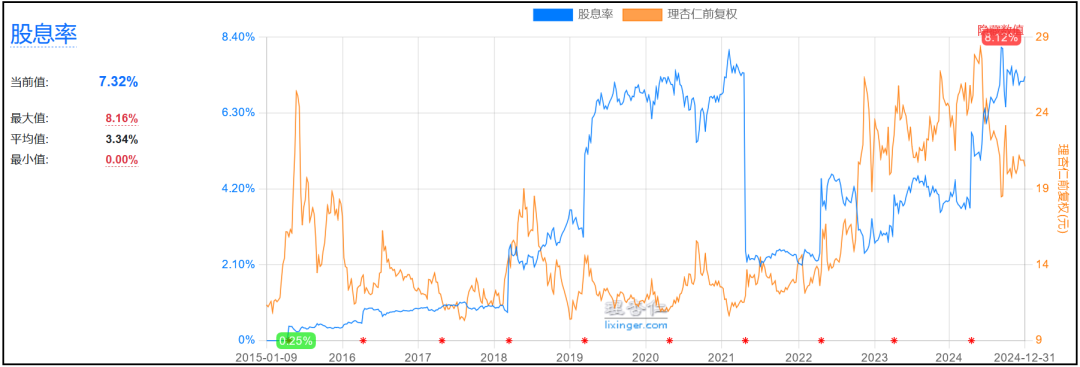

目前公司滚动市盈率17.88倍,处在历史估值的43.62%分位,股息率7.32%,接近历史最高8.2%的水平

温馨提示:文中全部内容仅作为个人思考记录使用,不构成任何推荐及建议,投资需谨慎,请独立判断!

本文作者可以追加内容哦 !