$承德露露(SZ000848)$

最近收集了一些读者朋友们在后台提到过的公司,争取能有时间都看一看,如果有质量还不错的会继续深入研究写成系列文章。

今天是第二家 - 承德露露。

这家公司的品牌知名度应该还是挺高的,至少在北方应该是这样,我很小的时候就在喝承德露露的杏仁露,这么多年了牌子一直还在,而且依然还是挺火的,各个超市都很容易买到。

承德露露早在二十世纪七十年代就开发生产了拥有自主知识产权的植物蛋白饮料 - 杏仁露,成为中国植物蛋白饮料的开创者。

直到目前公司的业务结构也没有发生变化,以2023年报为例,依然是从事植物蛋白饮料的生产和销售,以“露露”杏仁露为主要产品,采用北纬43野山杏仁为原料,采用独特的研磨工艺、专利技术精制而成,此外还有核桃露、果仁核桃露产品、杏仁奶、巴旦木奶等产品。

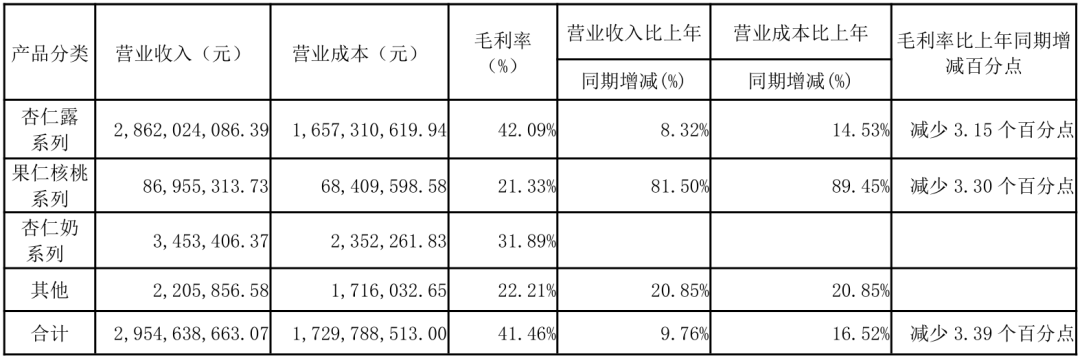

不过从2023年的营收结构来看,依然是杏仁露系列产品贡献了28.62亿元的销售额,占据绝对比重,排名第二的果仁核桃系列产品销售额仅有0.87亿元,其次是杏仁奶系列0.03亿元、其他产品0.02亿元。

而且杏仁露产品的毛利率能达到42.09%,其他产品最高仅有31.89%,盈利能力也是远远领先于其他产品,所以公司业绩的好坏,经过这么多年的发展,依然还是由杏仁露产品的销售情况直接决定。

公司的销售渠道包括餐饮渠道、现代渠道(商超卖场等)、传统渠道、宴会、团购、线上渠道等,以2023年报为例,线下经销渠道贡献营收28.86亿元,毛利率41.56%,线上直销渠道贡献营收0.69亿元,毛利率37.19%,线下渠道的销售规模及盈利能力均强于线上渠道。

线上渠道销售额同比+60.41%,比线下同比+8.94%的增速快,很大程度上是得益于低基数效应,公司表示正在积极拓展线上销售渠道,不过就二者目前的规模来看,短期之内依然还是要依赖线下渠道的增长。

2024年前三个季度,公司的营业收入同比+6.1%,归母净利润同比-5.49%,扣非归母净利润同比-5.13%,营收和扣非净利润增速相差接近10个百分点,出现了比较明显的增收不增利现象。

分季度数据来看,主要是Q2季度增收不增利最为明显,营收+15.39%,但扣非净利润却同比-38.67%,相比之下Q1和Q3季度的情况都要相对好一些,但也不是特别好,Q1也是有些增收不增利,Q3则是营收同比-2.99%。

造成增收不增利的原因,从利润表中来看,成本和费用均有影响。

前三个季度公司的营业成本同比+9.12%,但营收的增速只有同比+6.1%,其中Q2季度的营业成本同比+16.2%,远远超过营收+9.39%的增速,成本增长超过收入增长,自然会导致利润的减少。

半年报中公司给出了如下解释:2023年受气候因素影响,野山杏仁大幅减产,导致本报告期公司产品主要原材料杏仁采购价格上涨幅度超过30%,此因素影响公司营业成本上涨9.89%,由此可见杏仁价格的变化会直接影响到公司的成本进而影响到利润。

感兴趣的朋友可以直接搜索“野山杏仁价格”就可以看到最新的杏仁价格情况,进而判断公司的成本走势。

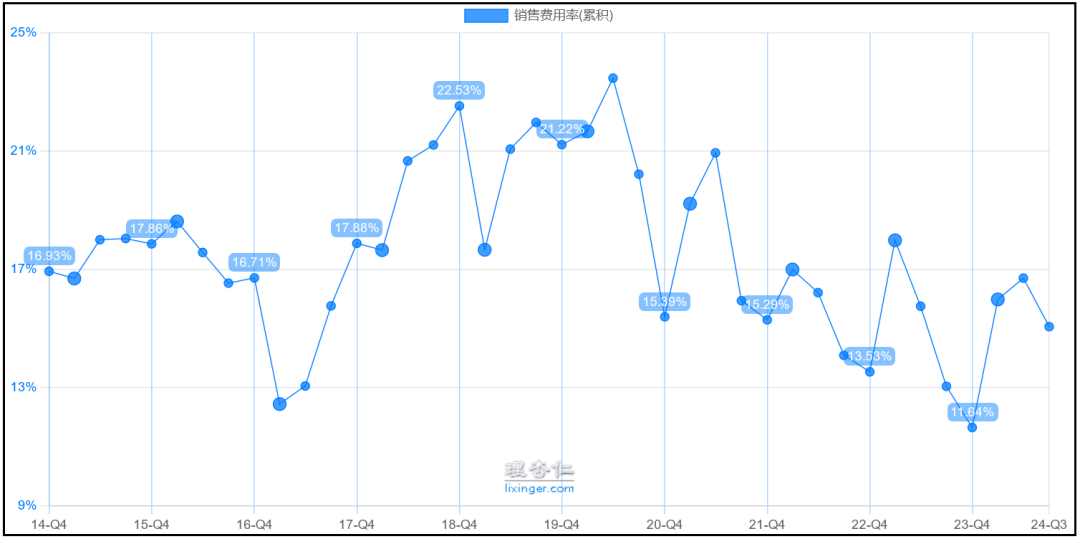

费用方面,前三个季度公司的销售费用3.25亿元,同比+22.47%,也是超过营收增速,所以销售费用率提高了2.01个百分点达到15.06%。

虽然费用同比有所增长,但综合历史变化趋势来看,相比2018、2019年期间20%以上的销售费用率,以及2017年之前17%以上的费用率来说,目前15%左右的费用率已经是降低不少了,只不过是相比2022、2023年13%、11%的费用水平有所增长。

这种变化趋势说明露露的品牌力还是比较强的,这些年并不愁卖,在营销方面上的投入不增反降,但2024年同比有所回升,所以需要关注后面销售费用率能否重新回落,还是持续增长,如果是后者的话就需要提高警惕了。

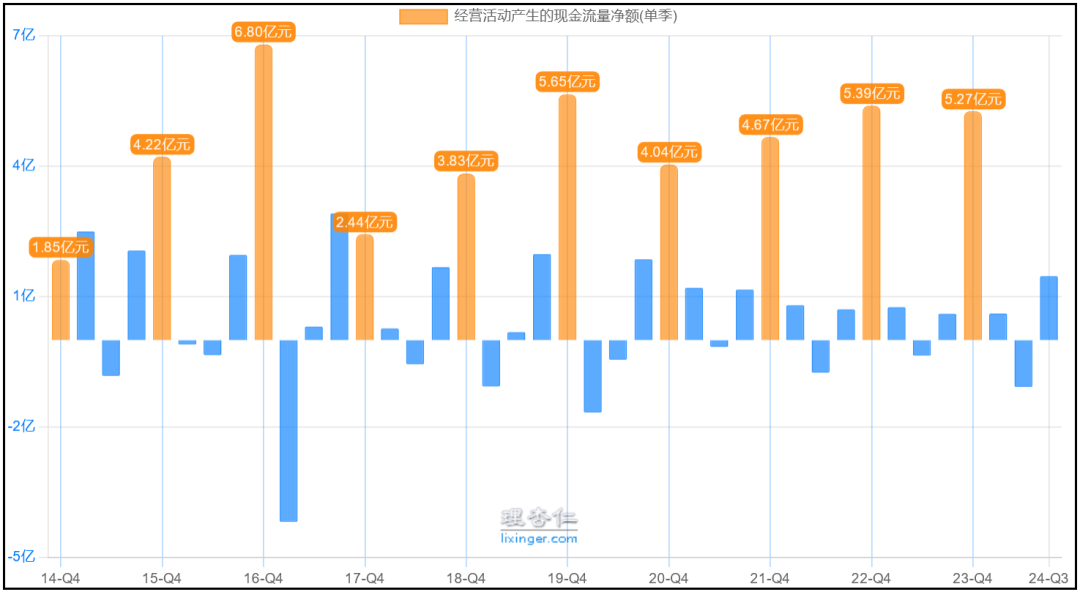

成本和费用的增加,除了影响利润,也直接反映在现金流上。

前三个季度公司的经营现金流1.01亿元,同比-0.29%,虽然看起来变化幅度不大,但Q2季度净流出了1.07亿元,导致上半年的现金流净额是净流出的0.46亿元,依靠Q3季度净流入1.47亿元才能做到净流入1.01亿元。

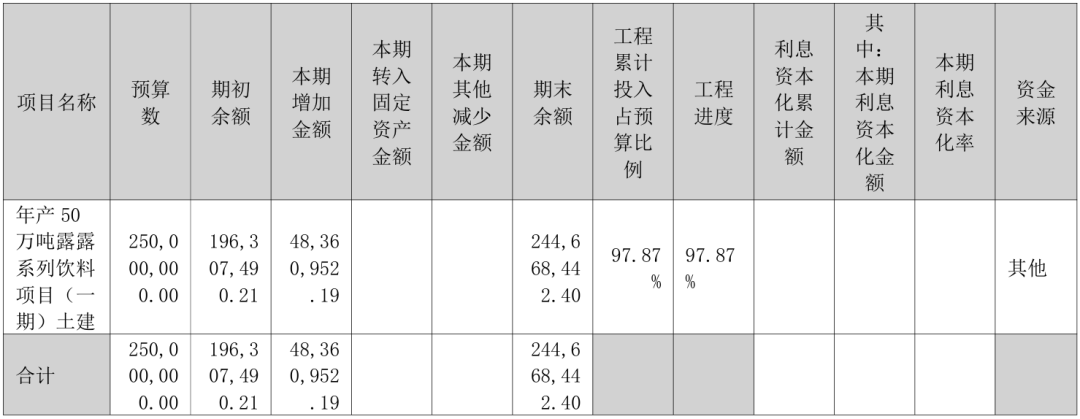

投资现金净流出1.41亿元,全部来自资本开支流出的1.41亿元现金,目前公司账面上的在建工程主要是年产50万吨露露系列饮料项目(一期)土建、年产50万吨露露系列饮料项目(一期)(设备),前者工程进度已达97.87%,基本完工,后面资本开支规模应该会减少一些。

公司的投资现金流结构非常简单,只有资本开支这一项,没有任何投资支付或流入的现金,意味着公司没有任何投资产品,比较干净。

筹资现金净流出2.98亿元,其中用于分红支出的现金达到4.54亿元,也是公司唯一一项所需现金流出的筹资活动,自2014年起,公司的股息率最高达到过6.6%,2017年至今大多数时间都在4%-5%之间波动,算是食品饮料板块里股息比较高的企业了,公司在分红方面比较大方。

2024年前三个季度公司的现金流结构比较紧张,单靠经营所得现金远远不足以覆盖投资+筹资所需的现金流出。

不过公司每年Q4季度的经营现金流都会大幅增加,从而拉高全年的现金流水平,因此也不用太过担心,只要今年Q4季度还和往常规律一样,那么公司的现金流结构就还是不会有太大的问题。

再来看看公司资产方面的情况。

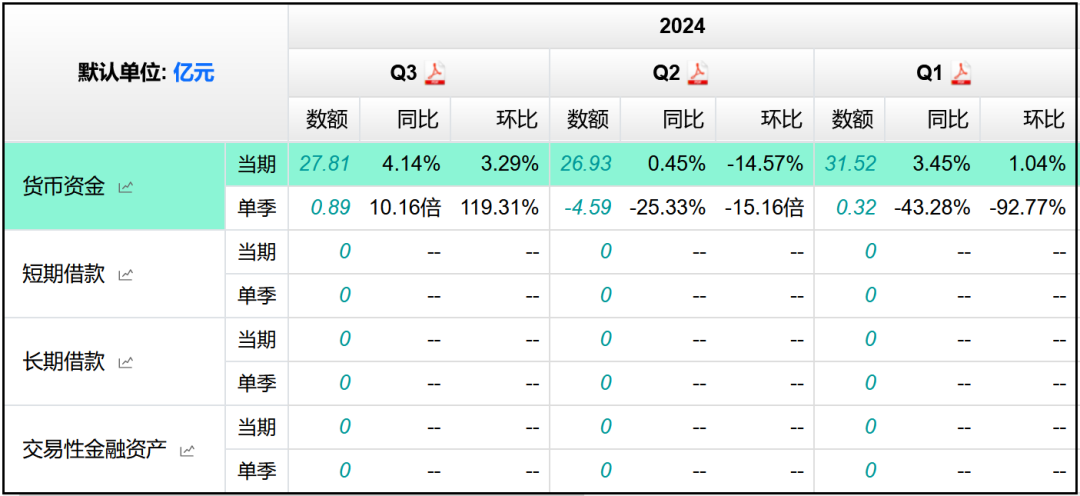

1、货币资金、带息负债

货币资金27.81亿元,同比+4.14%,交易性金融资产、短期借款、长期借款均为0元,而且上市以来一直如此,说明公司一直以来都没有任何的外部借款,而且也没有买过任何理财产品,结构非常干净。

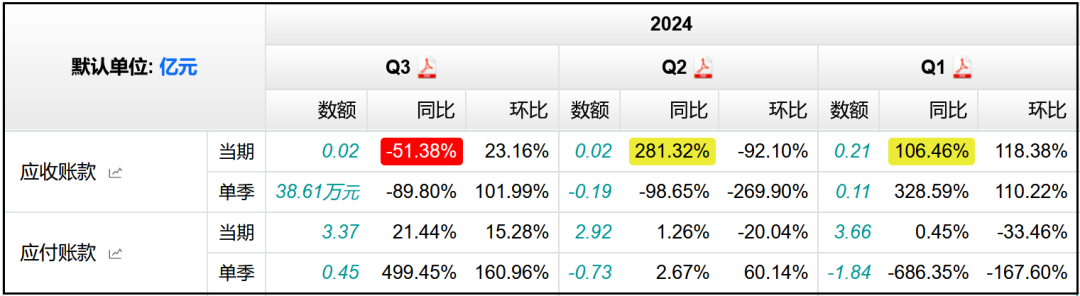

2、应收账款、应付账款

应收账款0.02亿元,同比-51.38%,应付账款3.37亿元,同比+21.44%,应付款的规模、增速均远远大于应收款,这是最理想的结构,说明公司产品在下游市场的受欢迎程度高,赊销比例极低,而且在产业链中地位强势,能够充分占用到上下游的资金。

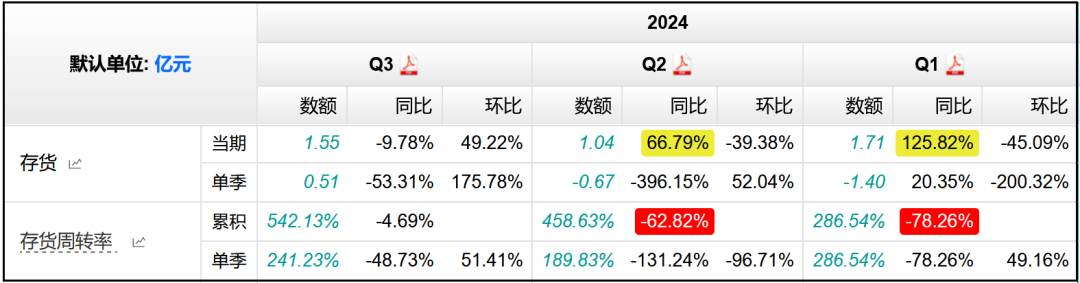

3、存货

存货1.55亿元,同比-9.78%,存货周转率542.13%,同比-4.69%,存货也是一直保持在极低水平,存货周转率没有出现大的波动。

4、固定资产、在建工程

固定资产1.7亿元,占比总资产仅有4.45%,说明公司是一家典型的轻资产属性企业。

但在建工程规模达到3.83亿元,大幅刷新历史新高,这一点在分析现金流量表中的投资现金流时已经说过了,目前公司账面上的在建工程主要是年产50万吨露露系列饮料项目(一期)土建、年产50万吨露露系列饮料项目(一期)(设备),前者工程进度已达97.87%,基本完工,后面在建工程的规模应该会减少一些。

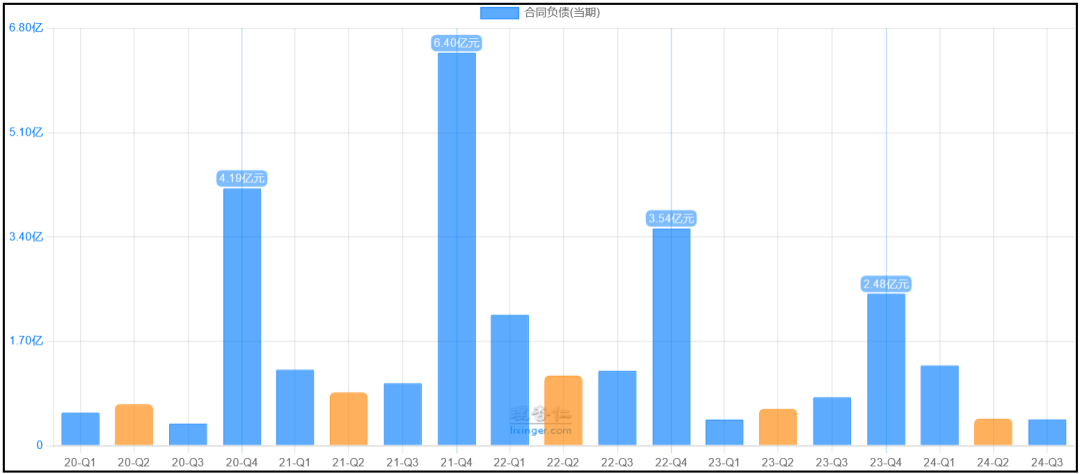

5、合同负债

合同负债0.43亿元,同比-45.48%,公司历史上合同负债的最高值出现在2021年末,达到6.4亿元,随后2022、2023两年连续减少到3.54亿元、2.48亿元,看起来今年继续减少是大概率事件了。

合同负债也就是预收货款,作为业绩的蓄水池指标,规模持续减少并不是一个好的趋势。

总体来看,公司的各项财务指标比较健康,这么多年只做一种产品,还能够活的如此滋润,说明公司的杏仁露产品确实深受市场欢迎,财务数据中有瑕疵的地方我认为就是合同负债的持续降低。

因为有了扎实的财务数据支撑,公司在分红方面也比较大方,2022、2023年现金分红率达到51.17%、65.98%,此前2016-2018年期间分红率均在90%以上,可以说是消费板块里分红表现很不错的水平了。

对于承德露露这样一家公司,我的看法是不太能指望他有太高的业绩成长性,定位成一家稳健型的收息股是可以考虑的一种选择,这种情况下就需要买的足够便宜,因为业绩增速较慢,一旦买贵的话,很难通过业绩的成长来消化掉估值溢价的部分。

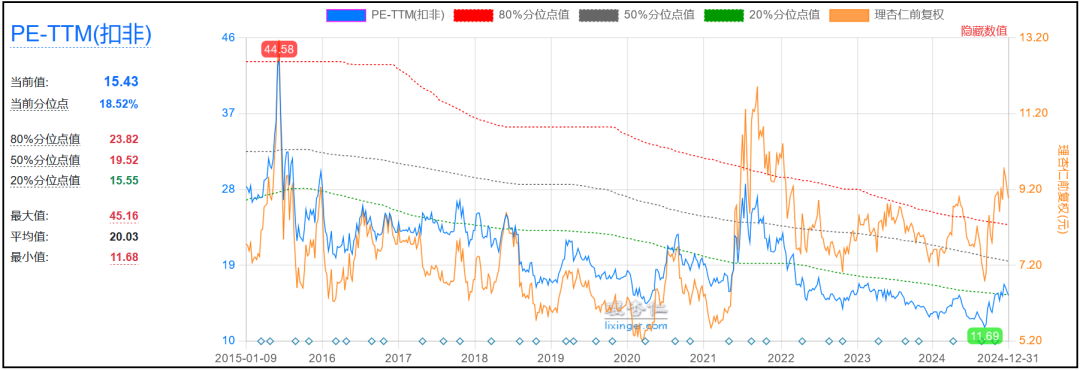

目前公司滚动市盈率15.43倍,位于历史估值的18%分位,股息率4.5%,近期最高时9月底的5.7%。

温馨提示:文中全部内容仅作为个人思考记录使用,不构成任何推荐及建议,投资需谨慎,请独立判断!

本文作者可以追加内容哦 !