国内众多风电企业仍深陷于“内卷”的漩涡,难以突破困境。#周度策略##沪指逼近3200点,A股调整何时结束?##社区牛人计划#

眼下,风电上游制造环节已接替整机制造,成为全产业链中盈利压力最大的一环。其中,塔筒桩基作为典型的重资本环节,受风电行业下行的影响非常显著。$天能重工(SZ300569)$$大金重工(SZ002487)$

一方面,塔筒生产高度依赖钢板等大宗原材料,导致企业库存成本高昂,资金占用严重。

另一方面,面对实力雄厚的下游客户群,塔筒企业的收款周期被拉长,应收账款累积,进一步加剧了财务压力。

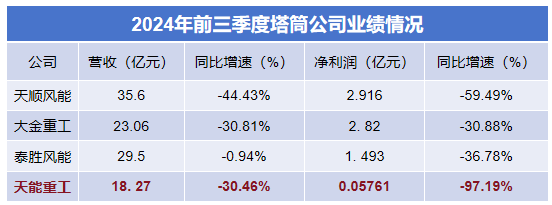

从业绩上也能看出,2024年前三季度风电塔筒四大龙头的营收和净利润纷纷下滑,其中天能重工最是“惨烈”。

那么,天能重工到底有多惨?

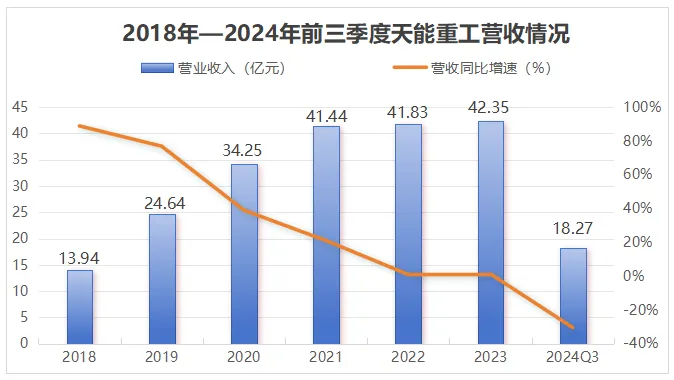

自2021年以来,天能重工连续三年营收都在40亿左右,止步不前。

到2024年前三季度,公司营收更是显著下滑至18.27亿元,降幅达30.46%,这是在其连续六年增长后首次出现的下滑,而且公司的市场价值也缩水了近1000亿。

目前虽说难以准确预测2024全年业绩,但想要超越前三年的可能性不大,也就是说天能重工已经遇到了40亿的阶段性营收天花板。

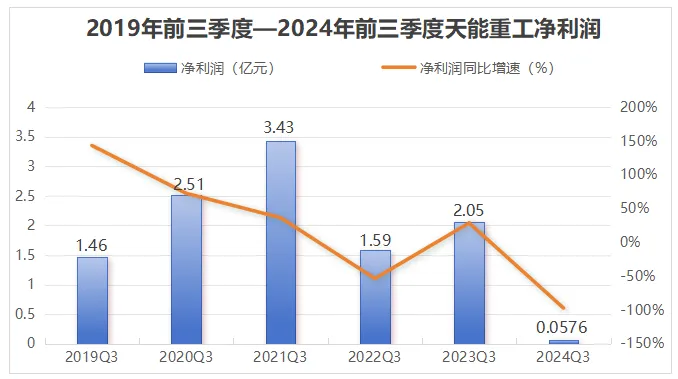

净利润方面更惨,2024年前三季度仅实现约576.13万元,同比大幅下滑97.19%,也是创下了近六年同期最差记录。

不用说去对标2021年这种峰值年份了,仅是减缓下滑速度,对天能重工而言都是一大难题。

而且,如果我们进一步落实到业务上来看,公司这点利润还不是靠塔筒这个主业来贡献的,而是靠新能源发电业务。

其实,早在2023年上半年时,新能源发电业务就已经贡献了超50%的毛利额,成为主要的利润源。2024年上半年,发电业务更是贡献了83.46%的毛利额,已经成为了绝对的主力。

可以说若是没有新能源发电业务来支撑,公司可能就已经陷入亏损境地了。

那么,为什么天能重工塔筒业绩断崖式下滑?

首先,风电行业整体需求增速放缓。

近年来,我国风电新增装机容量虽持续增长,但增速已逐渐放缓。

2024年上半年,国内新增风电装机量为25.84GW,同比增长12.4%,这一增速相较于过去五年的平均年增速15%左右,已显现出明显下滑趋势。

塔筒作为风电设备的重要组成部分,其需求量增速自然也随之减缓。

其次,原材料涨价致使生产成本上升。

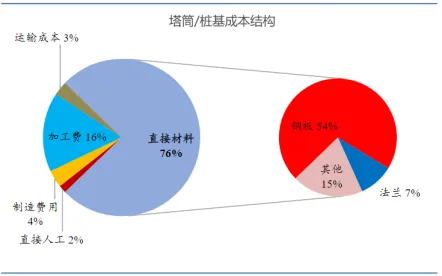

塔筒的主要原材料为钢板(中厚板)和法兰,其中钢板成本占比高达54%,因此其价格的波动对塔筒企业生产成本影响最明显。

2021年起,钢板(中厚板)价格持续攀升,从年初的4350元/吨左右,最高上升至6500元/吨,6月之后开始缓慢回落,直到2023年底才回到2021年初的水平。

所以说在2021年至2023年间,塔筒企业的生产成本都维持在较高水平,进而压缩了企业的利润空间。

此外,行业竞争加剧,天能重工竞争力不足。

目前,风电塔筒市场存在众多制造商,竞争格局较为激烈。在这种环境下,具备规模优势和码头资源的企业更容易在市场中占据领先地位。

相比之下,天能重工在产能和码头资源方面均处于劣势。

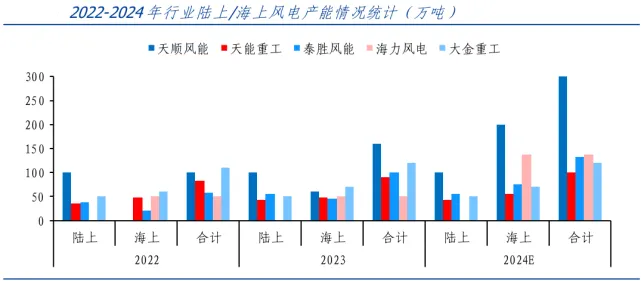

从产能来看,天能重工的产能并不高,现有产能约为91.35万吨,加上正在扩建的江苏盐城工厂8万吨的产能,合计近100万吨,不过还是比不上天顺风能、大金重工等同行。

从码头资源来看,天能重工没有自己的码头,需要租用码头,增加了运营成本。而竞争对手如大金重工、天顺风能等都有自己的码头,具有更低的物流成本。

面对激烈的市场竞争,天能重工也不得不采取低价策略,以稳固其市场份额。

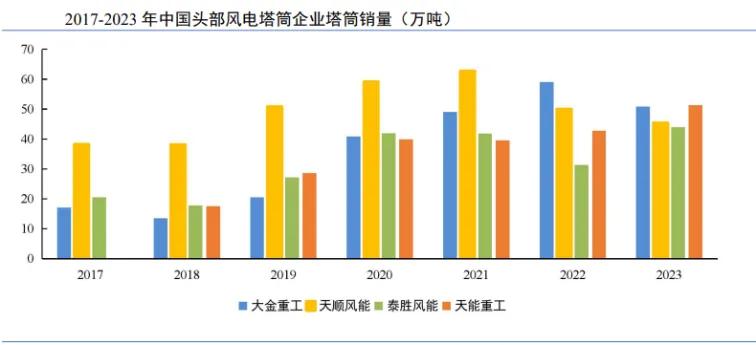

这种策略短期内是有效的,从销量来看,2023年天能重工实现塔筒销售51.3万吨,超越了大金重工的50.8万吨拿下“销冠”宝座。

截至2024年三季度末,公司在手订单还有42.55万吨,较去年同期增长52.73%。

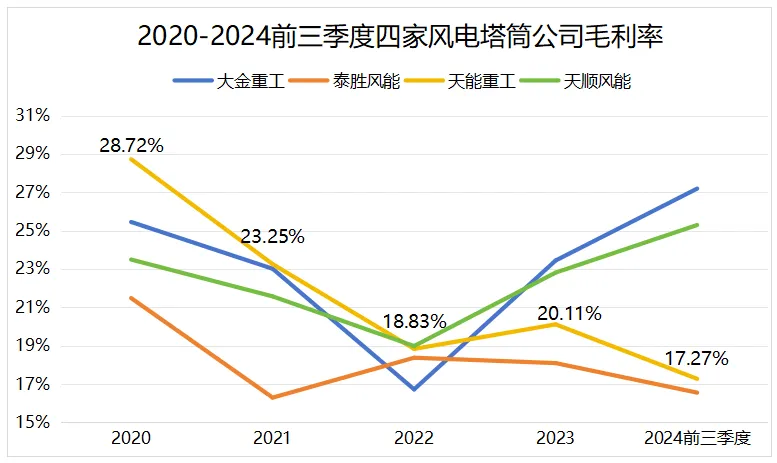

然而,低价策略也带来了显著的负面影响,公司毛利率大幅下滑。

2024年前三季度,公司毛利率仅为17.27%,较2020年的28.72%减少了约10个百分点,盈利能力大幅下降。相比之下,大金重工和天顺风能得益于原材料价格回落,毛利率有所回升。

从长远来看,天能重工这种以牺牲利润为代价换取订单的策略难以为继。

更令人担忧的是,天能重工的现金流状况也不容乐观。

大多数年份,公司的经营活动现金流净额都是净流出的状态,直到2024年才稍有流入。

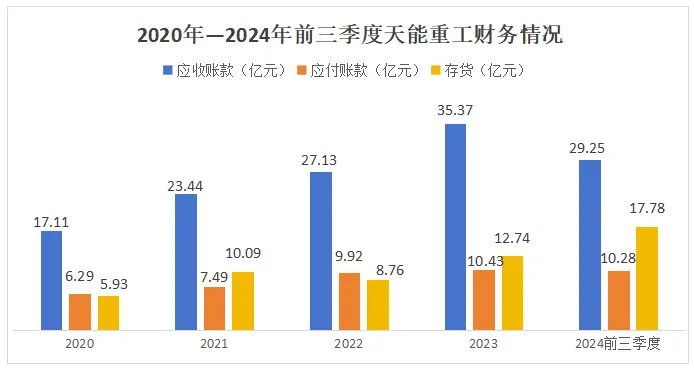

这主要是因为公司应收款持续增长,到2023年已经攀升到了35.37亿元,直到2024年才出现下降迹象。

其次,存货也在增长,虽然变化相对小一些,但总体上也是在增加资金占用的。反倒是应付账款规模最小,这也能看出公司占用上游的资金较少,话语权较弱。

这可能也是天能重工在今年9月要挂牌转让其全资子公司远景汇力100%股权来回血的原因,毕竟公司账上仅剩9.12亿的货币资金了,而负债却有65.03亿,压力很大。

当然了,天能重工业绩修复也不是没有可能。

两个字——出海。

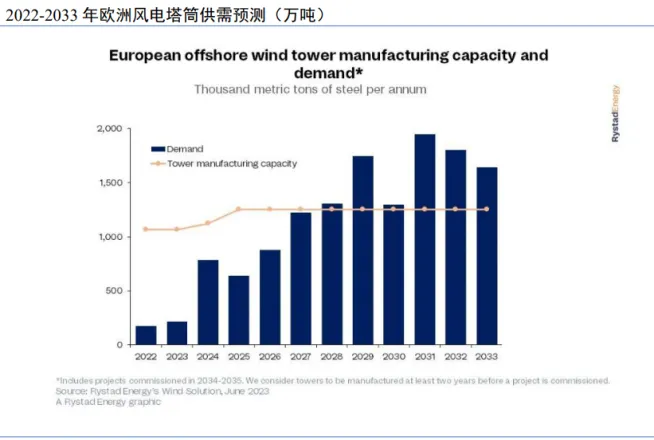

海外市场方面,欧洲塔桩的市场产能缺口明显。

据预测,至2029年,欧洲海上风机塔筒需求量将达到170万吨,而本土产能仅能覆盖约70%,尚有30%的需求未被满足。

鉴于塔桩产能建设需耗时2-3年甚至更久,随着欧洲海风需求的快速增长,预计2026年起,欧洲海上风电项目将面临管桩紧缺的困境,这一产能缺口有望为我国企业出海创造机会。

天能重工已布局欧洲市场,并在直接出口方面取得突破。

目前,公司正紧锣密鼓地排产首批直接出口的导管架管桩,预计将于2025年上半年完成交付,这一举措或将成为天能重工迈出业绩修复的重要一步。

最后,总结一下。

风萧萧兮易水寒,壮士一去兮不复还。

作为风电塔筒“四大天王”之一的天能重工,确实是遇到了阶段性的业绩天花板,至于公司能否有所突破,还是要看风电行业何时复苏以及公司海外业务的进展。

本文作者可以追加内容哦 !