端侧AI,持续催化!

2024年大模型逐渐从云侧向端侧渗透和延伸,继AI PC、AI手机成为大模型商业化落地的重要载体之后,更加小型化、生活化的AI耳机也加入“战场”。

就在最近,字节跳动发布首个“硬件”产品AI智能体耳机Ola Friend,其最大看点就是搭载了豆包大模型,用户无需拿出手机,仅通过语音就能调用“豆包”,真正做到了让大模型简单化、大众化。

要知道如今豆包大模型是一个用户规模和月活跃数量仅次于Chat GPT的“超大生态体”,它的入场必定给产业链公司带来更多发展机遇。

恒玄科技就是字节跳动AI生态的重要一员,它主要为Ola Friend耳机提供蓝牙芯片,除它之外,国内中科蓝讯、炬芯科技的产品市场反馈也不错!$恒玄科技(SH688608)$

那么接下来,我们就从研发能力、客户资源、盈利能力以及估值等方面来对比三家公司的综合竞争力。

第一,研发能力。

蓝牙芯片的技术要求可能不像算力芯片那样高,但它是消费电子的配套产品,需要随消费电子不断更新迭代,所以要求行业内公司要有足够的技术和经验积累保证产品的迭代速度。

炬芯科技、恒玄科技、中科蓝讯分别在2014年、2015年、2016年先后上市,三家公司都是自成立之初就专注于高性能无线音频SoC芯片的研发和设计。

但研发投入的不同让三者在产品性能上逐渐拉开差距。

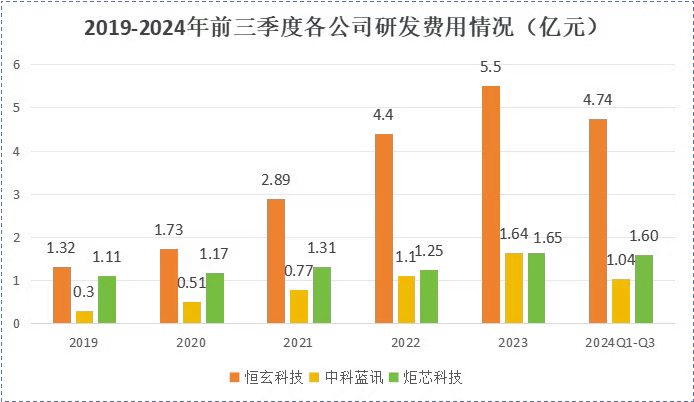

从下图来看,近五年恒玄科技的研发投入总额最大,具体来看2024前三季度恒玄科技研发投入总额高达4.74亿,几乎是中科蓝讯研发投入的4.5倍、炬芯科技研发投入的3倍!

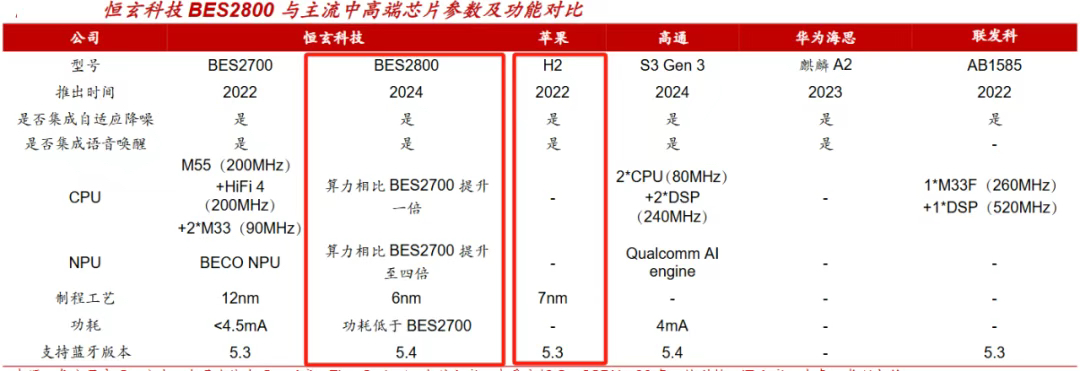

高额的研发投入给恒玄科技带来的最直接影响就是逼近苹果H2芯片的产品硬实力。

要知道,蓝牙芯片是苹果的智能音箱、智能耳机不可缺少的零部件,在几十年的积累下,苹果在蓝牙芯片上的市占率高达30%,全球第一,技术也。

而恒玄科技在苹果的强压下能占据超20%的市场份额,位居全球第二,必定少不了技术的加持。

从下图可看出,恒玄科技最新一代的智能可穿戴芯片BES2800采用了6nm先进制程工艺,在制程上比苹果2022年发布的H2芯片都要先进。

并且BES2800在更低功耗的前提下,NPU算力较上一代产品提升了四倍,目前已经量产应用在三星最新款耳机中,真正实现了国际领先。

而同时期中科蓝讯、炬芯科技的产品国际竞争力还较小。

第二,客户资源。

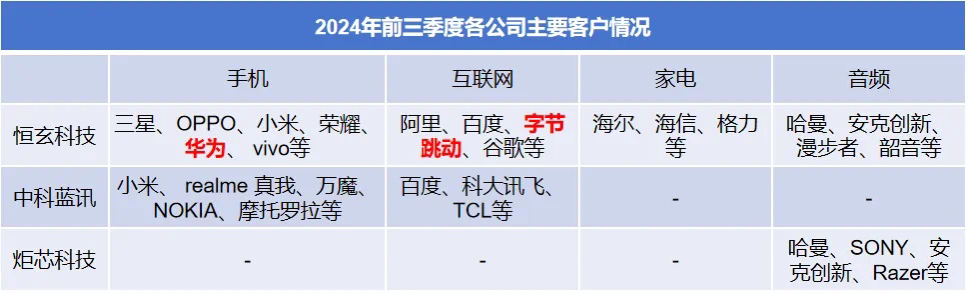

虽然三家公司都是做SoC芯片的,但下游应用领域以及产品性能不同,服务的客户也有所差异。

从客户阵容来看,恒玄科技最大的看点是切入了华为和字节跳动产业链。公司的SoC芯片先后被用于华为Mate 70手机和字节跳动的Ola Friend耳机中,用于提升音频效果。

要知道,如今整个AI浪潮基本是由苹果、华为、字节跳动、OpenAI等知名大厂推动的,它们相比哈曼、摩托罗拉等老牌企业成长动能更足,未来给产业链带来的赋能也会更多。

主要定位于白牌市场,不多的品牌客户还是以万魔、诺基亚、摩托罗拉等“老牌科技企业”为主,对公司未来成长的助力有限。

炬芯科技则主攻音频领域,生产的芯片主要用于智能音箱。跟耳机等产品相比,智能音箱在实用性以及市场空间上稍逊一筹,未来的成长性还有待商榷!

从炬芯科技2024半年报上看出,公司未来一段时间的战略仍以提高蓝牙音箱的市场渗透率为主,当前的AI浪潮预计对其赋能有限。

第三,盈利能力。

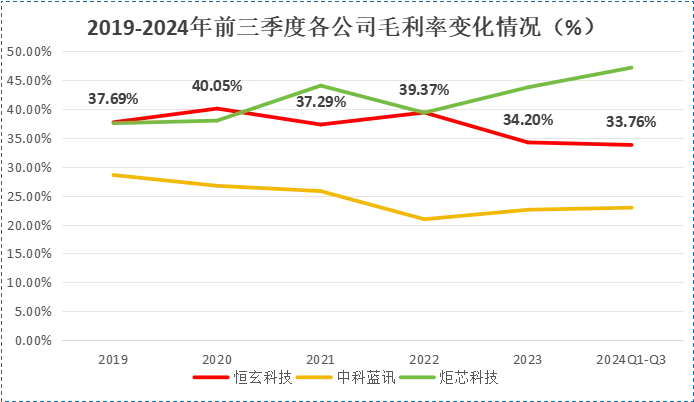

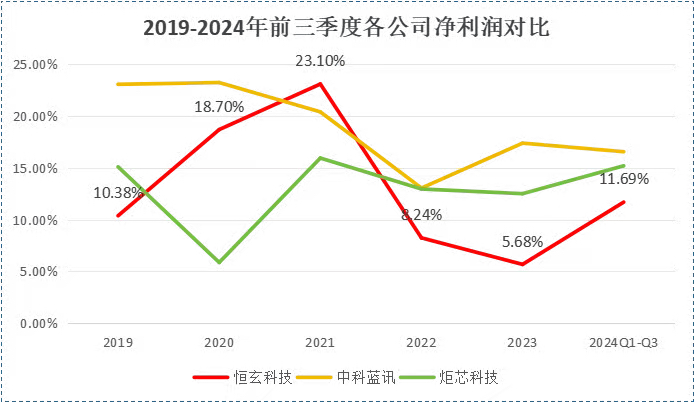

拥有国际领先技术和客户资源的恒玄科技盈利能力却不尽如人意。毛利率上,恒玄科技虽然略低于炬芯科技,但仍能保持35%的高位。

关键在净利率,2022年以来恒玄科技净利率大幅下滑,从2021年的23%下降到2023年的5.68%,远低于中科蓝讯、炬芯科技等同行,这是怎么回事呢?

其实是因为2021年公司第一代智能芯片BES2500BP顺利导入小米、华为产业链并量产,营收的大幅增加给了公司向好预期,开始加速备货。

但不幸2022年受行业周期等多方面因素影响,消费电子市场需求低迷,导致恒玄科技的产品营收大幅下降,存货也达到了历年最高点9.46亿。

出于谨慎性原则,2022到2023年公司共计提了1.39亿资产减值损失,这个数值甚至比2023年公司整年的净利润都要高,严重影响了恒玄科技的盈利能力。

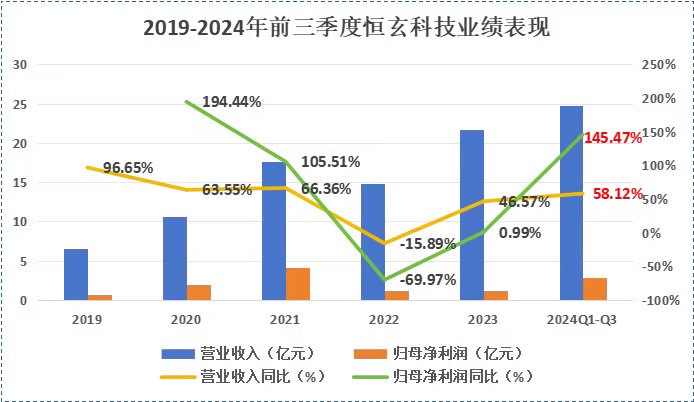

但好在,经过1年多的消化,2024年开始恒玄科技存货和存货周转率已基本恢复到正常水平,2024年前三季度公司营业收入同比增长58%,净利润同比增长145%,增收又增利趋势明显!

站在当前时间点,智能蓝牙穿戴设备预计还将为恒玄科技提供新一轮业绩增长。

一方面,智能手表业务进入放量期。

2023年,公司智能手表和手环类产品实现营收4.84亿元,同比增长67%,2024年前三季度营收中,公司智能手表、手环类产品占比约29%,同比也有所提升。

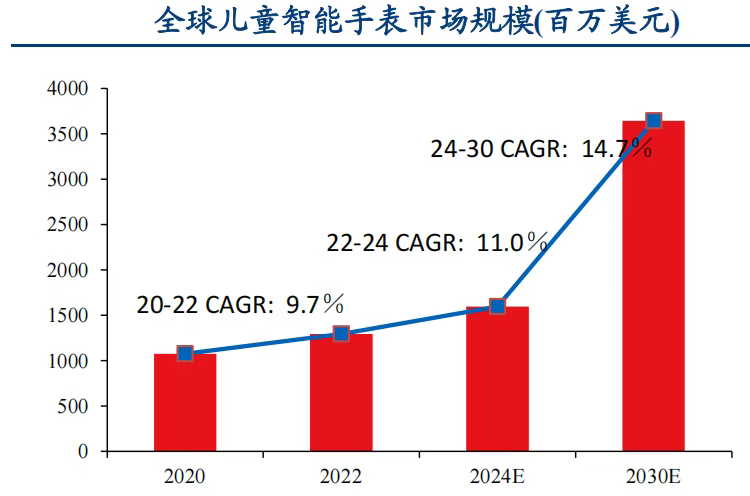

儿童智能手表市场还有较大潜力,据最新预测,到2030年儿童手表市场规模有望达到36.45亿美元,年复合增长率达14.7%,并且目前苹果在这一市场上的部署较少,公司正好少了一个劲敌。

另一方面,AI眼镜有望成为下一代落地终端。

未来AI眼镜有望摆脱对手机的依赖成为一个独立设备,而恒玄科技新一代的BES2800芯片在图像处理、算力和性能等方面均有显著优势,能更好地支持AI眼镜的研发,助力AI眼镜加速落地。

第四,估值方面。

截止2024年12月27日,恒玄科技PB估值为6.2倍,炬芯科技PB估值为3.5倍,中科蓝讯PB估值为4.3倍,而半导体行业整体的PB估值为4.8倍。

可见,受大模型风潮影响,市场给了恒玄科技较高的估值溢价,至于能不能撑起更高的估值,还要看接下来公司能否接得住接下来的AI浪潮。

目前来看,恒玄科技的产品发展趋势更符合大厂的要求,能够先后进入华为、字节跳动产业链,产品高端化趋势明显,而炬芯科技和中科蓝讯则以中低端产品为主。

盈利能力上,过去一年恒玄科技受存货积压影响业绩短暂遇冷,但2024年开始回暖迹象明显,未来成长动能依旧比较足!

最后,别忘了点击“分享”赠人玫瑰,手留余香,投资路上一起成长!

谢谢关注

本文作者可以追加内容哦 !