回暖的概率

本周的四个交易日被2025年元旦切为两半,星期一和星期二在2024年,星期四和星期五在2025年,因为星期一和星期二的涨跌已经统计在《2024年,我们恐惧快乐着(新年有奖活动,等你来拿)》中,所以本周只总结星期四和星期五的市场。

星期四:在利空谣言影响下,大小盘股均大跌;

星期五:虽然《谣言止于智者》,同时核心资产力挺,但在中小微盘股暴跌拖累下,市场大跌还是继续;中证全指缩量震荡大跌2.21%,成交额小幅缩量到1.25万亿。

从K线图上看,中证全指已经跌破4700点支撑,即将触及下一个支撑位4470点,博弈空间下移;盘后,又传来“央行择机降准降息”,“加快推进城镇老旧小区改造”,以及隔夜美股三大指数集体收好等利好消息,下周回暖的概率大。

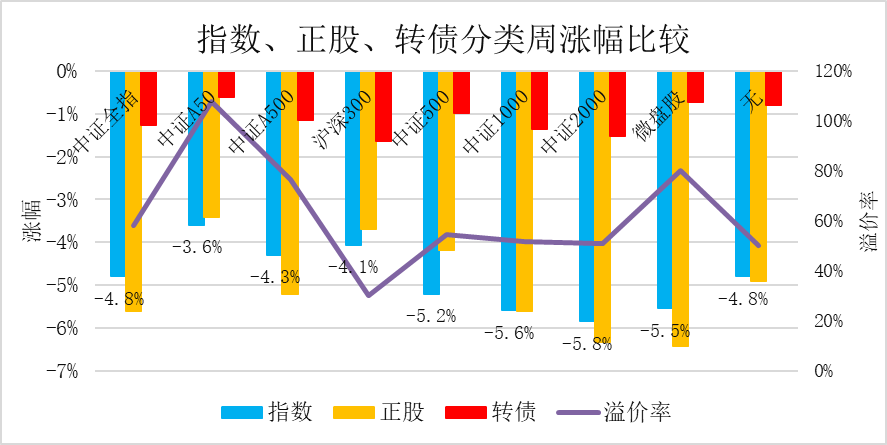

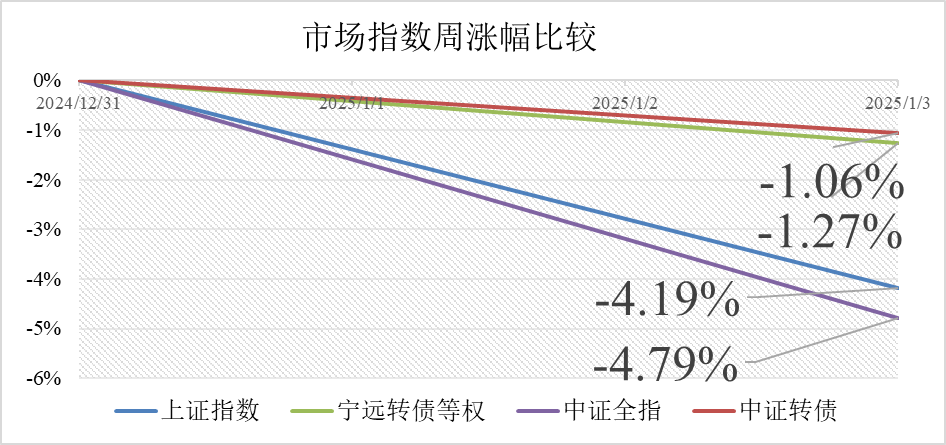

全周(1.2~1.3),上证指数大跌4.19%,中证全指大跌4.79%,中证A50大跌3.59%,中证A500大跌4.29%,沪深300大跌4.06%,中证500大跌5.2%,中证1000大跌5.58%,中证2000大跌5.84%,微盘股大跌5.53%。

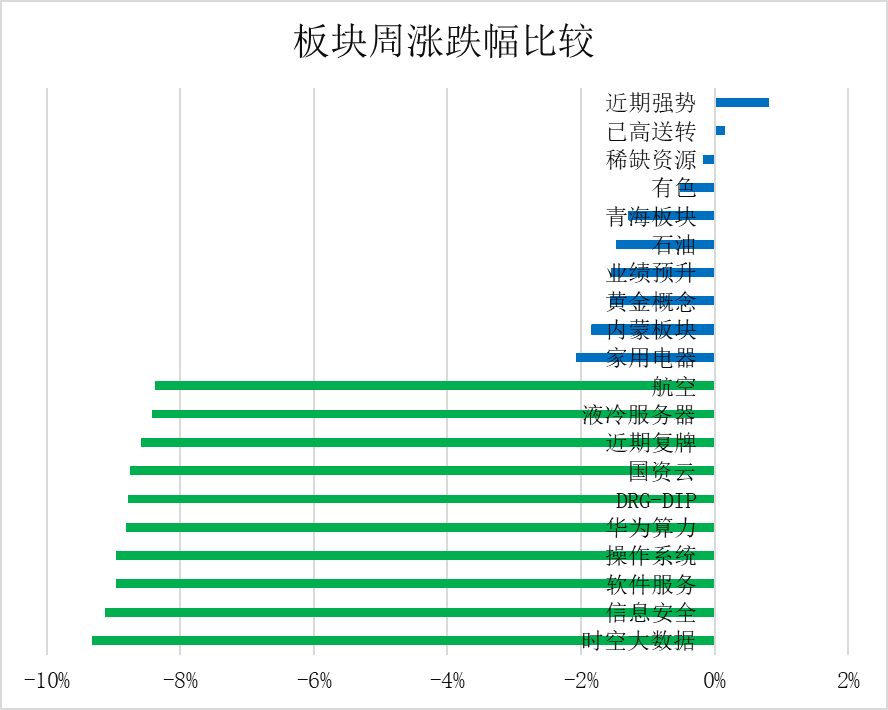

盘面上,稀缺资源、有色、石油、黄金、家用电器等少数板块小涨或小跌;时空大数据、信息安全、软件服务、操作系统、华为算力、DRG-DIP、国资云、液冷服务器、航空等多数板块大跌。

明显抗跌

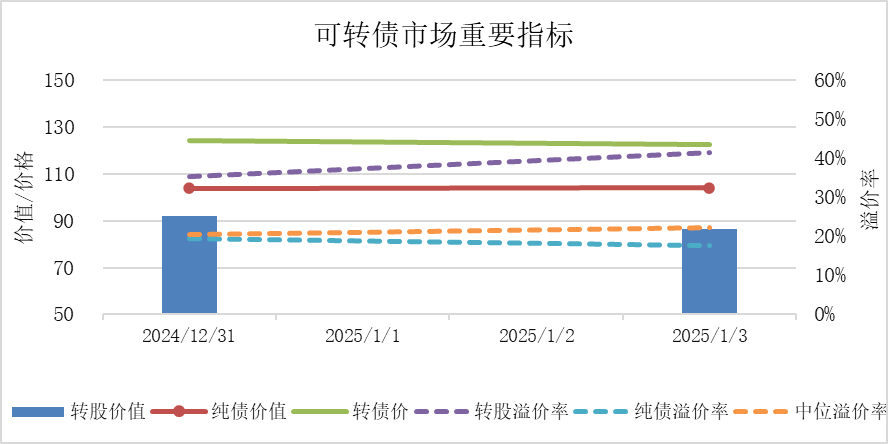

在不断上涨的纯债价值支撑下,可转债市场明显抗跌。中证转债下跌1.06%, 日平均成交额缩小18.58%到458亿元;宁远转股价值等权指数暴跌5.6%, 宁远转债等权指数下跌1.27%, 宁远低风险转债等权指数下跌0.75%;活跃可转债大跌2.42%, 大幅跑输等权指数。

平均转股价值为86.68元,平均转债价为122.57元,平均纯债价值为104.14元,整体转股溢价率上升6.19个百分点到41.41%,整体纯债溢价率下降1.86个百分点到17.7%,中位溢价率上升2.13个百分点到22.27%。

注:宁远转债等权指数计算方法参见《普通散户能在可转债上能赚多少?》;中位溢价率指的是转股价值在95~105之间的可转债算数平均溢价率,具有很强的代表性,是最好的观察市场溢价率变动指标;整体转股溢价率、整体纯债溢价用平均转债价、平均转股价值、平均纯债价值计算;宁远转债正股等权指数修改为更能反映下修影响的宁远转股价值等权指数。

注:活跃可转债(880677)为成交额超过2亿元的可转债指数,用于评估活跃可转债投资收益。

注:宁远低风险转债等权与宁远转债等权指数计算方法类似,不同的是只选择低于保本价的转债作为计算样本,用来表示只做低风险转债能够取得的收益,参见《10%,到底难不难?》。

中证转债、宁远转债等权指数本周涨幅略超大盘。

可转债市场有507只可转债交易。无新可转债上市。也无转债退市。

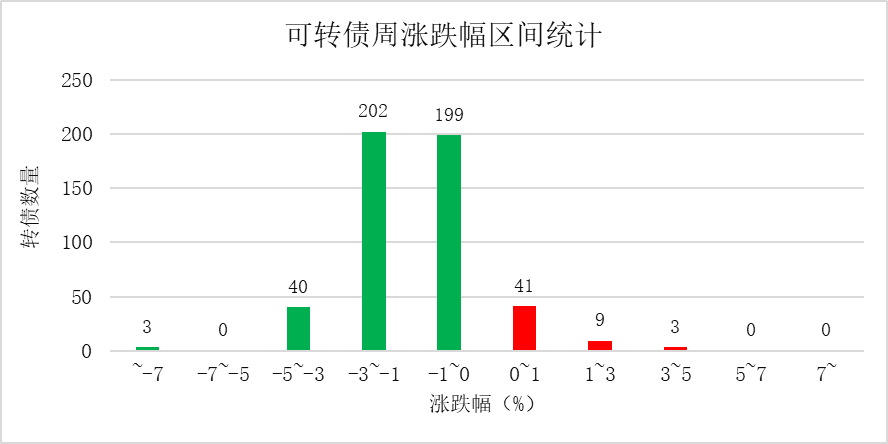

从涨跌幅区间统计看,周跌幅幅在-3%以内的转债最多。

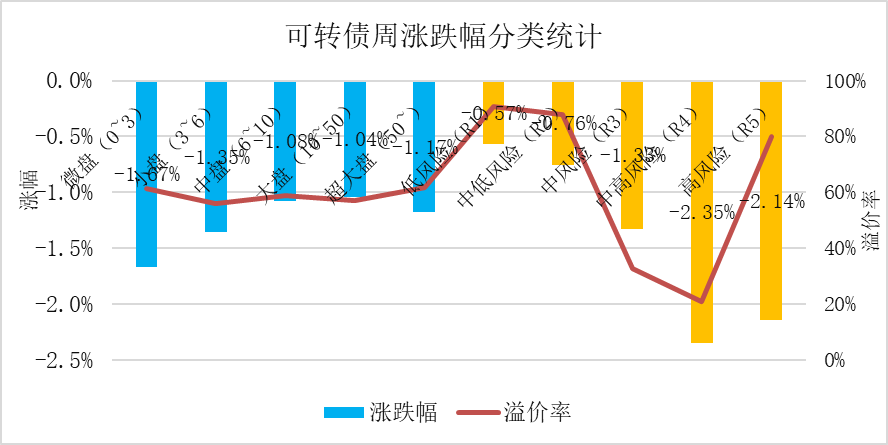

从规模、风险分类统计看,中盘、大盘、超大盘转债都下跌约1%;低风险转债下跌0.57%,最为抗跌。

注:微盘:流通面值0~3亿元;小盘:流通面值3~6亿元;中盘:流通面值6~10亿元;大盘:流通面值10~50亿元;超大盘:流通面值50亿元以上。

注:低风险:AAA级偏债型,或者低于保本价正常到期赎回的;中低风险:非低风险的,且低于保本价暂无退市风险的;中风险:高于保本价,低于赎回条件转股价值的,赎回条件转股价值一般为130元;中高风险:高于赎回条件转股价值,且低于160元的;高风险:高于160元,或者正股ST、有退市违约风险的。

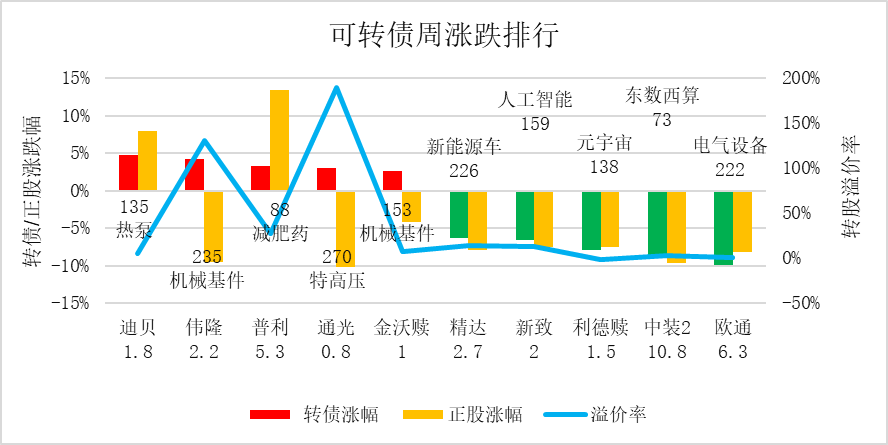

迪贝转债高增长业绩预告拔得头筹,正股拖动转债大涨居首;伟隆转债、通光转债等妖债大涨;资金赌普利转债正股不退市,掀起正股大涨,转债跟涨;金沃转债还剩5个交易日,末日炒作令转债逆正股大涨,警惕溢价率归零的风险。

欧通转债、中装转2、利德转债、新致转债、精达转债在正股的拖累下大跌。

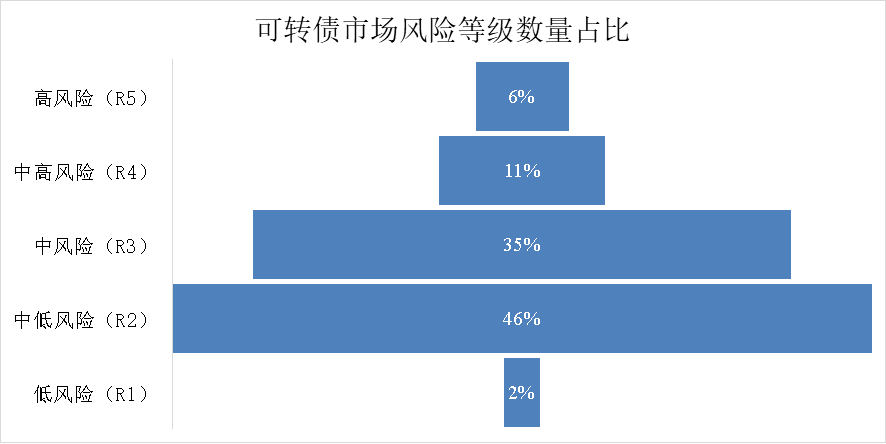

按可转债数量加权计算风险等级,市场整体风险下降到R2.73级,处于中风险略低位置。

好消息是,经过近期下跌,风险已经逐步释放,低风险和中低风险转债合计高达48%,合计有240多只转债供投资者选择,又到布局区间。

因为精力有限,可转债实盘不再公布,想浏览以前发文的网友,可以点击 #实盘周记。

本文观点和原理参见《价值可转债投资策略》(作者:宁远君,唐斌)。

本文提及相关的证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券买卖,请自行承担风险!

$上证指数(SH000001)$$深证成指(SZ399001)$$创业板指(SZ399006)$

本文作者可以追加内容哦 !