$就在人们憧憬着3800点、4000点,甚至突破6124创新高的时候,最近股市反其道而行之,12月31日、1月2日和3日上证指数连续跌破3400点和3300点,3200点也岌岌可危,大有再次向3000点靠近的架势。

上证指数第一次突破3000点是2007年,此后十七年虽然几次触及4000点、5000点甚至6000点,但几乎一直围绕3000点在波动。

(数据来源:Choice)

3000点为什么如此神奇?为什么它几乎成为了A股的万有引力中心,无论上涨或下跌,始终都逃不开它的牵引?

01 观察不同时段3000点的估值变化是一个比较好的视角

我们都知道,指数上涨主要的驱动因素有两个,一是业绩增长,一是估值提升。

业绩增长较为复杂,它涉及到成份股频繁的变更及权重的调整,因此不能简单比较指数盈利的绝对数值。

但估值计算已经考虑了成份股变更等因素,使用的是调整后的盈利数据,因此观察估值变更是理解上证围绕3000点波动更为简单的视角。

懒人养基整理了2014年以来上证指数在3000点附近时所对应的PE-TTM值,发现它们的连线几乎呈一条水平直线,基本都在13倍左右。

(数据来源:WIND)

我们都知道市盈率的计算公式:

PE=P(价格)/EPS(盈利),

EPS(盈利)=P/PE。

由此可以推断,自2014年以来,每当上证指数来到3000点附近时,指数的盈利(指数调整值,而非绝对值,下同)基本上都是相同的。

换言之,近十年指数围绕3000点上下波动时,指数的盈利也围绕着一个基本不变的值上下波动。

说得再通俗一点,上证指数近十年的业绩中位数几乎没有增长。

股价是基本面的映射,从这个角度看,上证指数长期位于3000点附近是基本面使然,它的走势还算讲“道理”,市场也是有效的。

02 指数估值和点位并没有同步反映归母净利润的增长

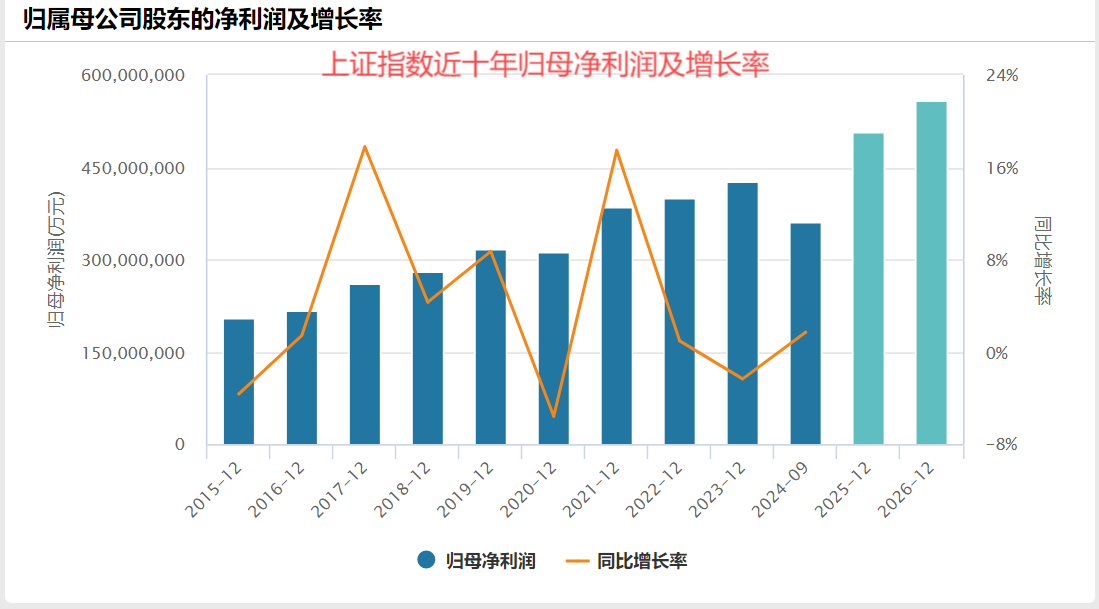

前面说到上证指数调整后的业绩中位数近十年几乎没有增长,而实际的归母净利润其实是在不断增长的,如下图所示。

(数据来源:WIND)

2015年上证指数归母净利润为2.05万亿元,到了2023年这一数值达到了4.28万亿元,9年时间翻了一倍还多。

2014年12月24日上证指数2972点对应的PE-TTM为12.92,当时的EPS-TTM(盈利)与2015年的差别应该是不大的;而2024年3月27日上证指数2993点对应的PE-TTM为12.89,当时的EPS-TTM(盈利)与2023年的差别应该也是不大的。

换言之,如果是正常情况,2024年的3000点对应的估值只应该是2014年3000点对应估值的一半,也就是6.5倍左右,而实际情况是相隔近十年的两个估值基本相等。

也就是说,近十年上证指数归母净利润翻倍的增长并没有反映在指数估值的变化上。

这个看似不合理的结果,唯一合理的解释只能是,近十年成份股的变更和权重的调整,“完美”地避开了业绩增长阶段,也就是说,刚刚好等业绩增长完了才调入指数。

当然这也可能正是近十年上证指数围绕3000点原地踏步的主要原因。

背后的缘由,既有市值加权指数编制规则的缺陷,也有产业结构快速迭代的问题,比如曾经的宝钢、鞍钢,万科、保利,长虹、康佳,格力、美的,茅台、五粮液,恒瑞、泰格,国有大行,宁德时代、阳光电源,基本都是你方唱罢我登场、各领风骚三两年,再过几年又可能是寒武纪、中芯国际们的时代了……

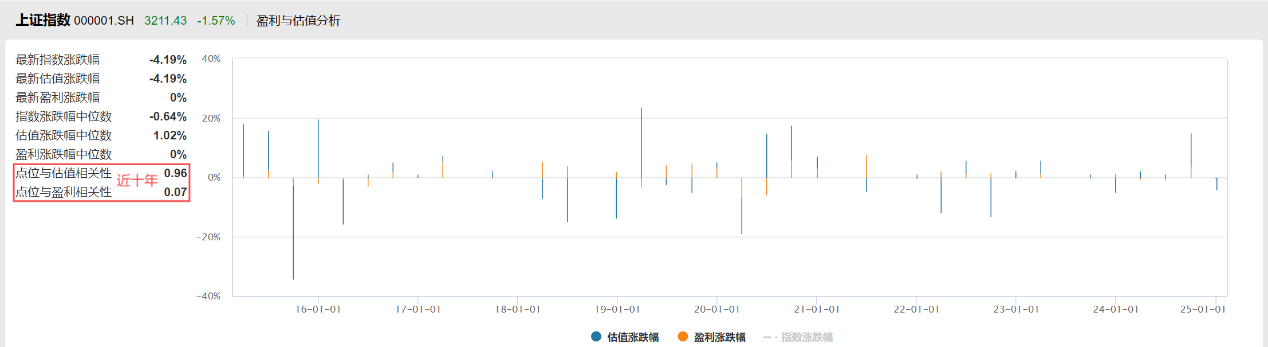

有意思的是,盈利与估值分析相关数据显示,近十年上证指数点位与估值的相关性为0.96,而与盈利的相关性为0.07,差不多等于不相关,也就是不反映业绩变化。

(数据来源:WIND)

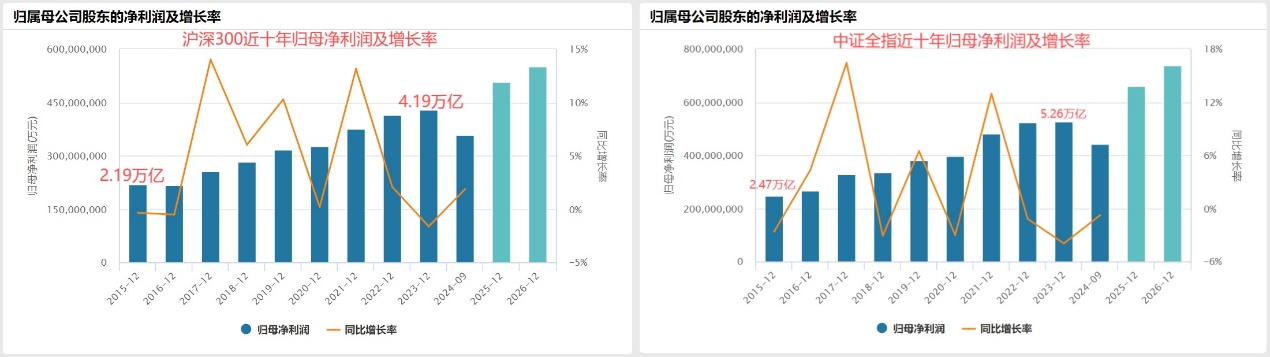

不仅上证指数,沪深300指数和中证全指也是类似的情形,下图就是两个指数近十年归母净利润增长详情。

(数据来源:WIND)

沪深300和中证全指近十年的回报特征与上证指数相似,差不多也是阶段大幅波动、长期原地踏步不前的样子,基本上没有反映业绩增长。

03 前些年主动管理的优势可能正好弥补了指数编制规则的不足

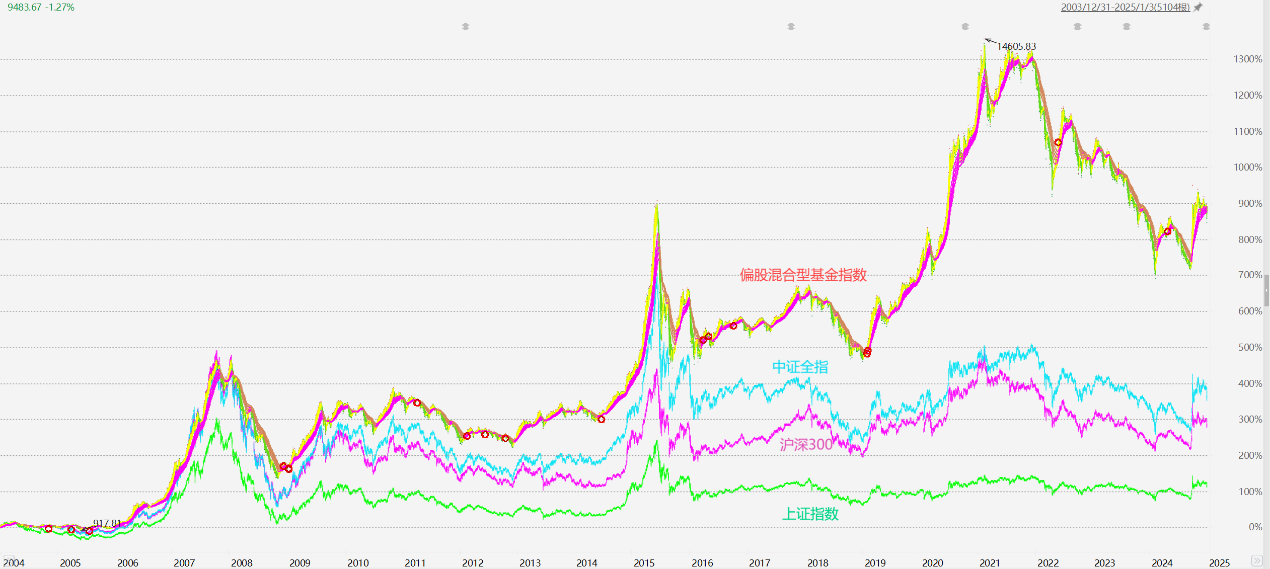

相对来讲,反映主动基金回报特征的偏股混合型基金指数,相较上证指数等宽基指数,还算走的一个上升通道,一定程度上反映了各宽基指数归母净利润的增长。

(数据来源:Choice)

这也很好理解,基金公司那么多投研人员,各种买方卖方研究员、策略分析师,肯定不都是吃干饭的,他们的工作还是创造了价值。

众多主动基金团队调研了那么多的行业和公司,他们的工作还是会有一定成效。只要他们介入的时机比指数早一些,能够拿到业绩高速增长的一部分,他们确实就有战胜宽基指数的机会。

怎奈市场连续走熊,主动基金在连续亏损的年度继续收取高额的管理费,基金经理也拿着不菲的报酬,与基民大面积亏损形成了鲜明的对比,从而也直接导致了基民对主动基金的信任危机。

以我并不深入的观察和揣测,主动基金当前或今后一段时间总体可能都倾向于选择获取市场平均水平,不太敢追求回报的锐度,因为怕做错,更怕被基民骂为赌棍。

观察2024年回报居前的主动基金,基金规模都比较小,说明基民并没有追捧,而且几乎就鲜有来自大型基金公司的。

当然,主动基金也不可能完全躺平,它们还是会一定程度上发挥其主观能动性,未来也可能还是有机会创造阶段性优势,成为宽基指数投资的重要补充。

$沪深300(SH000300)$$中证A500(SH000510)$$上证指数(SH000001)$

#沪指逼近3200点,A股调整何时结束?##小作文扰乱市场,证监会紧急辟谣!#

本文作者可以追加内容哦 !