2025年开年两个交易日,市场出现普遍性下跌。主要指数中,中证全指跌-4.79%、上证50跌-3.64%、沪深300跌-4.06%、中证A50跌-3.59%、中证A500跌-4.29%、中证500、中证1000、中证2000跌幅均超-5%,创业板指跌-5.87%,科创50跌-4.76%。

经过这阵子的回撤,A、H股大部分主要宽基指数温度均回落至20C-30C,市场整体进入“正常偏低”阶段。进入这个阶段,主要宽基可以开始待命,部分优秀行业指数可以关注起来了。

与此同时,中国10年期国债收益率继续下行,跌破1.6%大关,创历史新低。10债收益率自2024年年初2.56%一路下行近100bp,至近期最低的1.586%,较强地显现了未来货币宽松的预期。

受此影响,长久期国债产品继续高歌猛进,近一段时间十年国债ETF、30年国债ETF等主流长期债基涨幅较大。当前,10年期国债收益率进入历史低位,债市短期投机显现,主管部门频繁示警,务必注意长久期债基风险。

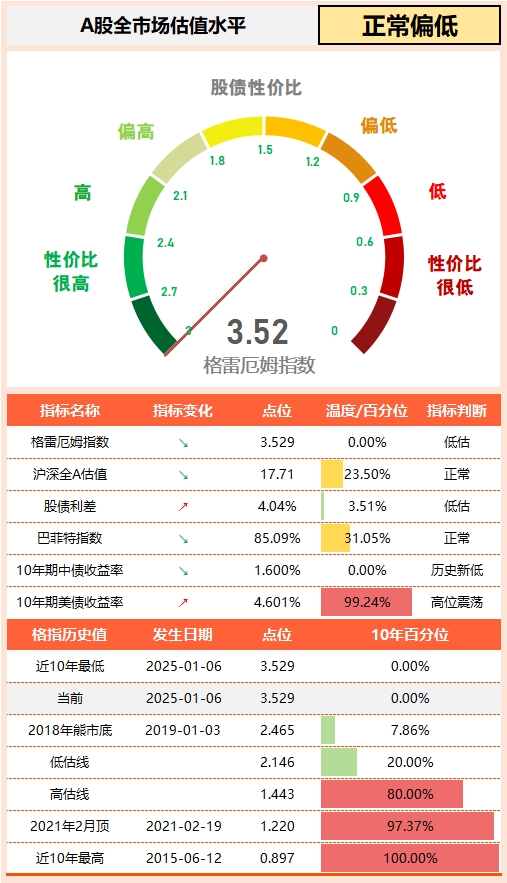

在市场回调与无风险利率快速下行的双重作用下,当下格雷厄姆指数攀至3.529,创全历史新高。

现在大部分主要指数从绝对估值看处于“正常偏低”状态,而全市场股债性价比又处于“极高”状态,这导致很多朋友对此有所疑惑,今天就这个问题详细展开讨论。

01 无风险利率新低,格指历史新高

1、格雷厄姆指数

格雷厄姆指数(又称“股债性价比”指数),是代表投资权益市场与投资无风险利率之间的性价比,这是一个比值类指数。

我们一般采用沪深全A(中证全指)来代表权益市场,10年期国债收益率代表无风险利率。因此,如果是表征A股性价比,则格雷厄姆指数 = 沪深全A市盈率倒数 / 10年期国债收益率。

盈利收益率 = 市盈率倒数 = 1 / PE = E / P

比如一家公司市值100元,年净利10元。那么这家公司的PE = P / E = 100 / 10 = 10。盈利收益率 = PE倒数 = 1/10 = 10%。所谓的10倍PE估值,便是用10倍的价格买1年的利润,盈利收益率便表示以这个估值买入这家公司的潜在赚钱能力。

截至2025年1月3日,沪深全A的PE为17.71,其倒数(E/P)为5.647%;10年期国债收益率为1.60%。因此,当前的格指 = 5.647% / 1.60% ×100% = 3.529。

这个指标的核心意义是:投资权益市场(沪深全A)是投资无风险利率潜在收益率的3.529倍,处于全历史最高比值。

格雷厄姆认为,当投资权益市场潜在收益率高于无风险利率2倍或以上时,市场就具备一定的投资价值。这个指标有其一定的局限性,作为比值当分母快速减小后,格指会出现明显的失真。所以我们要理解这个“性价比极高”,是针对极低的无风险利率而言。

2、股债利差

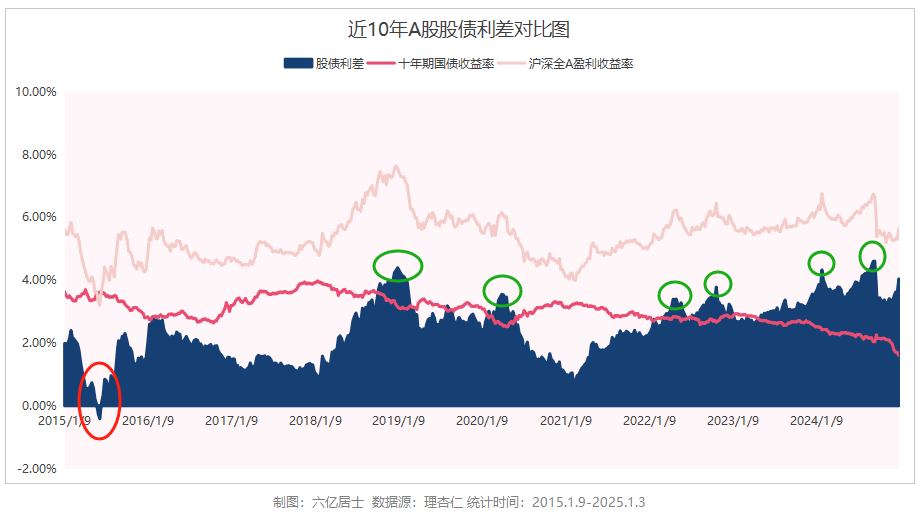

如果比值出现失真,那么我们可以寻求另外一个指标,进行辅助判断。这便是股债利差,代表投资权益市场收益率与无风险利率的差值。跟比值相比,差值是绝对值,代表了两者之间的潜在收益差距。

当下股债利差 = 沪深全A盈利收益率 - 无风险利率 = 5.647% - 1.60% = 4.047%,处于近10年百分位的3.51%。股债利差虽不是比值,但同样是双指标下的差值,目前也表示具有较高性价比。

如图3所示,图中深蓝色块状为近10年股债利差值,当这个值越大(蓝色块越高)时,A股相对的潜在投资价值越大。

在2018年年底、2020年4月、2022年4月、2022年10月、2024年2月、2024年9月,都有明显的突起(约3.6%-4%),表示彼时的股债利差较高,是不错的权益市场投资机会。

2021年2月时,股债利差降至0.75%,表示投资A股的潜在是收益率只比无风险利率高0.75%。又比如2015年6月时,股债利差为负数-0.41%,即表示投资A股比投资无风险利率的潜在收益率还低。

我们承受更高的风险,而投资回报只高一点点甚至更低,那何必那时去投资权益市场?而市场埋人,往往也正是在血脉偾张的牛市,类似指标对避免此类悲剧有较好的效果。

但必须提醒,股债利差同样是双指标工具,股债利差走高同样是因为10年期国债收益率快速走低。对于市场的绝对估值而言,我们还得看沪深全A(中证全指)的估值水平。

3、沪深全A的绝对估值

在看完股债性价比、股债利差这两个对比指标之后,我们不妨回归指数估值,就指数估值本身,去观察目前市场的整体水平。沪深全A(中证全指)基本囊括了A股所有标的,是代表A股整体走势的最基准指数。

截至2025年1月3日收盘,沪深全A的PE为17.71,近20年历史百分位40.15%;PB为1.51,百分位为6.85%,指数股息率为2.83%,指数综合温度为23.5C,处于正常偏低水平。(近10年、近5年温度类似)

1)PE

当前沪深全A的PE = 17.71,处于中等偏低水平,为了避免早年高PE干扰,可以使用近20年、近10年、近5年数据综合判断。

从历史数据看,近20年最低为11.45,发生于2014年5月19日。近10年最低为12.95,发生于2019年1月3日。近5年最低为14.55,发生于2024年2月5日。

从近年低点数据看,2022年4月26日15.13,2022年10月28日15.51,2024年2月5日14.55,2024年9月13日14.84,底部时期PE基本在15左右徘徊。

2)PB

当前沪深全A的PB = 1.505,近20年历史百分位6.85%,处于非常低估水平。

自2023年开始,全市场PB估值中枢不断下移,在2024年9月13日创下全历史新低的1.263。

从近年低点数据看,PB底部时期基本在1.5左右徘徊,如2014年、2018年、2020年4月、2022年4月和10月均是如此。

3)股息率

整体而言,受多方因素影响,A股整体的分红水平在一直走高。大部分指数的股息率中枢在不断抬升,主要宽基与策略指数均有类似情形。

目前沪深全A股息率为2.83%,处于历史较高水准。2024年9月13日,近20年最高股息率为3.29%,而后就发生了9月底的大反转。

我们从股息率的走势图也可以看出,当股息率进入历史高位后,后续的年份产生牛市的概率确实挺高,如2005-2006,2011-2013,2018年等。

4)指数温度

61估值表内对指数温度的处理,涉及PE和PB两个关键指标。

如沪深全A估值温度 = (PE百分位 + PB百分位)/ 2 ,即PE和PB各占一半权重。如果是周期行业,则PB占70%,PE占30%。

指数温度选用双指标,主要是为了避免经济周期、行业周期、利润周期、特殊事件周期导致的PE波动,致使估值失真。如特殊事件周期下的医疗利润快速兑现,导致PE失真。

上图是基于该计算逻辑,制作的沪深全A温度与点位的对比图。在2007年牛市,指数温度曾到过88C左右,2015年与2021年分别到过60C左右。

从近20年历史看,2012-2014年为历史底部期,2014年4月25日最低到0.04C。2018年破5C,2024年2月和9月初破10C。从指数温度与后续相关走势看,能起到较好的指导作用。

4、综合判断

基于对格雷厄姆指数、股债利差、沪深全A绝对估值的阐述,我相信大家对当前市场的整体估值有了一个相对清晰的认知。

从对比无风险利率的角度来看,现在市场处于较高性价比状态,毕竟破1.6%的无风险利率确实没啥吸引力,这有助于资金流入性价比更高的权益市场。

从沪深全A的绝对估值看,在9月初时市场处于非常低估状态,后续经过9月底、10月初的大幅反转及后续的回撤后,目前市场处于“正常偏低”状态。

经过近期的震荡和2025年前两个交易日的回撤,目前大部分核心指数进入20-30C估值温度区间,进入可观察阶段。

如果风险偏好较高的朋友,针对核心指数,在30C以下是可以慢慢定投的。如果风险偏好较低如61这样的,建议还是等到20C以下再行动不迟,目前可以先制定或改善定投计划。

沪深全A进入这个区间,不少板块宽基或行业指数就会逐步进入低估区间。目前创业板指、消费、医疗、中概、白酒、家电等指数进入低估,对行业指数有认知和经验的朋友,又可以开始关注该类指数了。

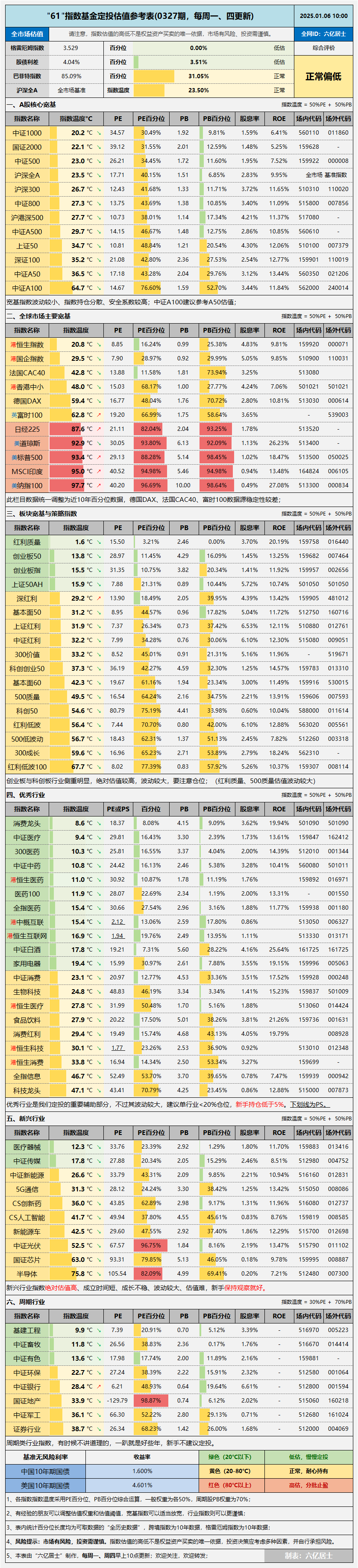

02 “61”指数基金估值表(0327期)

================

重点提醒一下:深红利在2024年11月份进行了一次编制规则的升级,在2024年12月16日调仓时,更换了40个样本中的21个样本,致使指数估值发生较大变化。

后续会对深红利的编制规则变化作简要加更。

================

$沪深300ETF(SH510300)$ $科创50ETF(SH588000)$ $创业板ETF(SZ159915)$

#沪指逼近3200点,A股调整何时结束?#

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。

本文作者可以追加内容哦 !