2025新年伊始,在A股上市不受待见的餐饮连锁类企业,又开始密集冲刺港股。仅新年前三天,已有蜜雪冰城、老乡鸡两家餐饮连锁先后递交港股上市申请。

加上2022年9月A股和2024年1月港股的上市申请,此次已经是蜜雪冰城第三次冲刺IPO了。从蜜雪冰城披露的最新招股说明书(申请版本,下同)来看,公司实际上并不差钱,报告期内(2021年至2023年,及2024年前9月)其营业收入和净利润持续快速增长,截至2024年9月末账上趴着近60亿元现金,而杠杆率竟低至0.03%。

有钱还没什么负债,干嘛还急吼吼地非要上市呢?一个重要原因或许是:资本等着退出。这其中就包括知名大咖王兴的美团系$美团-W(HK|03690)$$茶百道(HK|02555)$基金和张磊的高瓴资本。

纵观这份招股书,飞瞰小编还发现一个问题,蜜雪冰城的高增长并不意味着加盟商的高增长,加盟蜜雪冰城的边际收益正在快速递减,还打算“无脑”加盟的小商家、小个体户们,可能真的要谨慎了。

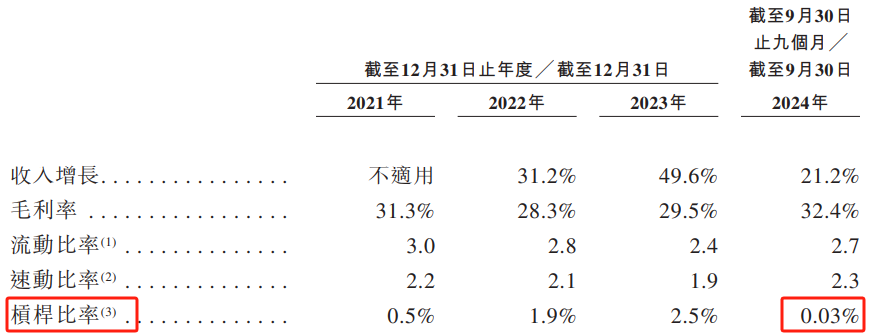

蜜雪冰城的商业模式,与其说是一家实体型企业,不如说是一家线下的平台型企业,它的收入来自向加盟商出售物料和设备,加盟商用物料和设备制作好饮料,再卖给终端消费者。招股书来看,蜜雪冰城近两年新加盟的店,日均销售额增长已经明显乏力,仅为低个位数增长。而由于规模效应,除了营收和净利润高两位数增长,蜜雪冰城的盈利能力也更强了,毛利率从2022年的28.3%提升到最新的32.4%。

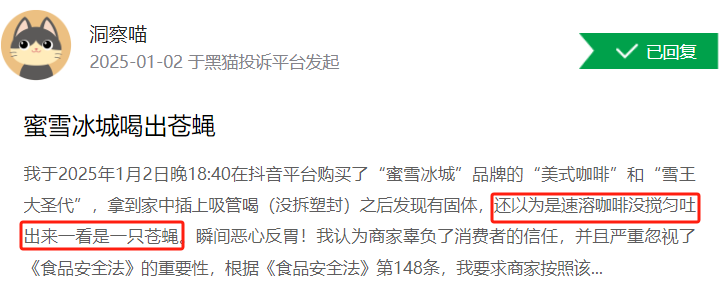

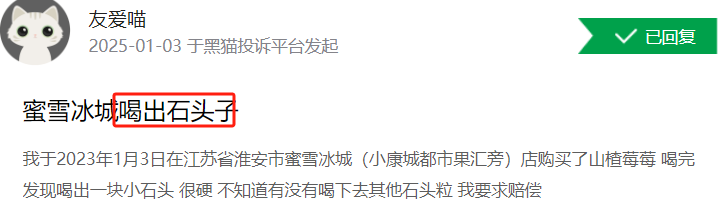

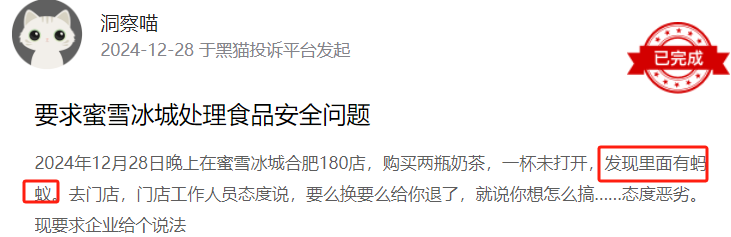

蜜雪冰城跟所有食品饮料类企业一样,食品安全阴影始终挥之不去,公司在招股书中也用较大篇幅强调食品安全体系和内控,但始终挂一漏万。在某第三方投诉平台,涉及蜜雪冰城的投诉已超八千条,其中大部分指向食品安全,包括吃出不明异物、苍蝇、蚂蚁等。

营业收入和净利润快速增长

现金充裕负债率极低

根据蜜雪冰城在招股书的自述,其是一家领先的现制饮品企业,聚焦单价约6元(约1美元)的现制果饮、茶饮、冰淇淋和咖啡等产品,旗下有茶饮品牌“蜜雪冰城”和现磨咖啡品牌“幸运咖”。从收入贡献来看,“蜜雪冰城”品牌占据绝对大头。

截至2024年9月30日,蜜雪冰城通过加盟模式发展超过4.5万家门店,覆盖中国及海外11个国家(包括印度尼西亚、越南、马来西亚、泰国、菲律宾、柬埔寨、老挝、新加坡、澳大利亚、韩国及日本)。根据灼识咨询的报告,按照2023年的终端零售额计,蜜雪是中国第一、全球第四的现制饮品企业,在中国及全球的市场份额分别约为11.3%及2.2%。

随着门店的快速扩张,2021年、2022年、2023年以及2024年前九个月,蜜雪门店网络分别实现了约228亿元、307亿元、478亿元及449亿元的终端零售额(也就是加盟商的销售额)。而蜜雪冰城自身的营业收入则分别是103.5亿元、136亿元、203亿元、及187亿元,同比增长31.2%、49.6%及21.2%;净利润分别是19.1亿元、20亿元、32亿元以及35亿元,同比增长5.3%、58.3%及42.3%。

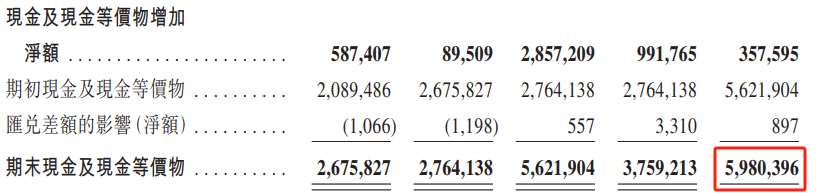

此情况下,蜜雪冰城根本“不差钱”,2021年、2022年、2023年以及2024年前九个月,其经营活动产生的现金流净额分别为17亿元、24亿元、38亿元及51亿元。截至2024年9月末,其账上的现金及现金等价物达到59.8亿元,几乎占到总资产的三分之一,较2020年末的26.76亿元翻了一倍不止。

现金及现金流好得让人羡慕,蜜雪冰城的负债率还极低。截至2024年9月末公司总资产为186亿元,负债为45亿元,资产负债率仅有24%。而其杠杆比率(按截至期末的债务总额除以权益总额计算)更是只有0.03%,蜜雪给出的解释是“主要归因于我们的计息银行及其他借款于偿还后有所减少”。

不差钱为何屡败屡战IPO

王兴们急等着退出?

就是在这种“不差钱”的情况下,蜜雪冰城却孜孜以求、屡屡尝试冲击上市融资。

2022年9月,蜜雪冰城首次向中国证监会提交A股上市申请,计划登陆深交所主板,拟募集资金约64.96亿元,但2023年3月全面注册制实施后,公司却并未平移深交所审核,首次上市宣告失败。彼时,一则“餐饮连锁被列为‘红灯行业’”的消息,在业内传得沸沸扬扬。

直到一年多后的2024年1月2日,蜜雪冰城转头向港交所递交上市申请,但经过6个月的等待,蜜雪始终未进入聆讯环节,申报材料随之失效,而公司也并未及时重新递交材料延续该次申报。

又过了半年,时间来到2025年1月1日,蜜雪冰城重新向港交所提交申请了上市申请。

此次申请版本的招股书,公司没有公布具体的融资金额,仅笼统规划了使用方向,基本与2024年1月的表述类似,包括提升供应链、扩大产能、品牌和IP建设、数字化和智能化能力建设,及补充营运资金。

但对现金资产含量极高的蜜雪冰城而言,上述融资用途披露更像是“例行公事”而已,分析人士指,公司着急上市一个更主要的原因或许是:背后的资本等不及了。

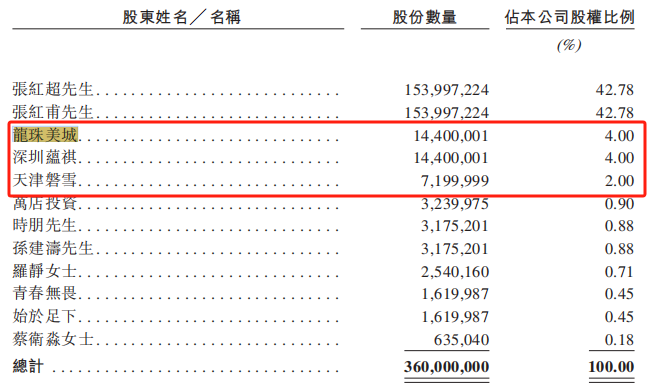

招股书显示,2020年12月,宁波梅山保税港区龙珠美城股权投资合伙企业(有限合伙)(“龙珠美城”)、深圳蕴祺投资咨询中心(有限合伙)(“深圳蕴祺”)及天津磐雪企业管理合伙企业(有限合伙)(“天津磐雪”)与蜜雪冰城及当时的股东订立投资协议,三家机构分别认购公司453.5万股、453.5万股及226.8万股股份,对价分别为9.33亿元、9.33亿元及4.67亿元,持股比例分别为4%、4%和2%。

而龙珠美城背后,实际上是美团及其创始人王兴、朱拥华,深圳蕴祺背后则是另一位投资大佬张磊的高瓴资本。这些大佬入股时,跟蜜雪冰城包括创始人张红超、张红甫兄弟在内的原股东签有对赌协议,约定了优先认购权、反稀释权、最优惠条款,等等。

按照蜜雪冰城2022年9月首次冲A股上市时的说法,各方在2022年3月已经签订了《补充协议》,对上述对赌条款进行了清理,且“截至本招股说明书签署日,公司、控股股东及实际控制人不存在签署对赌协议的情形”。

但是否真的如此?或许只有当事人知道了。

门店从2万猛增至4.5万

单店日均销售额增长开始乏力

对于不差钱的蜜雪冰城和大股东,港股上市可以说是锦上添花,对于背后的资本大佬,则是“雪中送炭”,但对蜜雪冰城的加盟商们则可能是“雪上加霜”。上市后蜜雪冰城如果要继续保持高增,势必要进一步“卷”门店数量,而目前,短短三年加盟店从2万猛干到4.5万的蜜雪冰城,单店日均销售额,已经几乎没有什么增长。

前述提到,蜜雪冰城主要采用加盟模式来扩张门店网络。加盟模式下,蜜雪冰城授权加盟商使用品牌开设加盟门店并销售现制饮品,加盟商向蜜雪购买门店物料及设备用于其日常运营。作为加盟门店的拥有者,加盟商对门店的经营业绩负责。

从2022年到2024年前9月来看,蜜雪冰城的营业收入占加盟商终端零售额的比例分别约为44.3%、 42.45% 、41.64%,也就是说加盟商每卖出100块钱,蜜雪冰城要“拿走”44.3元、42.45元和41.64元,剩下的加盟商要覆盖门店装修投入、租金、人工成本、水电等。显然,对蜜雪冰城来说,这是一门几乎旱涝保收的生意,但对加盟商来说,单店销售额决定了盈利空间,非常关键。

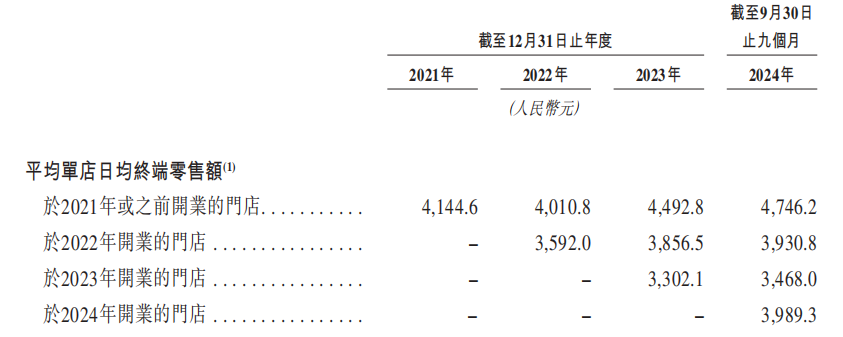

从招股书披露的“平均单店日均终端零售额”可以看到,近两三年新加盟的店,日均营业额几乎没有太大增长。

蜜雪冰城招股书显示,2022年开业的店,2023年日均零售额为3856元,2024年前9月为3930元,增长仅约2%。2023年开业的店,2023年和2024年前9月日均销售额则分别是3302元和3468元,首先绝对金额已经明显低于2022年开的店,而增速也只不过是5%。对比蜜雪冰城公司营业收入高两位数的增长,可谓冰火两重天。

低价低质?食品安全阴影难消

投诉量两年多增长一倍

对于食品饮料行业来说,食品安全永远都是命门,对走低价和下沉路线的蜜雪冰城更是如此。近年,随着公司门店数量和终端销售额的成倍扩张,蜜雪冰城的投诉量也成倍增长。

仅从第三方投诉平台黑猫投诉来看,蜜雪冰城2022年9月首次披露招股书时,该平台上关于公司的投诉量还是4000条出头,而2025年1月5日,该平台上关于蜜雪冰城的投诉量已经暴增到8500多条。这些投诉大部分与食品质量和安全相关,也有部分与服务态度和质量有关。

食品安全方面的投诉来看,反应喝出异物的频率最多,有的还喝出苍蝇、石头子、蚂蚁等等,不一而足。

事实上,因食品安全问题,蜜雪冰城也频频登上微博热搜。比如,2023年5月,一名女子在广东汕头某蜜雪冰城门店购买饮品时喝出一只大蟑螂,引发热议,相关话题冲上微博热搜;9月,一男子在河南省郑州市一家蜜雪冰城门店的饮料中喝出蜘蛛,此事被曝光后,话题#蜜雪冰城被曝喝出蜘蛛#冲上热搜第一。

在招股书的风险因素章节,蜜雪冰城也重点提到了食品安全风险。

蜜雪冰城称,业务和门店运营各个方面出现的食品安全及质量事件,如饮料或食品引发的疾病、掺假、受到污染或贴错标签等可能会严重损害公司声誉,影响销售,并可能导致产品责任索赔、诉讼、罚款、处罚及或暂时关闭门店。“例如,我们的加盟门店已经出现并可能继续出现有关食品安全问题的负面事件及相关舆情。”

此外,蜜雪冰城称,不时出现的批评、投诉及负面媒体报导(无论其真实性如何)可能会导致负面舆论,这可能会导致政府调查或损害我们的声誉及品牌,并可能对我们的业务产生重大不利影响。

本文作者可以追加内容哦 !