后浪森林研究室 | 洛上洲

编辑 | 许佳维

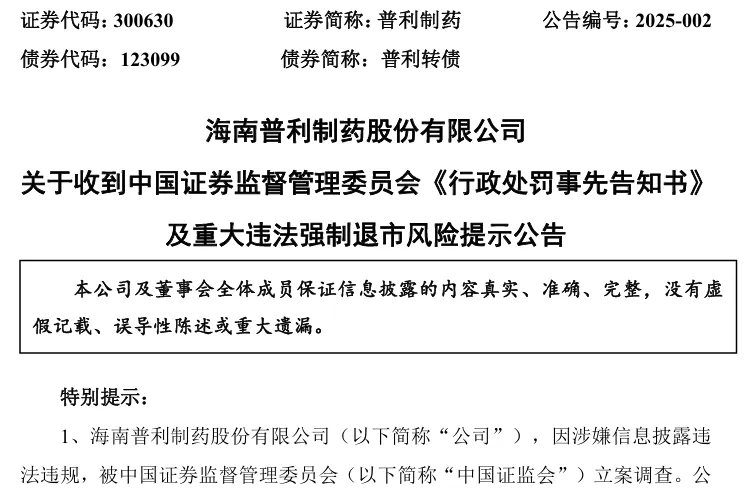

普利制药资本命运大概率正走向终结,它目前的市值34.88亿。而从下周二(2025.1.7)起,它将戴上“*ST”特别警示的帽子。

来自中国证监会的行正处罚事先告知书最终认定普利制药2021、2022年虚假记载的营业收入约10.31亿元、利润总额6.95亿元,触及了重大违法强制退市情形。

普利制药逃脱最严强制退市处罚的概率几乎为零。

这次普利制药重大违法事件,中国证监会将事实分为两部分定性,与此前所披露的性质有较大不同。

第一部分的性质是“虚构+虚假确认”。换一个说法就是“无中生有”。

2021至2022年,普利制药通过虚构成品药和原料药销售业务的方式,虚假确认药品销售收入和利润。

2021年多计营业收入436606838.34元,占当年披露营业收入的28.94%,对应营业成本128588402.85元,多计利润总额308018435.49元,占当年披露利润总额的65.88%;

2022年多计营业收入456639341.72元,占当年披露营业收入的25.28%,对应营业成本69222084.20元,多计利润总额387417257.52元,占当年披露利润总额的88.27%。

第二部分的性质会计行为失当,类似“鸠占雀巢”及以少充多的性质。

2021及2022年,普利制药将其开展的不具有控制权的乙酰碘化物、碘化物(碘佛醇专用)和酵母抽提物贸易业务按总额法核算,导致2021年多计营业收入77997346.38元,占当年披露营业收入的5.17%;2022年多计营业收入59259735.84元,占当年披露营业收入的3.28%。

两项加总,即“虚构+虚假确认”+“按总额法核算的不具有控制权的贸易业务”,普利制药2021年多计了营业收入约5.15亿元,占当年收入的34.11%,多计利润总额3.08亿元,占当年利润总额的65.88%;2022年多计了营业收入5.16亿元,占当年收入的28.56%,多计利润总额约3.87元,占当年利润总额的88.27%。

中国最高证券监管当局最终认定普利制药的性质是“虚假记载。”比之前证监会海南证监局的“收入、利润等财务信息披露不准确”,以及后来普利制药自查整改所表示的“公司销售部门、生产部门、仓库、财务部门信息沟通存在不及时、不准确的情形”,“部分贸易业务是指标交付,对该类业务采用净额法确认收入更能体现业务实质”,“应收账款核算不准确”,“销售与收款相关内部流程存在缺陷”及“内部审计工作和监督存在不足”要严重得多,特别与企业原表述的避重就轻情形完全不同,证监会确认其是主观故意。

2021年、2022年虚假记载的营业收入占披露的年度营业收入合计金额的31.08%,虚假记载的利润总额占披露的年度利润总额合计金额的76.72%。2024年修订的深圳证券交易所创业板股票上市规则规定“公司披露的利润总额连续两年均存在虚假记载,虚假记载的利润总额金额合计达到5亿元以上,且超过该两年披露的年度利润总额合计金额的50%”,属重大违法强制退市情形。

按照规则,这即是“死刑。”

与普利制药股票(SZ300630)可能同时退市的还有普利转债(SZ,123099),前者市值34.88亿元,后者规模8.50亿元。

普利制药的控制人范敏华,直接持股32.77%。从2024年第三季度所披露的信息,前十大股东中已无机构投资人,在二季度还持股的社保基金17051组合、社保17052组合及南方中证1000ETF均已在二季度后撤离。

普利制药是一家生物医药企业,产品覆盖抗过敏类、解热镇痛、皮肤类、抗生素、消化类、心脑血管类药物和造影剂类产品,主要产品“地氯雷他定片”为国家级火炬项目,且其系列产品在中国市场份额超过60%。在研产品90余个,涉及首仿+挑战专利仿制药、改良型新药和新实体化合物新药。

目前,普利制药财务状况非常不乐观,其2024年前三季度收入6.25亿元、净利润亏损9827万元。账面货币资金只有3.31亿元,而其所面对的长期借款13.27亿和短期借款3.03亿。

后面的日子,可能更是雪上加霜了。

$普利制药(SZ300630)$

本文作者可以追加内容哦 !