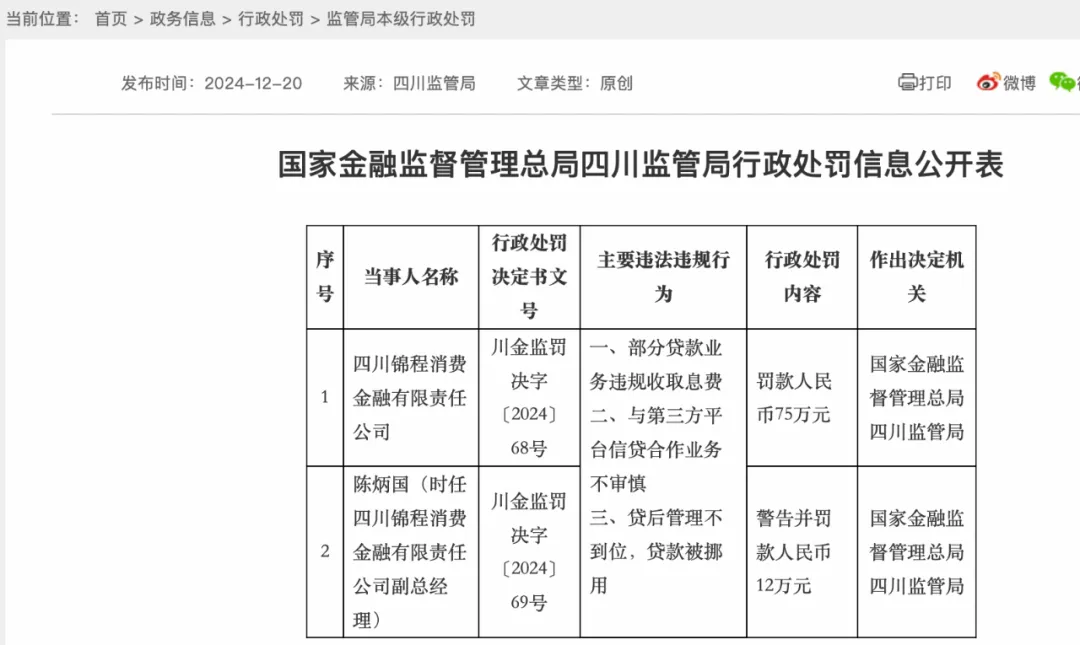

2024年12月,国家金融监督管理总局四川监管局向锦程消费金融开出罚单——罚款人民币75万元,涉及三项违规事项:

一、部分贷款业务违规收取息费;

二、与第三方平台信贷合作业务不审慎;

三、贷后管理不到位,贷款被挪用。

该公司时任副总经理陈炳国也因上述违规事项受到监管警告处分,并罚款人民币12万元。

2025年1月3日,锦程消费金融发布公告表示——

公司高度重视监管部门的处罚决定,对于上述问题,已严格落实监管要求,迅速落实各项整改措施,已于 2024年1月全面完成整改工作。后续,将进一步加强风险管控,严守合规底线,持续强化业务管理,推动业务经营健康发展。

01 第二次因“贷后管理”被罚

有意思的是,锦程消费金融在2020年被当时的的四川银保监局融罚款40万元,涉及的违规事由也与“贷后管理”有关。

当时监管给出的具体违规行为为“贷后管理不到位严重违反审慎经营规则”。

本次锦程消费金融又因为“贷后管理不到位,贷款被挪用”,属实令人费解。

有银行人士解释“如果贷款资金没按合同约定用途,都可以被认定为贷款被挪用。”

以及,多位银行和消费金融公司人士向“一只互金鹅”坦言,最近几年面临着极大的贷后管理压力,有银行因为要消化最近两年快速增长的不良资产,甚至开启“全员催收”的任务。

总结来看,银行和消费金融公司贷后管理难做是多方面的:

(1)近年来,随着经济环境的变化,金融机构的不良资产增加,很多机构资产回收率呈下降趋势,从银登中心挂牌转让的不良资产包都能看出这一趋势;

(2)监管不断下发文件对金融机构贷后管理提出了更高、更具体的要求。

有一些并不是直接针对“贷后/催收”的监管文件,也侧面对催收提出了具体的要求,比如《银行保险机构消费者权益保护管理办法》就有提到“规范营销催收行为”以及“针对不当催收、暴力催收问题,规定实施委外催收前应当告知债务人,不得采取暴力、恐吓、欺诈等不正当手段实施催收”;

(3)互联网平台上关于“债务优化、征信修复”类的黑灰产广告越来越多,负债用户轻易相信,逃避还款责任,这也加重了消费金融公司的催收难度,甚至增加贷后管理成本;

(4)由于消费金融公司的很多业务免不了和助贷平台等第三方机构合作,也会将一部分贷后催收工作委托给第三方助贷平台,一些助贷平台又会将催收任务给到另外的第三方,如此层层委托,合作机构出现不当催收的情况频发,也造成了权责关系不清晰等问题。

为了能规范消费金融公司的催收工作,加强对合作催收机构的管理,金监总局其实在2024年10月曾对消费金融公司下发过一份《关于规范消费金融公司催收工作的通知》。

一只互金鹅曾在《催收新趋势|附10家消费金融公司合作催收机构名单》文章中提到过其中比较重要的几点要求,比如:

(1)消费金融公司最好自催;

(2)消费金融公司应在官网公示合作的第三方催收机构,包括联系方式、投诉渠道等;

(3)应做好相关的催收行为管理、催收记录;

(4)关于和互联网助贷合作的——如果催收环节也包含在助贷的合作事项中,消费金融公司应该和助贷平台选定的第三方催收机构签订合作协议,而不是消费金融公司和助贷平台签完协议,再由助贷平台委托催收机构。

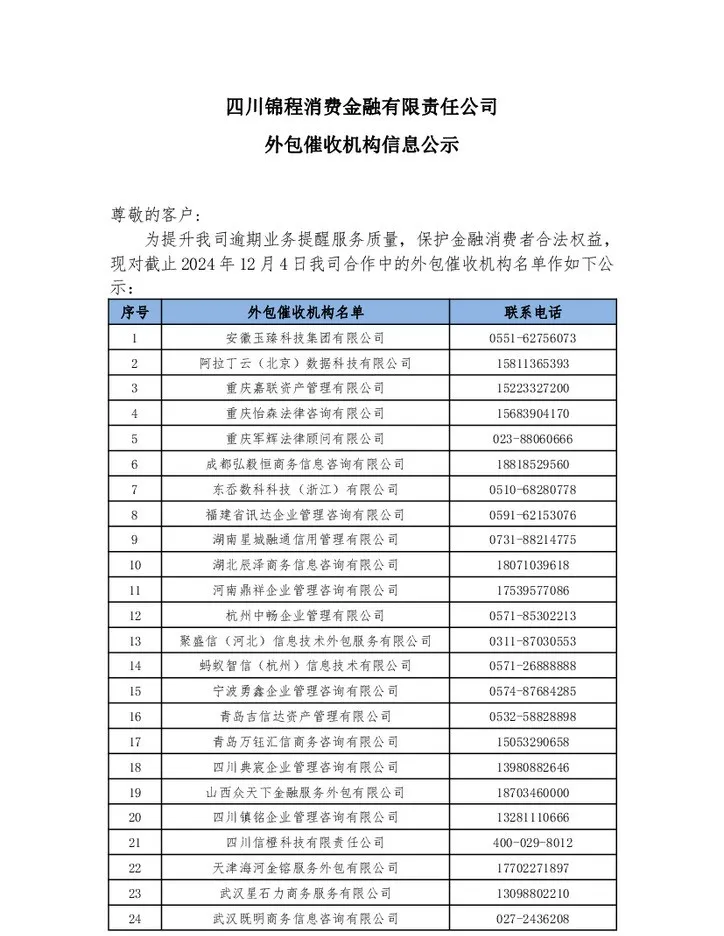

2024年10月「一只互金鹅」撰写上述文章时,锦程消费金融的官网还没有披露其合作的催收机构。

但最近,锦程消费金融官网已经发布公告披露截止2024年12月4日其合作中的24家外包催收机构。

截图来源:锦程消费金融官网

从上表来看,其中不乏有一些熟悉的面孔,比如四川信橙科技有限责任公司背后是滴滴金科;武汉既明商务信息咨询有限公司背后是乐信;蚂蚁智信(杭州)信息技术有限公司背后是蚂蚁集团。

也就是说,锦程消费金融也和这些大家熟悉的互金公司有助贷层面的合作。

02 与第三方平台合作的隐患

锦程消费金融是十分老牌的一家消费金融公司,成立于2010年2月,至今已经快15年。是当时全国首批成立的四家消费金融公司之一。

其主要的业务为线下房抵贷业务,而且是房屋二抵业务,这类业务注定模式较重,也需要大量的线下人员获客。

银行和消费金融公司线下获客一般是自己的业务经理团队,或者和渠道中介合作。锦程消费金融是采用的后者。

锦程消费金融也是31家持牌消费金融公司中最大方公开自己和渠道中介合作的一家公司。

每年,锦程消费金融都会发布合作伙伴的招募公告,大方招募贷款中介合作伙伴。

对于招募的合作伙伴也有一定的门槛要求。比如2023年的“合作招募”中就要求:

(1)意向机构的营业执照经营范围包括“贷款中介信息服务类、接受金融机构委托从事金融信息技术外包、金融业务流程外包、商务信息咨询”等表述;

(2)经营期限2年以上,注册资本不低于100万,具有固定的办公场所。

这样的门槛要求其实并不算高。

对于渠道中介的管理,多位从业者表示,还是要看消费金融公司本身是否有针对合作机构制定严格的、精细的管理制度。此外,也需要有科技的手段来判断获客流程动作是否存在风险,最后还应该有一定的问责制度防范相应的不合规行为。

对于渠道合作的风险,过去「一只互金鹅」文章中也有过很多描述,比如渠道会向客户收取额外的服务费,尽管金融机构给了渠道佣金,也难以完全避免渠道收费。亦有渠道在获客中冒充金融机构等现象存在。

去年6月,兴业消费金融曾因为“合作机构管理不审慎、未按规定及时终止与存在严重违法违规行为的第三方机构合作”等原因收到罚单(超链接:兴业消费金融被罚背后:线下直营团队离不开渠道中介);去年12月,中银消费金融也曾因为“合作机构管理失职及催收行为不当”等原因被罚款90万元。

总结来看,第三方平台合作,以及贷后/催收管理似乎已经成消费金融公司最容易违规的事由。

就在锦程消费金融被罚的前几日,该公司才获批股权变更——四川金融监管局同意成都交子新兴金融投资集团股份有限公司受让Hong Leong Bank Berhad(马来西亚丰隆银行)持有的锦程消费金融4200万股股份(10%股权)。受让后,成都交子新兴金融投资集团股份有限公司合计持有锦程消费金融4200万股股份,持股比例为10%。

此次股权变更后,锦程消金股东数增至6家,分别是成都银行、周大福、成都天府工业园、成都交子新兴金融投资集团、重庆宏广信息、丰隆银行,分别持股38.86%、25%、20.59%、10%、3.55%、2%。$成都银行(SH601838)$$周大福(HK|01929)$

这么多年,锦程消费金融也曾尝试转型,曾推出过线上的现金贷产品,尝试过其他的分期业务,但似乎一直没能掀起什么水花。

虽然成立时间很早,但业绩表现较为平淡,不管是资产规模还是利润情况,都排在持牌消费金融公司比较靠后的位置。

2024年上半年,锦程消费金融营业收入5.30亿元,同比下降3.71%;净利润8022.55万元,同比下降49.62%,截至2024年6月末总资产规模124.41亿元,同比增长18.64%。

本次股权变更以后,锦程消费金融会好起来吗?

本文作者可以追加内容哦 !