本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

导读:

“善不积不足以成名,恶不积不足以灭身。”——《周易》

“光伏上下游不要脱钩。任何一个企业或者说产业链的任何一个环节,如果是要霸道行事,脱离了光伏命运共同体,甚至把同船人扔到海里喂鱼,未必能走得更快,但肯定不能走得更远。正所谓霸道不兴,霸业不长。光伏产业因可持续而生,也要用可持续的方式经营。”——阿特斯董事长瞿晓铧

眼下,这两段话,似乎值得每一位光伏人思考。

在备受质疑和争论的“巴州电力公司”光伏组件招标上投出0.629元/w的合盛硅业,可谓是“一战成名”。成为光伏龙头企业投出的史上最低价格,也低于最低极致套利成本线0.645元/w(笔者测算),更是远低于光伏行业协会披露的自律成本价0.69元/w。

合盛硅业作为“工业硅之王”,下场逐步击碎“组件最低价”,意欲何为?是跑马圈地?是有意为之,置友商于死地?抑或,只是简单的自信?

今天让我们起底“硅王”——合盛硅业,探寻低价投标背后的逻辑与“危机”。

01

为何突然转向?

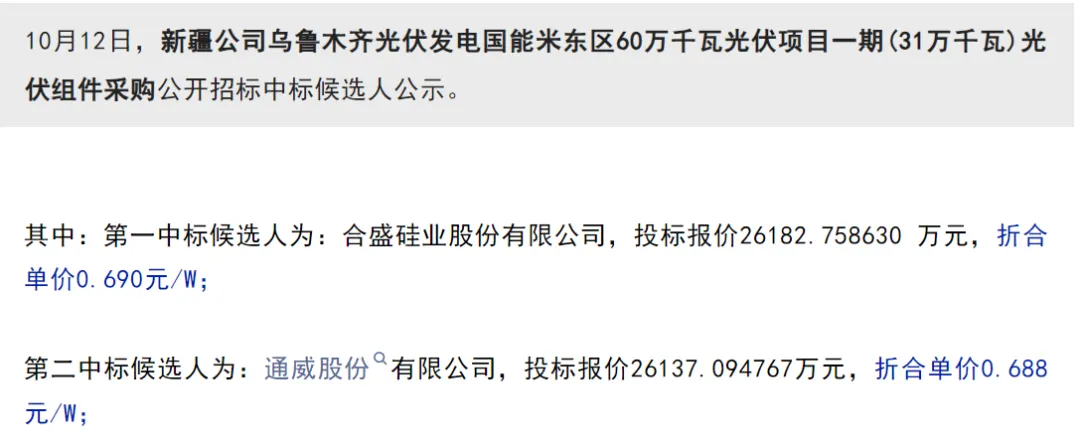

投出0.629的史诗级低价

10月12日,在新疆乌鲁木齐的光伏组件中标中,合盛硅业投出了0.69元/w的价格,高于彼时行业协会规定的自律价格0.68元/w,也高出第二名通威投标价格。

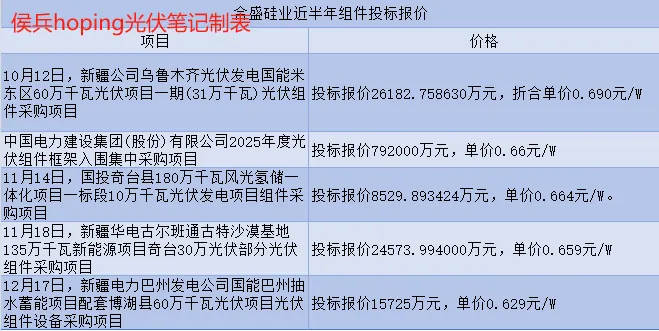

而在此后,合盛硅业就像杀红了眼一样,投标价格越来越低,越来越离谱!

11月14日开始,合盛硅业的投标价格从0.69元下降到0.664下降到0.66元下降到0.659进而到12月17日达到惊人的0.629元/w!

在行业自律呼声不断强化且自律价格呈现上行趋势的背景下,是什么样的原因让合盛硅业的投标价格一而再再而三下降的呢?甚至最终跌破了笔者曾经测算的极致套利价格0.645元/w。

回答这个问题,当然要全盘分析一下合盛硅业的全貌,才能一窥究竟了。

02

合盛硅业困顿之始

作为工业硅之王,合盛硅业拥有122万吨工业硅产能(截止去年中报)。而2024年H1全国工业硅产量预计为218万吨,也就说在满产情况下,合盛硅业占据了超四分之一的市场份额。

2024H1工业硅产量同比增长为30%左右,达到了218万吨。而工业硅最大的下游应用,多晶硅产量达到了106万吨,同比大增超70%。对于多晶硅产出的暴增,原因自然是丰水期导致电价较低,硅料企业加大生产所致。其次硅料产能投放导致需求增长。增长错配,也一度维持了工业硅价格相对的“坚挺”。

然而情况在2024年Q3开始发生了较大的改变。

一方面,工业硅的主要成本,取消大量电力补贴和价格上涨的预期和呼声正在形成;

一方面,硅料企业开始大举降低开工率,特别是进入2024年Q4以后,致使需求逐步走弱;

另一方面,硅料企业大量拓展上游工业硅产能,致使工业硅环节内卷加剧。

合盛硅业的困顿,似乎才开始拉开序幕。

图示:工业硅价格呈现持续加速下行趋势。

03

好日子,到头了

合盛硅业的好日子似乎就要到头了。

就在多晶硅行业巨亏背景下,上游工业硅的日子似乎还比较好过。2024年H1工业硅的毛利率仍然高达29.54%,维持高位。而非光伏的有机硅毛利率仅为16%。

在多晶硅产能释放、下游企业工业硅产能释放放缓等背景下,工业硅维持较好盈利能力,但Q3开始明显出现了变化。

2024年Q3合盛硅业的综合毛利率下降了4%左右至19.61%。

而Q4末,工业硅价格的持续走弱、硅料开工率下行、下游企业向上拓展的工业硅逐步落地等利空因素汇聚,不难看出,合盛硅业的好日子似乎就要到头了。

04

根基不稳却“癫狂”扩张

合盛硅业的疯狂扩张似乎刹不住车了。

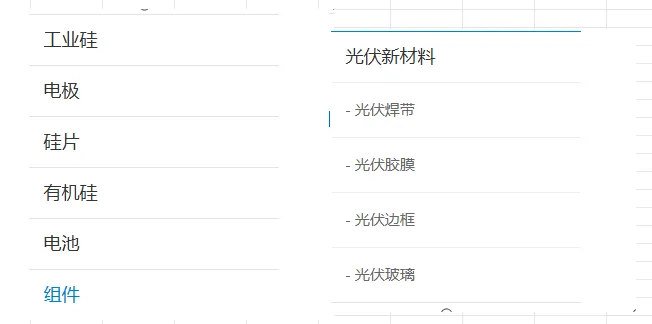

眼下,合盛硅业的版图拓展到了“无所不及”的地步,包括了:工业硅、硅料、硅片、电池、组件、焊带、胶膜、边框、玻璃等范畴。以笔者的认知来看,合盛硅业的版图之大,范围之广,在整个光伏帝国中,难觅第二位,旷古绝今了。

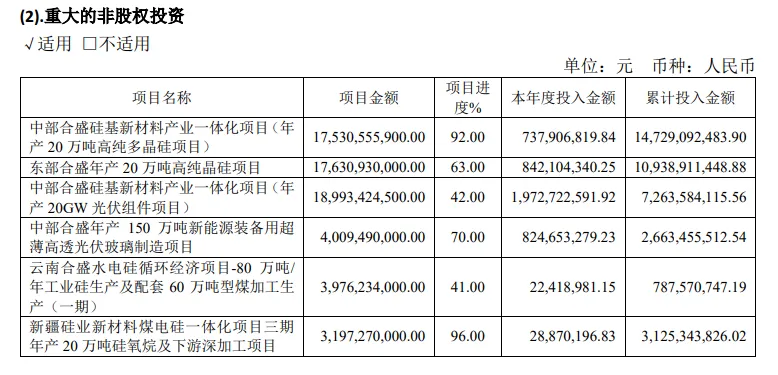

除了本身122万吨工业硅产能以外,合盛硅业在建项目之庞大,令人咂舌。

扩建项目包括了40万吨硅料、20GW一体化组件、150万吨光伏玻璃、80万吨工业硅等等。的确非常吓人。

目前合盛硅业拥有278亿固定资产和375亿在建工程以及260亿未完工投建项目。也就说如果合盛硅业在建项目全部完工,则固定资产将高达913亿!

先不论,公司工业硅主业是否踏实,就是这么大的产能和产业链扩张,也十分吓人了!

笔者挖开数据来看,公司2023年研发费用为5.7亿,2024年H1研发费用为3.18亿,同比还下降了18.4%??!

笔者不禁好奇的是,这么点研发费用,如何支撑公司同时在工业硅、硅料、硅片、电池、组件及大量光伏辅材,甚至是碳化硅领域的研发投入的?

毕竟每一个领域的龙头企业所付出的研发费用都不止这么多,更何况,合盛硅业一下子布局了这么多产业链,尤其是电池组件环节。

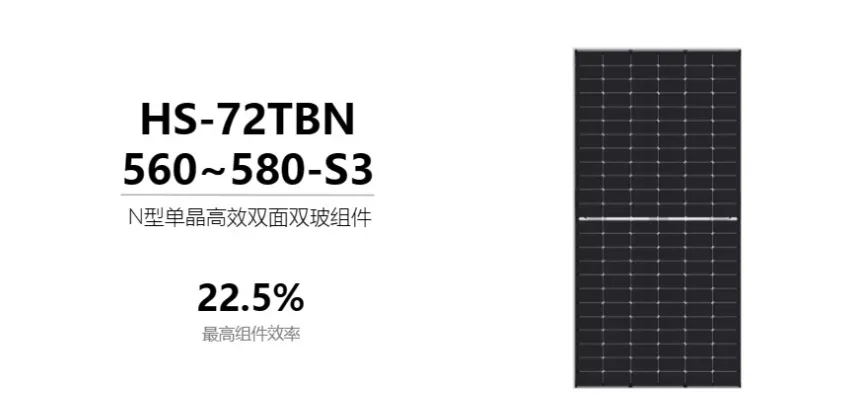

带着这个疑问,笔者仔细翻看了公司的产品信息资料以求验证:

公司官网产品系列:N型单晶高效双面双玻组件的最高转换效率仅为22.5%。而且产品结构过于单一。

无论是如何扣成本,研发费用和投入可是实实在在的。在没有高额研发投入支撑下的业务疯狂扩张,是否可以理解为是一种并不妥当的商业行为呢?

匆忙的一体化,匆忙的扩张,并不是一件值得称道的事情。

05

为何要“发疯”似的扩张?

合盛硅业这段回应投资者疑问的回答,简单明了地说明了合盛硅业的“真实想法”。

公司去做硅料,为了就是工业硅的“前途”,毕竟下游龙头企业如通威、协鑫、大全都在大举进入工业硅环节。如果这些下游企业都支棱起了“自身的工业硅产能”,作为工业硅巨头的合盛硅业,又将何去何从呢?

那么做了硅料的工业硅巨头合盛硅业,为何又要规划“硅片”的版图,百思不得其解。如果合盛硅业进入硅料环节,是为了保障工业硅的安全,那么进入硅片环节,无疑是在给“硅料”挖坑。因为进入硅片,硅片巨头会买你的硅料吗?显然不会,或者不会优先考虑。这样的“故事”,在光伏圈这几年并不鲜见了。

而更尴尬的是,其电池组件也要做。

这种“多米诺”效应,可能看似“美好”和庞大,但细细推敲,更大概率可能是陷阱而不是馅饼。

06

负债表的难题

合盛硅业的负债表,的确难言乐观。

如果从资产负债率角度来看,合盛硅业的63%资产负债率看起来,在光伏龙头企业中并不显眼。但是我们细看一下,就能知道,并没有如此简单了。

合盛硅业货币资金仅为11亿,应收票据及账款为10亿,而应付票据及账款高达168亿,也就说其上下游占款净值为160亿以上。其资产负债率偏低是源于其货币资金较低及上下游占款净值较高所致。如果排除及回溯这一因素,其负债率已然不低了。

而考虑公司在建工程高达375亿,及在建未投入高达260亿,那么终局来看,其负债表可能将“爆表”。

有人说,通威股份的固定资产和在建工程也很高啊。通威在建工程也没有合盛硅业那么高,而且通威固定资产很多是“合资”的(例如云南通威一半权益是隆基,内蒙等地项目有天合和晶科大量参股等),因而可能高估了其实际资产水平,而且两家企业规模也不对等。

反观合盛硅业,则是一个人玩,非常干脆和“干净”:

其全资子公司均为100%控股,好魄力!当然,也会有人觉得,吃相可能并不雅观。

通威通过释放大量项目公司股权给予下游企业,锁定了“大量销路”,也减轻了投资风险。好家伙!合盛硅业,真的是一个人玩,不带下游玩,还是下游根本看不上呢?就不得而知了,读者可自行联想。

说到这里,我在想,11亿的货币资金怎么玩?不得不让人联想:现在赶场做组件,超低价投标,难道就是做大供应商占款,解救岌岌可危的流动性和持续庞大的项目资金投入?

可以预期的是未来工业硅盈利的能力大概率是往下走的,还有一大堆项目要投资?

其次,合盛硅业的存货也是异常的高,与TCL中环有的一拼了,远超1个季度的营收水平,还是比较吓人的。

其他的资产负债风险就不多说了,就说这么多。后期有兴趣的话,再行专栏撰写吧。

07

所以,为何要投低价?

曾经有一个商业故事非常出名:

一位商人,为了把别人都挤死,自己呢,用一些小的单子,把价格压得很低,做低价的示范。而大家都熬不住的时候,自己出场大量收购烂摊子,最后赚的盆满钵满。

不知道合盛硅业的管理层是不是读过这样的商业故事,就不得而知了。

合盛硅业,在行业自律和反内卷的背景下,投出的组件招标价格一次比一次低,实在是难以理解。而最近的“巴州事件”,更是赤裸裸的打破了0.645元的极致套利价格。

有人说,合盛硅业的成本做得很低。关你何事?

当然,我十分想知道,0.629元这个价格是如何做到的?百思不得解。

还是说,合盛硅业为了开拓电池组件版图,而用低价倾销,试图快速占领市场呢?毕竟自己还是为数不多还在赚钱的主材企业,有钱任性?

但笔者“起底”合盛硅业之后,只能发出感慨:

这是“鱼死网破”的气质吗!!?

毫无疑问,合盛硅业是一家优秀企业,大可不必如此!

近期精彩内容链接:

2024年光伏行业七大变局的背后,你看到了什么?

全球逆变器需求不及预期?德业股份的光辉如何续写?

BC与TOPCon争吵的背后,光伏巨头们关心的到底是什么?

本文作者可以追加内容哦 !