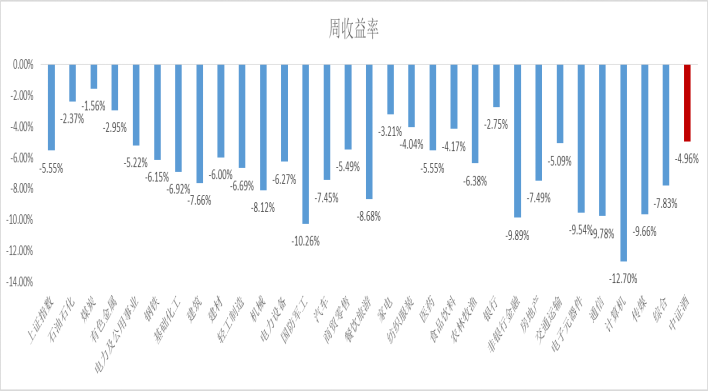

一、 周行情回顾

$酒ETF(SH512690)$:本周酒指数涨幅-4.95%。

本周市场调整,一是小盘股的跌幅加大,或与市场流动性紧缩有关。周五中证2000大幅下跌4.44%,相较于周四的1.46%跌幅显著扩大,表明小盘行情或面临压力。这一变化或与市场流动性紧缩相关。近日融资余额出现高位回落的迹象,12月31日和1月2日分别净流出156亿元和70亿元,显示出市场杠杆资金正在逐步撤离。同时,小盘股亦面临业绩预期和市值退市的双重压力。1月净利润为负的公司将陆续发布业绩预告,市场对亏损股的行情预期明显转弱,周五SW亏损股指数大幅下跌4.24%,而绩优股指数则相对占优,仅下跌0.73%。此外,年初开始实行的退市新规,将市值退市标准由3亿元提升至5亿元,杠杆资金或将回归理性,占优风格在月或难以切换回小盘。

二是中证红利和科创50相对抗跌,存在超跌反弹机会。中证红利和科创50板块在周五的回调中展现出相对抗跌性,分别下跌0.84%和1.41%,均小于市场整体跌幅。周四红利和大中盘科技股的显著回调与市场情绪波动相关,体现在沪300ETF IV指数明显上升(12.25%);不过,周五该指数并未出现明显波动,仅小幅下跌0.77%,显示出市场情绪波动并未被进一步放大。这表明,市场或处于避险情绪的释放阶段,同时红利逻辑和科技产业逻辑并未受到明显冲击,相关品种存在超跌反弹的可能。随着红利和科技板块品种价格已回调至相对低位,在行情企稳后,资金可能会流入这些超跌品种,推动其行情迎来阶段性反弹。综合来看,随着市场避险情绪的逐步释放,A股有望迎来短期反弹。在这一过程中,超跌的红利和大中盘科技品种有望得到修复,或可把握其阶段性机会。同时,小盘股仍需关注需观察融资余额的后续变化。

由于结构上港股主要以稳健红利央国企以及科技(电信,新能源车,互联网)为主,故受经济周期预期变化程度有限。本周港股跌幅明显小于A股,AH溢价有所收窄。当前市场博弈的焦点在于政策预期带来的明年经济预期,故当前“股债跷跷板”效应明显。本周市场下跌由受政策预期与经济预期影响较大的小市值顺周期板块蔓延至其他板块,造成全市场整体回调,或带来一定的机会。尽管9月以来部分顺周期板块上涨计入了过多的政策预期,但当前市场仍有许多与经济相关性较弱,且估值依然较低的“稳健类资产”被市场悲观情绪“误伤”。9月政治局会议以来各类防风险与化债政策落地,稳健类资产盈利预期得到保证。本周市场情绪悲观带动稳健类板块回调亦是良好的布局机会。另外,当前宏观利率持续下行也对稳健类红利资产构成强支撑:此类资产的利润与分红相对稳定,且远高于资金成本,故具备较高的安全边际与“性价比”。政策方面,25年金融政策的真正方向或仍将以鼓励“耐心资本”加杠杆为主:通过央行借贷便利(机构资金加大对高分红稳健的央国企配置),回购专项再贷款(高分红稳健类企业提升市值),并购重组,央企负责人市值管理考核等,持续提升稳健类资产估值中枢。稳健类高分红央国企在资金利率下行趋势下仍具备“稳定套利空间”,而借贷便利与回购贷款两项工具或成为“估值收敛”两大有力工具。另外,险资,养老金等长线资本持续入市,此类估值相对较低,具有安全边际的稳健类资产或是长线资金的首选。伴随投资者结构中“压舱石”占比不断上升,此类资产价格出现由短期流动性导致大幅下跌的风险亦会下降。

估值水平:

中证酒估值为19.68,近三年估值分位数5.96%,近五年估值分位数3.54%,近十年估值分位数2.94%。

二、热点催化

1、行业资讯

$贵州茅台(SH600519)$披露的2024年度生产经营情况释放出哪些信息?

日前,贵州茅台发布公告称,经初步核算,2024年度,预计实现营业总收入约1738亿元,同比增长约15.44%;预计实现归属于上市公司股东的净利润约857亿元,同比增长约14.67%。

三、投资观点

经公司初步核算, 2024年度,公司生产茅台酒基酒约5.63万吨,系列酒基酒约4.81万吨 ; 预计实现营业总收入约1738亿元(其中茅台酒 营业收入 约1458亿元,系列酒营业收入约246亿元) ,同比增长约15.44%;预计实现 净利润 约857亿元,同比增长约14.67%。

据悉,2023 年度茅台酒基酒约 5.72 万吨,系列酒基酒约 4.29 万吨。相比较于2023年茅台酒基酒产量, 2024年茅台酒基酒产量减少了约900吨,系列酒基酒产量增产了约5200吨。

可见,茅台酒已经发出了减产的信号,这也是茅台酒近5年来首次减产,虽然减少的产量不多,但信号意义极为明确,茅台酒长期还是要控制产能极限,明确指引供给稀缺预期。

其中,茅台酒基酒产量减少较为罕见。中邮证券认为,茅台酒基酒产量自2015年以来首次下滑,这是贵州茅台结合当前消费需求给市场释放的供给稀缺预期。为了长期健康稳健的增长,贵州茅台仍需要控制好短期的产能投放,此次信号意义积极。

“茅台基酒减产,可以看做是茅台在减少供给,增加市场产品稀缺性,从而维持主品牌高端价值。而系列酒增产则是进一步丰富茅台的产品线,在中高端与大众消费市场寻找新的细分增长机会,应该说这是茅台面对消费多元环境的积极应变,更加完善的产品矩阵,以及这种结构性调整为茅台的稳定增长奠定了产品基础,是茅台汇量式增长的体现,市场普遍认为,此刻的茅台变得更加务实稳健。”蔡学飞指出。

在此之前,茅台对产品投放量进行调整。2025年,茅台将调整飞天53度500ml茅台酒、珍品茅台酒、飞天53度1000ml茅台酒等产品投放量,进一步强化普茅大单品作为橄榄型产品矩阵“金字塔”底座的地位,激活终端消费动能,提升消费触达率。

(2024/12/30-2025/01/03)

$山西汾酒(SH600809)$#A股利好接踵而至,抄底机会到了吗?##“流感神药”需求暴涨,A股标的有哪些?##微软巨资投向AI数据中心,英伟达股价大涨##段永平浙大谈投资:最重要是不踩雷#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !