一、 周行情回顾

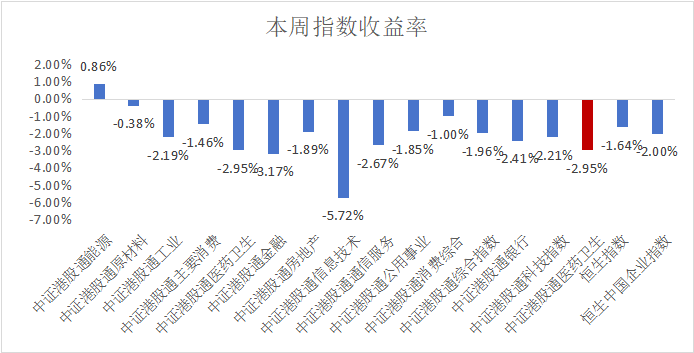

$香港医药ETF(SH513700)$:本周港股通医药指数涨幅-2.95%。

本周市场调整,一是小盘股的跌幅加大,或与市场流动性紧缩有关。周五中证2000大幅下跌4.44%,相较于周四的1.46%跌幅显著扩大,表明小盘行情或面临压力。这一变化或与市场流动性紧缩相关。近日融资余额出现高位回落的迹象,12月31日和1月2日分别净流出156亿元和70亿元,显示出市场杠杆资金正在逐步撤离。同时,小盘股亦面临业绩预期和市值退市的双重压力。1月净利润为负的公司将陆续发布业绩预告,市场对亏损股的行情预期明显转弱,周五SW亏损股指数大幅下跌4.24%,而绩优股指数则相对占优,仅下跌0.73%。此外,年初开始实行的退市新规,将市值退市标准由3亿元提升至5亿元,杠杆资金或将回归理性,占优风格在月或难以切换回小盘。

二是中证红利和科创50相对抗跌,存在超跌反弹机会。中证红利和科创50板块在周五的回调中展现出相对抗跌性,分别下跌0.84%和1.41%,均小于市场整体跌幅。周四红利和大中盘科技股的显著回调与市场情绪波动相关,体现在沪300ETF IV指数明显上升(12.25%);不过,周五该指数并未出现明显波动,仅小幅下跌0.77%,显示出市场情绪波动并未被进一步放大。这表明,市场或处于避险情绪的释放阶段,同时红利逻辑和科技产业逻辑并未受到明显冲击,相关品种存在超跌反弹的可能。随着红利和科技板块品种价格已回调至相对低位,在行情企稳后,资金可能会流入这些超跌品种,推动其行情迎来阶段性反弹。综合来看,随着市场避险情绪的逐步释放,A股有望迎来短期反弹。在这一过程中,超跌的红利和大中盘科技品种有望得到修复,或可把握其阶段性机会。同时,小盘股仍需关注需观察融资余额的后续变化。

由于结构上港股主要以稳健红利央国企以及科技(电信,新能源车,互联网)为主,故受经济周期预期变化程度有限。本周港股跌幅明显小于A股,AH溢价有所收窄。当前市场博弈的焦点在于政策预期带来的明年经济预期,故当前“股债跷跷板”效应明显。本周市场下跌由受政策预期与经济预期影响较大的小市值顺周期板块蔓延至其他板块,造成全市场整体回调,或带来一定的机会。尽管9月以来部分顺周期板块上涨计入了过多的政策预期,但当前市场仍有许多与经济相关性较弱,且估值依然较低的“稳健类资产”被市场悲观情绪“误伤”。9月政治局会议以来各类防风险与化债政策落地,稳健类资产盈利预期得到保证。本周市场情绪悲观带动稳健类板块回调亦是良好的布局机会。另外,当前宏观利率持续下行也对稳健类红利资产构成强支撑:此类资产的利润与分红相对稳定,且远高于资金成本,故具备较高的安全边际与“性价比”。政策方面,25年金融政策的真正方向或仍将以鼓励“耐心资本”加杠杆为主:通过央行借贷便利(机构资金加大对高分红稳健的央国企配置),回购专项再贷款(高分红稳健类企业提升市值),并购重组,央企负责人市值管理考核等,持续提升稳健类资产估值中枢。稳健类高分红央国企在资金利率下行趋势下仍具备“稳定套利空间”,而借贷便利与回购贷款两项工具或成为“估值收敛”两大有力工具。另外,险资,养老金等长线资本持续入市,此类估值相对较低,具有安全边际的稳健类资产或是长线资金的首选。伴随投资者结构中“压舱石”占比不断上升,此类资产价格出现由短期流动性导致大幅下跌的风险亦会下降。

二、热点催化

1、重点上市公司信息跟踪

上海医药 :拟收购上海和黄药业10%股权暨成为实际控制人

上海医药发布公告,上海和黄药业有限公司(以下简称:“上海和黄药业”或“标的公司”)由上海医药全资子公司上海市药材有限公司(以下简称:上药药材)与上海和黄医药投资(香港)有限公司(以下简称:和黄医药)合资设立,双方各持股50%。上海医药拟联合上海金浦健服股权投资管理有限公司指定主体(以下简称:金浦健服指定主体)共同收购和黄医药持有的上海和黄药业股权。其中上海医药拟以自有资金人民币99,503.66万元(以最终国资备案价格为准)收购10%股权。交易完成后,上海医药将合计持有上海和黄药业60%股权。

三、 投资观点

医保+商保一站式结算,助力商业健康保险发展,提升行业高端医疗需求支付力。受限于赔付的便捷性、及时性不足,中国商业健康保险赔付率较低,2023年占国内医疗卫生总支出不足5%。2024年11月国家医保局联合金融监管局,推动医保+商保一站式同步结算支付模式,有望解决商保发展阻力,依托全国统一、广泛覆盖、标准规范的国家医保系统平台和医保大数据,推出新型健康保险,提升医疗端支付力。

1)生命科研服务国产龙头,有望受益于进口替代+并购重组。政策加码科研投入,企业端研发投入力度有望触底回升,“科学技术进步法”等政策利好国产厂家进口替代。此外,2024年证监会发布“新国九条”,推动企业并购重组,利好已经上市且有资本积累的龙头企业,通过并购重组提升自身市场份额。

2)“全链条支持创新药”政策春风,加速创新药商业化。国家深化卫生体制改革政策提到要制定支持创新药发展的制度,国内多地已对创新药研发及商业化制定扶持政策,未来国产创新药IND、开展的临床试验、NDA和上市的数量以及出海有望迎来新的高潮,此外,创新药海外市场获批及BD项目落地成绩显著。

3)老龄化背景下家用器械需求提升,设备更新迭代助力远端设备采购回暖。老龄化进程加速,家庭健康器械需求加速增长,根据华经产业研究院数据,预计2025年家用医疗设备市场将达到3500亿元,建议关注可孚医疗、鱼跃医疗、美好医疗等;国债支持医疗设备更新迭代,随着政策逐步落地,2025年院端设备采购有望回暖。

4)海外市场去库存结束+部分产品集采放量,医疗耗材行业或迎拐点。

5)中药板块高基数已消化,看好补库存及国企改革催化。国药系2025年迎“十四五”收官战,改革或进一步深化,此外,中药企业2024年经历了行业性下降,2025年或将迎来补库存周期。

6)医药商业加速整合器械商业,医保局预付款政策或将改善现金流。医药商业行业受高基数影响,增速下降,2025年有望修复。

(2024/12/30-2025/01/03)

$上海医药(HK|02607)$$和黄医药(HK|00013)$#“流感神药”需求暴涨,A股标的有哪些?##A股利好接踵而至,抄底机会到了吗?##段永平浙大谈投资:最重要是不踩雷##小作文扰乱市场,证监会紧急辟谣!#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !