一、周行情回顾

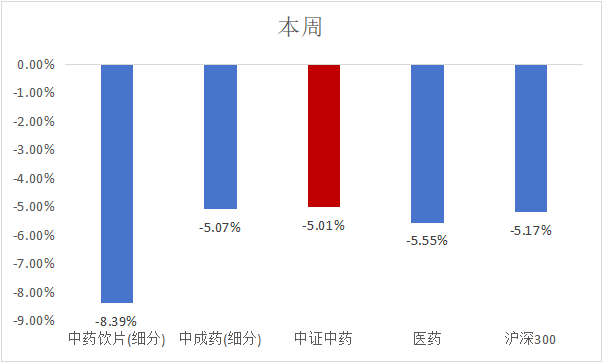

$中药ETF(SZ159647)$:本周中药指数涨幅-5.01%。

本周市场调整,一是小盘股的跌幅加大,或与市场流动性紧缩有关。周五中证2000大幅下跌4.44%,相较于周四的1.46%跌幅显著扩大,表明小盘行情或面临压力。这一变化或与市场流动性紧缩相关。近日融资余额出现高位回落的迹象,12月31日和1月2日分别净流出156亿元和70亿元,显示出市场杠杆资金正在逐步撤离。同时,小盘股亦面临业绩预期和市值退市的双重压力。1月净利润为负的公司将陆续发布业绩预告,市场对亏损股的行情预期明显转弱,周五SW亏损股指数大幅下跌4.24%,而绩优股指数则相对占优,仅下跌0.73%。此外,年初开始实行的退市新规,将市值退市标准由3亿元提升至5亿元,杠杆资金或将回归理性,占优风格在月或难以切换回小盘。

二是中证红利和科创50相对抗跌,存在超跌反弹机会。中证红利和科创50板块在周五的回调中展现出相对抗跌性,分别下跌0.84%和1.41%,均小于市场整体跌幅。周四红利和大中盘科技股的显著回调与市场情绪波动相关,体现在沪300ETF IV指数明显上升(12.25%);不过,周五该指数并未出现明显波动,仅小幅下跌0.77%,显示出市场情绪波动并未被进一步放大。这表明,市场或处于避险情绪的释放阶段,同时红利逻辑和科技产业逻辑并未受到明显冲击,相关品种存在超跌反弹的可能。随着红利和科技板块品种价格已回调至相对低位,在行情企稳后,资金可能会流入这些超跌品种,推动其行情迎来阶段性反弹。综合来看,随着市场避险情绪的逐步释放,A股有望迎来短期反弹。在这一过程中,超跌的红利和大中盘科技品种有望得到修复,或可把握其阶段性机会。同时,小盘股仍需关注需观察融资余额的后续变化。

由于结构上港股主要以稳健红利央国企以及科技(电信,新能源车,互联网)为主,故受经济周期预期变化程度有限。本周港股跌幅明显小于A股,AH溢价有所收窄。当前市场博弈的焦点在于政策预期带来的明年经济预期,故当前“股债跷跷板”效应明显。本周市场下跌由受政策预期与经济预期影响较大的小市值顺周期板块蔓延至其他板块,造成全市场整体回调,或带来一定的机会。尽管9月以来部分顺周期板块上涨计入了过多的政策预期,但当前市场仍有许多与经济相关性较弱,且估值依然较低的“稳健类资产”被市场悲观情绪“误伤”。9月政治局会议以来各类防风险与化债政策落地,稳健类资产盈利预期得到保证。本周市场情绪悲观带动稳健类板块回调亦是良好的布局机会。另外,当前宏观利率持续下行也对稳健类红利资产构成强支撑:此类资产的利润与分红相对稳定,且远高于资金成本,故具备较高的安全边际与“性价比”。政策方面,25年金融政策的真正方向或仍将以鼓励“耐心资本”加杠杆为主:通过央行借贷便利(机构资金加大对高分红稳健的央国企配置),回购专项再贷款(高分红稳健类企业提升市值),并购重组,央企负责人市值管理考核等,持续提升稳健类资产估值中枢。稳健类高分红央国企在资金利率下行趋势下仍具备“稳定套利空间”,而借贷便利与回购贷款两项工具或成为“估值收敛”两大有力工具。另外,险资,养老金等长线资本持续入市,此类估值相对较低,具有安全边际的稳健类资产或是长线资金的首选。伴随投资者结构中“压舱石”占比不断上升,此类资产价格出现由短期流动性导致大幅下跌的风险亦会下降。

二、热点催化

1、行业资讯

1月3日电,国务院办公厅日前印发《关于全面深化药品医疗器械监管改革促进医药产业高质量发展的意见》。加大中药研发创新支持力度。完善中医药理论、人用经验和临床试验相结合的中药特色审评证据体系,建立医疗机构规范收集整理人用经验数据的机制。健全符合中药特点的中药监管体系。积极支持名老中医方、医疗机构中药制剂向中药新药转化。鼓励运用符合产品特点的新技术、新工艺、新剂型改进已上市中药品种。

2、重点数据跟踪

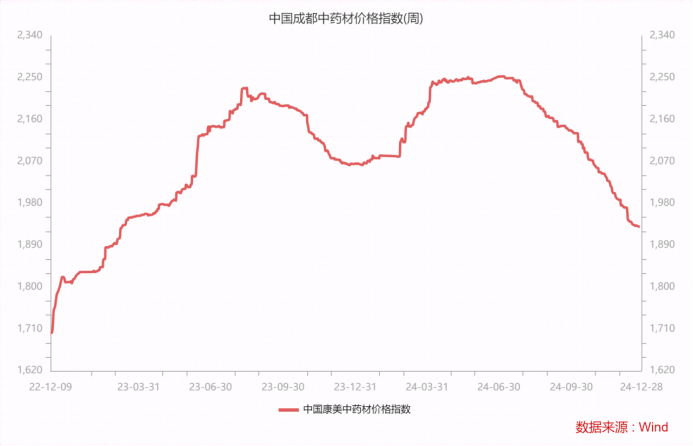

中药材价格指数为1915.19,环比上周下降了 15.02。

三、投资观点

全国中成药第三批集采拟中选结果公布,降幅超市场预期

12月30日全国中成药第三批采购联盟集中带量采购拟中选结果公示。第三批中成药集采涉及20个产品组,175个拟中选品种,其中,165个为直接拟中选10个是增补拟中选。A单元最高降幅为94%(山西太行产品清开灵注射液2ml价格由16.08元降至0.99元),B单元最高降幅为97%(神威药业产品双黄连注射液20ml,价格由596元降至15元),第三批整体降幅约为68%,高于第一批(42.27%)及第二批(49.36%)平均降幅,亦高于市场预期。

此次中成药集采规则较为复杂,引入基准价格、基准价格基数、省级省际联盟集中带量采购中选价格、省级采购平台中标/挂网价格、日均费用、日均费用最低值、申报价格等多个价格,通过K值修正、价格纠偏以及组日均费用均值1.5倍的限价等措施促成较大降幅,在一定程度上体现出集采引导中成药价格回归合理的效果。

我们延续2025策略观点,认为中药集采将持续扩围,降价是必然趋势,中药企业竞争也将更为激烈。集采利于头部企业,未来市场份额有望进一步向头部企业集中,中小企业压力增大,头部企业或能较好地实现以价换量。

(2024/12/30-2025/01/03)

$云南白药(SZ000538)$$片仔癀(SH600436)$#A股利好接踵而至,抄底机会到了吗?##“流感神药”需求暴涨,A股标的有哪些?##微软巨资投向AI数据中心,英伟达股价大涨##段永平浙大谈投资:最重要是不踩雷#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !