一、 周行情回顾

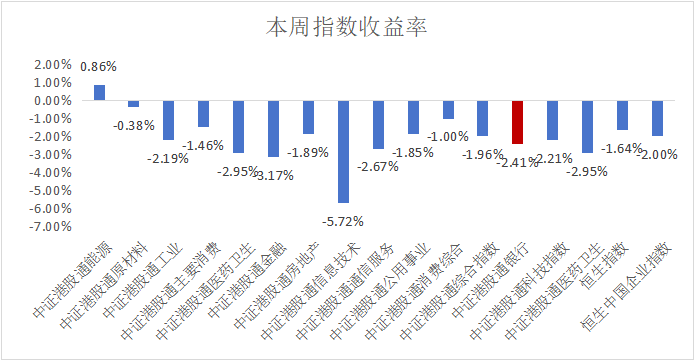

$香港银行LOF(SH501025)$:本周港股通银行指数涨幅-2.41%。

本周市场调整,一是小盘股的跌幅加大,或与市场流动性紧缩有关。周五中证2000大幅下跌4.44%,相较于周四的1.46%跌幅显著扩大,表明小盘行情或面临压力。这一变化或与市场流动性紧缩相关。近日融资余额出现高位回落的迹象,12月31日和1月2日分别净流出156亿元和70亿元,显示出市场杠杆资金正在逐步撤离。同时,小盘股亦面临业绩预期和市值退市的双重压力。1月净利润为负的公司将陆续发布业绩预告,市场对亏损股的行情预期明显转弱,周五SW亏损股指数大幅下跌4.24%,而绩优股指数则相对占优,仅下跌0.73%。此外,年初开始实行的退市新规,将市值退市标准由3亿元提升至5亿元,杠杆资金或将回归理性,占优风格在月或难以切换回小盘。

二是中证红利和科创50相对抗跌,存在超跌反弹机会。中证红利和科创50板块在周五的回调中展现出相对抗跌性,分别下跌0.84%和1.41%,均小于市场整体跌幅。周四红利和大中盘科技股的显著回调与市场情绪波动相关,体现在沪300ETF IV指数明显上升(12.25%);不过,周五该指数并未出现明显波动,仅小幅下跌0.77%,显示出市场情绪波动并未被进一步放大。这表明,市场或处于避险情绪的释放阶段,同时红利逻辑和科技产业逻辑并未受到明显冲击,相关品种存在超跌反弹的可能。随着红利和科技板块品种价格已回调至相对低位,在行情企稳后,资金可能会流入这些超跌品种,推动其行情迎来阶段性反弹。综合来看,随着市场避险情绪的逐步释放,A股有望迎来短期反弹。在这一过程中,超跌的红利和大中盘科技品种有望得到修复,或可把握其阶段性机会。同时,小盘股仍需关注需观察融资余额的后续变化。

由于结构上港股主要以稳健红利央国企以及科技(电信,新能源车,互联网)为主,故受经济周期预期变化程度有限。本周港股跌幅明显小于A股,AH溢价有所收窄。当前市场博弈的焦点在于政策预期带来的明年经济预期,故当前“股债跷跷板”效应明显。本周市场下跌由受政策预期与经济预期影响较大的小市值顺周期板块蔓延至其他板块,造成全市场整体回调,或带来一定的机会。尽管9月以来部分顺周期板块上涨计入了过多的政策预期,但当前市场仍有许多与经济相关性较弱,且估值依然较低的“稳健类资产”被市场悲观情绪“误伤”。9月政治局会议以来各类防风险与化债政策落地,稳健类资产盈利预期得到保证。本周市场情绪悲观带动稳健类板块回调亦是良好的布局机会。另外,当前宏观利率持续下行也对稳健类红利资产构成强支撑:此类资产的利润与分红相对稳定,且远高于资金成本,故具备较高的安全边际与“性价比”。政策方面,25年金融政策的真正方向或仍将以鼓励“耐心资本”加杠杆为主:通过央行借贷便利(机构资金加大对高分红稳健的央国企配置),回购专项再贷款(高分红稳健类企业提升市值),并购重组,央企负责人市值管理考核等,持续提升稳健类资产估值中枢。稳健类高分红央国企在资金利率下行趋势下仍具备“稳定套利空间”,而借贷便利与回购贷款两项工具或成为“估值收敛”两大有力工具。另外,险资,养老金等长线资本持续入市,此类估值相对较低,具有安全边际的稳健类资产或是长线资金的首选。伴随投资者结构中“压舱石”占比不断上升,此类资产价格出现由短期流动性导致大幅下跌的风险亦会下降。

银行股作为哑铃型策略中重要的一部分,高股息、高分红特征满足当下的风险偏好,值得长期配置。

二、 热点催化

1、行业资讯

1月3日,港交所披露文件显示,平安资产管理有限责任公司(以下简称“平安资管”)近期于场内新增买入工商银行H股约1.1亿股股份,平均每股作价5.2047港元,涉资近5.7亿港元。文件显示上述权益变动发生日期为2024年12月31日,平安资管以投资经理身份进行披露。

上述文件显示,此次买入后,平安资管对工商银行H股的持股比例由16.99%升至17.11%,总持有股份数量增至148.59亿股。

三、 投资观点

分红比例:破净股提高分红比例有利于 PB 估值提升。

(1)经济不好,银行股一定会跌吗?——不一定。当投资者已经对悲观经济预期“麻木”时,ROE预期和风险评价的恶化会钝化,而无风险利率、风险偏好如果出现下降,则有可能出现银行股的行情。打个比方:如果用天气比喻经济预期,用伞比喻银行。下小雨,可以顶一顶,不需要伞;如果雨越下越大,那还是需要伞,而且会把伞牢牢攥住;天晴了,伞就可以放下了。

(2)风险上升,银行股一定会跌吗?——不一定。核心变量是风险是否超预期上升,而非风险上升本身决定银行股的走势。同时,市场认为,银行作为高杠杆行业,风险上升比实体快,实际上经济运转离不开银行。尤其国有银行具有独特的稳定商业模式和持续经营能力,有可能“差”,很难“倒”。

(3)业绩最好,个股估值就最贵吗?——不一定。公司经营是马拉松,不是百米冲刺。第一圈跑得快,不代表跑得长、跑得远。在市场情绪差、风险偏好低的时候,就要论长跑能力了,慢走也行。这时候业绩不一定最关键,“体格”、“资质”可能更重要些,市场的定价因子会更加倾向于穿越周期的能力。

(2024/12/30-2025/01/03)

$建设银行(HK|00939)$$工商银行(HK|01398)$#AI眼镜掀热潮,或上演“百镜大战”##段永平浙大谈投资:最重要是不踩雷##A股利好接踵而至,抄底机会到了吗?##“流感神药”需求暴涨,A股标的有哪些?#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !