驱动力来自零售转型及规模扩张。

1. 零售转型拉动盈利改善

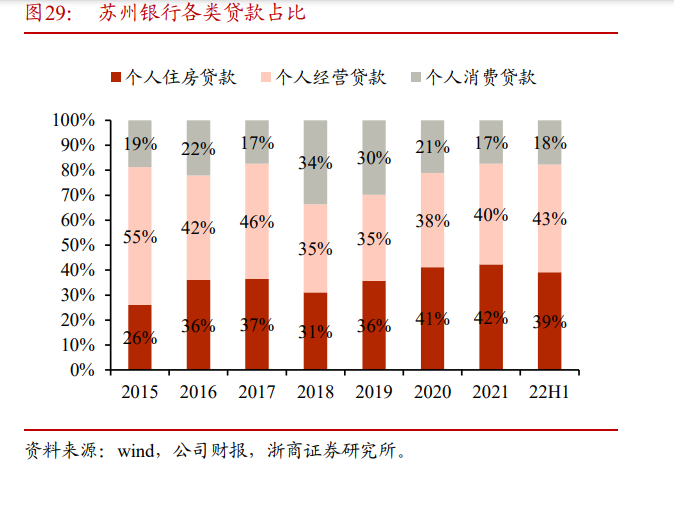

2015 年事业部变革以来,苏州银行持续加大了零售端资源投入。零售贷款在总贷款 中的比重由 2015 年的 19%提升到 22H1 的 36%。财富管理快速发展,苏州银行 82%的中 收来自代理和理财业务,代理和理财收入保持高增,22H1 代理和理财收入同比增 24%。

(1)贷款:零售占比提升支撑息差改善

22H1 末苏州银行个人经营贷、个人住房贷款、个人消费贷款占零售贷款的比重依次为 43%、39%、18%。其中,苏州银行消费贷款占比大幅低于同业,较同业平均低 19pc。展 望未来,客户下沉,加大消费贷投放,有望拉动高收益零售贷款占比提升,带动公司息差 改善,驱动全行盈利提升。

消费贷占比有望提升。消费贷款增长的制约因素缓解,疫情对社会面的影响减弱, 互联网贷款整改过渡期于 2023 年 6 月结束。民生金融助力消费贷款增长,苏州银行是苏州 地区唯一的法人银行,在民生金融方面具有优势,是苏州社保卡的主要发卡行。2021 年苏 州银行发卡量突破 210 万张,苏州市场占有率达到 65%以上。苏州银行结合民生金融的发 展契机,推广线上信用消费贷,有望带动消费贷款占比提升。 客户下沉仍然有空间。22H1 末苏州银行个人经营贷款不良率为 0.59%,处于行业较 低水平,苏州银行个人经营贷款以房抵贷为主,可以加大信保类贷款投放,推动目标客户 下沉。此外,苏州银行摸索出针对农贸市场商户服务的综合解决方案,2021 年已在江苏省 内八家农批市场开展业务,实现批量获客、场景获客。客户进一步下沉以及批量获客模式 的成熟,支撑个人经营贷保持高增。 零售占比提升将提振息差和盈利。以 22H1 末测算,假设苏州银行非房零售贷款占比 从 22H1 末的 22%提升至 25%,将提升息差 1bp,提振 ROE 0.2pc;假设苏州银行非房零售 贷款占比达到宁波银行水平(31%),将提升息差 4bp,提振 ROE 0.6pc。

(2)财富:牌照新获取支撑中收保持高增

苏州银行财富管理收入有望保持高增,主要得益于: 经营区位好。苏州银行经营所在区域,苏州人均收入水平高,仅次于一线城市,高 净值人群多,是财富管理的沃土。 财富管理能力提升。苏州银行构建私行服务体系,丰富私行产品线,满足高端客户 多元化需求,同时借助数字化手段扩大客户经营覆盖面,打造空中银行团队,深耕长尾客 户、潜力客户,与网点形成阶梯式客户经营体系。 基金和托管牌照新获批。2022 年 11 月苏州银行公告设立基金公司获证监会批复, 2023 年 3 月苏州银行公告获得基金托管资格,基金牌照和托管资格的获得,有利于更好开 展财富管理业务,带来中收新的增长点。 AUM 增加将提升 ROE 水平。目前苏州银行 AUM 约为零售存款的两倍,测算非存款 AUM/总资产为 27%。随着财富管理发展,以 22H1 末数据静态测算,苏州银行非存款 AUM/总资产每提升 1pc, ROE 将提振 0.1pc;如苏州银行非存款 AUM 规模达到披露 AUM 规模的上市城商行平均水平,即非存款 AUM/总资产占比达到 51%,苏州银行财富中收有 望增长 92%,ROE 将提振 2pc。

2.对公业务增长动能强劲

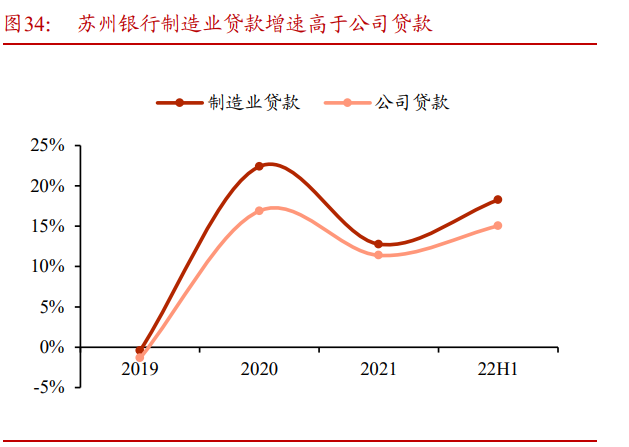

苏州银行对公贷款最大投向一直是制造业,22H1 末苏州银行制造业贷款占比为 18%, 位居上市城商行第一,这与苏州地区工业基础好,制造业发达的区位优势分不开。展望未 来,制造业仍将是苏州银行对公贷款增长的基本盘,苏州地区重点布局电子信息、装备制 造、生物医药、先进材料四大产业,符合国家战略导向,未来将继续推进产业创新集群建 设,传统产业升级、新动能企业成长契机带来的融资需求将支撑苏州银行可持续增长。 平台布局逐步完善,高效触达中小客群。中小客群规模小且分散,银行议价能力强, 提升中小客群占比,有利于提升贷款收益率。

科创客群,苏州银行在苏州、南通、连云港、常州、淮安、宿迁推广“一卡一贷一 平台”人才金融服务体系。苏州银行开拓多种融资渠道为人才及人才企业提供一揽子金融 服务方案,截至 2022 年 12 月,苏州银行人才卡累计发卡超过 9,000 户。苏州银行通过绑定 人才和人才的企业,获取科创企业金融需求。 普惠客群,建设综合金融服务平台、常熟服装城平台、明智达破产管理平台、南环 桥批发市场智慧交易平台、农村“三资”监管平台、“财资 e 管家”现金管理平台,用平台 的模式实现批量获客。截至 2021 年末,苏州综合金融服务平台已为超 5.6 万家中小企业解 决超 1 万亿元融资需求,其中苏州银行累计解决融资需求金额超 1170 亿元。

3. 异地扩张支撑规模增长

苏州银行作为一家年轻的城商行,资产规模和网点数均处在上市城商行靠后水平,网 点扩张和规模增长仍有较大空间。22Q3 末苏州银行资产规模为 5096 亿,城商行平均在 1.2 万亿;城商行 22H1 末苏州银行网点数仅有 170 家,而城商行平均网点数在 274 家。 展望未来,苏州银行在网点布局和网均产能上仍有提升空间。 重点布局苏州五县市和省内异地重点区域。五县市,苏州小市各区网点平均在 25 家, 而苏州五县市各县网点平均在 6 家,五县市的网点加密仍有空间。省内异地,上市以来, 苏州银行新设镇江、盐城两家分行,覆盖了江苏省内除徐州外的 12 个地级市,异地各城市 平均在 3 家,按照成熟一家新设一家的思路,每年网点有望增加 11 家。

苏州银行网均产能有望进一步提升。苏州银行网均产能逐年提升,从 19H1 末网均 贷款 9.5 亿元上升到 22H1 末 14 亿元,近三年复合增速为 14%。苏州银行网均产能仍有 较大提升空间,22H1 末苏州银行网均贷款为 14 亿元,上市城商行平均在 20 亿元。 贷款增速有维持较高增速增长。展望未来三年,以 22H1 末数据进行测算,假设苏州 银行网点增加 40 家至 210 家,网均贷款达到上市城商行平均水平,苏州银行贷款总额有望 增长 80%,对应未来三年年复合增速为 18%。

本文作者可以追加内容哦 !