“国债是什么?

为什么要发行国债?

特别国债特别在哪?

国债如何对社会经济发展产生影响?

国债与我们个人有关吗?

个人如何从国债中获取收益?”

以上述问题为索引,本系列文章力图梳理出相对完整的国债知识脉络,以非专业视角,进行一般性科普。期望借此,能帮助到更多希望学习了解国债,却苦于在散落零星,庞杂繁复的信息中难以找到切入点的读者。

按知识脉络,整理了本系列文章的思维导图,读者可以按图索骥进行阅读。

系列文章前文:

《硬核!系列文章带你从零开始了解国债(一)——什么是国债》

《硬核!从零开始了解国债(二)——6个问题带你渐次递进了解国债的底层逻辑》

在第二篇文章介绍特别国债时,提到了特别国债与普通国债很重要的一个区别在于:

1. 普通国债的筹集资金通常用于弥补财政收入和支出之间的差额,即财政赤字。

2. 普通国债纳入一般公共预算管理,特别国债纳入政府性基金预算管理。

什么是一般公共预算,什么是政府性基金预算?

这两个名词来源于政府财政预算。

本文作为国债系列文章的知识延伸,以“一般公预算”和“政府性基金预算”为切入点,以数据图表形式拆解财政预算四本账。

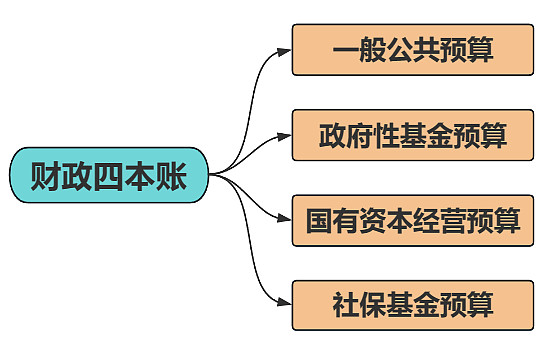

我国财政预算简单来讲由四本账构成。一般公共预算,政府基金预算,是政府预算四本账中的两本。除此之外,剩余的两本账分别是国有资本经营预算,社会保险基金预算,四本账共同构成了我国目前财政预算体系。

既然是账本,必然“有入有出”,四本账主要的区别就是收入来源,支出用途,分别展开来看。

本文续接前文,聊一聊中央财政预算的“四本账”。我们将介绍每一本账的收入来源、支出去向,并介绍四本账之间的勾稽关系来展开本文内容。

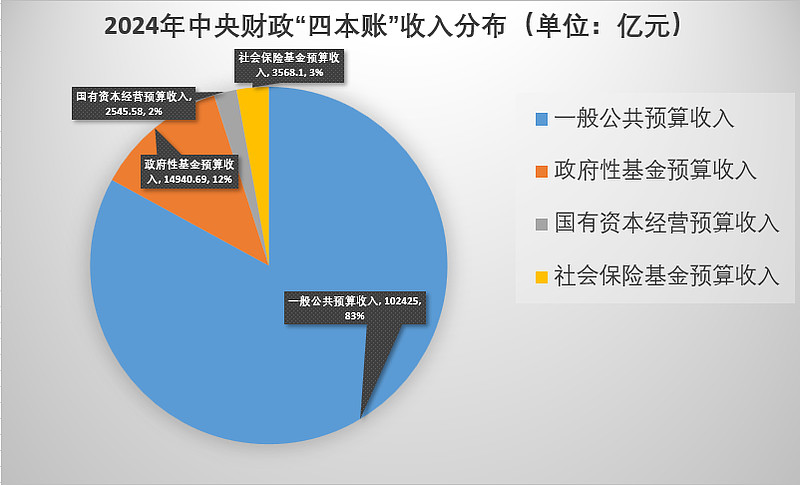

先从整体上看“四本账”在财政预算中的贡献权重。

第一本账:一般公共预算

一般公共预算,是最基本的预算,与民生关系最为密切。安排用于保障和改善民生,推动经济社会发展,维护国家安全,维持国家机构正常运转等方面的收支预算。

税收收入,教育、科技等重要支出就在这本账里。

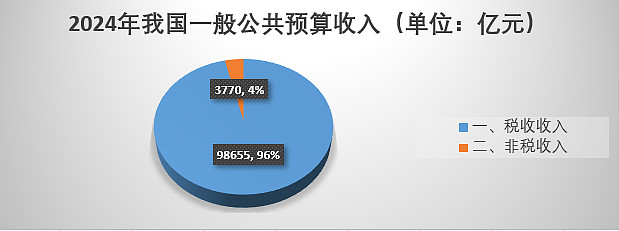

收入方面,主要来源两大块:税收收入,非税收收入。税收收入占绝对的比重。

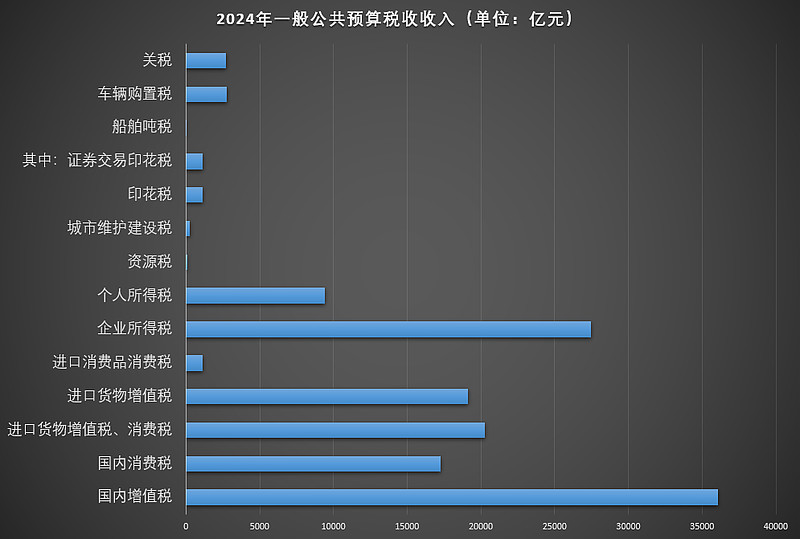

税收是第一本账中最主要收入来源,包括和我们每个人息息相关的个人所得税,消费税、增值税,以及我们耳熟能详的企业所得税,外贸进口增值税,消费税及股票债券等交易产生的印花税。

从税收收入来看,“投资,出口,消费”无愧是拉动中国经济增长最重要的三驾马车。和进出口相关的税收收入,企业经营,个人所得,个人消费等场景关联的相关税收,构成了税收收入的大头。

在一般性公共预算收入中,税收收入占绝对的比重,拿2024年我国一般性公共预算收入来看,总额10.24万亿,其中税收收入可达近9.9万亿,占比高达96%。

除了税收,一般公共预算还包括非税收入,如专项收入、处罚、国有资本收入等。从2024年的数据来看,非税收收入占比仅为4%。

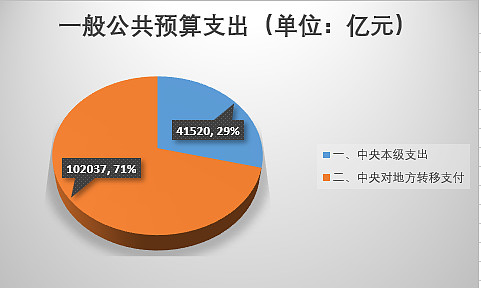

支出方面,也有两大部分构成,中央本级支出和中央对地方转移支付。后者是支出的大头。

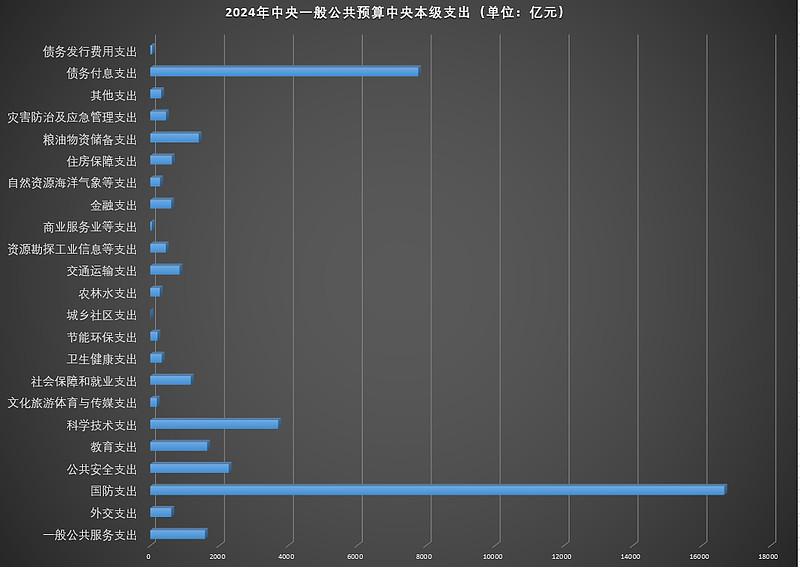

回来继续看中央本级支出所涵盖的领域,包括:中央本级支出和中央对地方的转移支付。

其中中央本级支出包括:国防安全支出,国债利息支出,科学技术发展支出,一般工服务支出等。

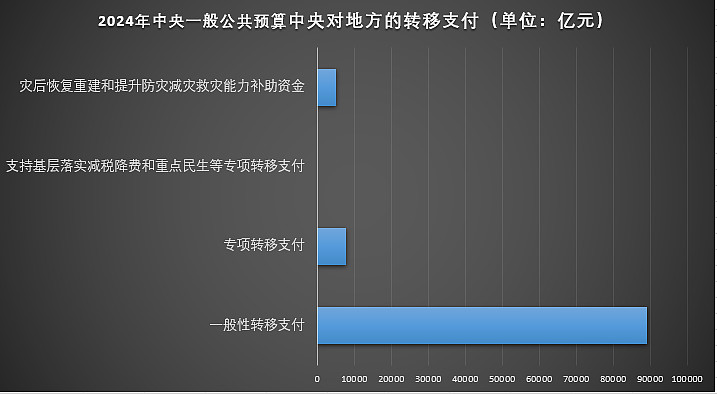

中央对地方转移支付相关支出如下。

什么是中央对地方转移支付?

通俗点解释,对于没钱又要发展的地方政府,中央直接给钱来帮助地方政府。从央地收入和支出的结构来看,中央虽从地方政府手中收得利润,但大部分仍以转移支付的方式返还给了地方,是所谓取之于民用之于民。

关于转移支付一个生动有趣的生活的例子,有兴趣的朋友可以查阅文章:《什么是转移支付?》

第二本账:政府性基金预算

政府性基金预算,是在一定期限内向特定对象征收收取或者以其他方式筹集的资金,专项用于特定公共事业发展的收支预算,实行以收定支的原则。

“以收定支”这一原则的核心在于根据收入的规模和速度来安排支出的规模和速度,确保支出不超出收入的限制,从而维持财务的稳定性和可持续性。

两个词来概括:“收入先行”,“量入为出”。

收入方面,分两层来看更容易理解我国央地之间的财权划分上的特点。

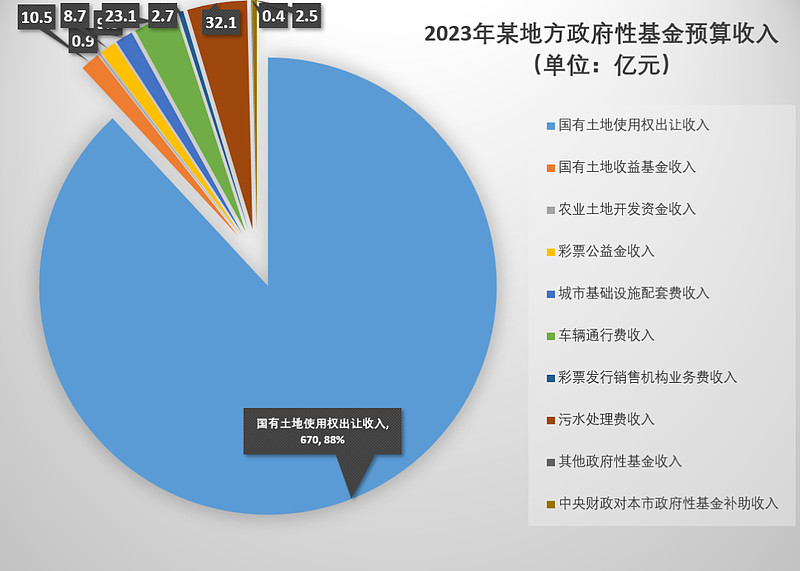

在地方政府性基金预算中,国有土地使用权出让金是地方政府的最主要收入来源。

“ 房地产是国民经济的第一大支柱产业,事关经济发展、民生就业和金融风险”。读到这里的朋友,应该更能切实感受其中的奥义了。

“土地财政”的涵义便源于此。

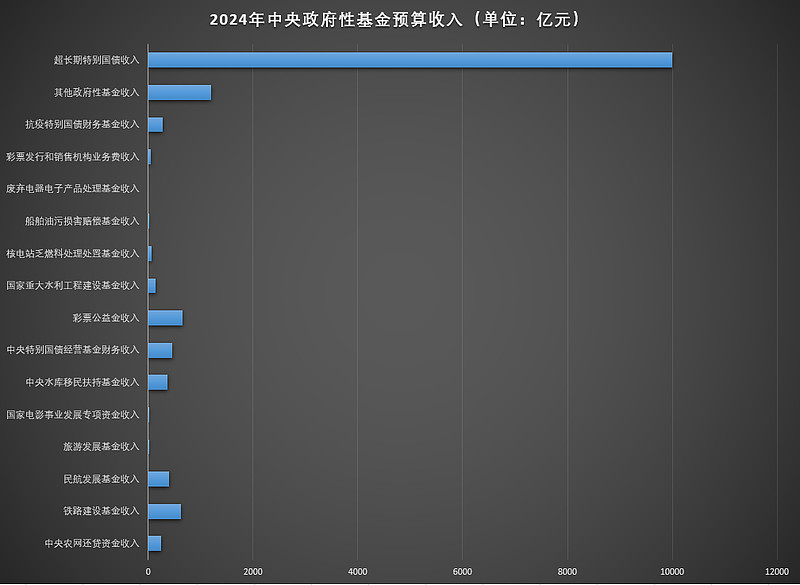

而在中央政府性基金预算中,专项债收入是收入的绝对大头。我们前文中提到的“特别国债”就是中央专项债。

讲到这里,联动一下前文:

“只有一般公共预算可以列赤字,并可通过政府债券弥补;

而特别国债的发行,不计入财政赤字,纳入的是政府性基金预算管理。

怎么样,是不是有一种知识点给串联起来了,有没有一种一通百通的感觉?

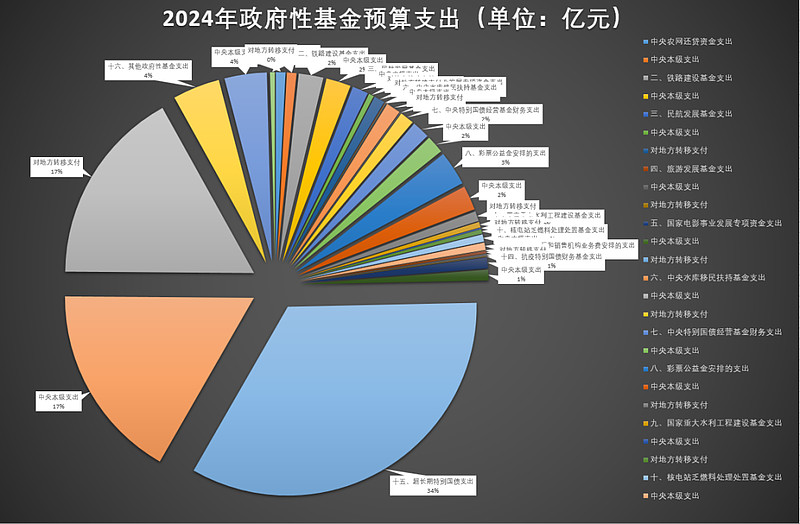

支出也和收入来源基本对应,主要用于国有土地使用权方面的支出、专项债支出。

土地方面就比如拆迁补偿、土地开发、城市建设、安居工程等。

专项债则用于一些专门用途,如棚改、新能源、农林水利等,和基建相关性较大。

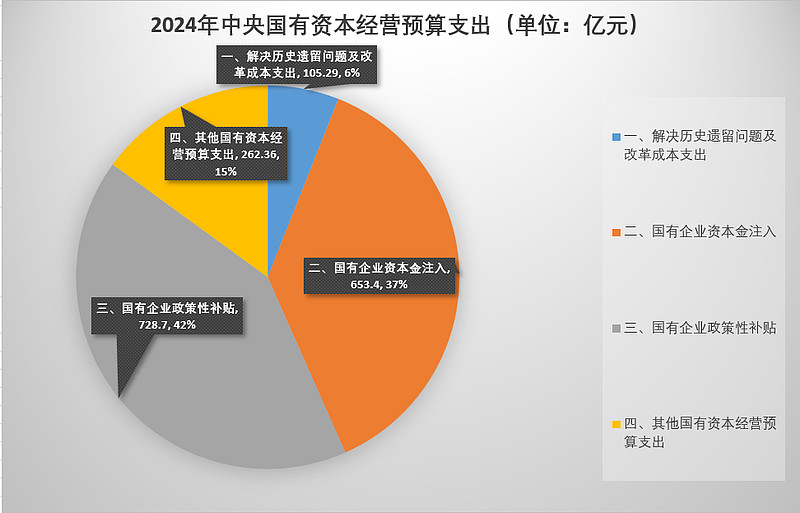

第三本账:国有资本经营预算

国有资本经营预算,是对国有资本收益作出支出安排的收支预算。企业向国家上交的国有资本收益及其支出就在这本账里。

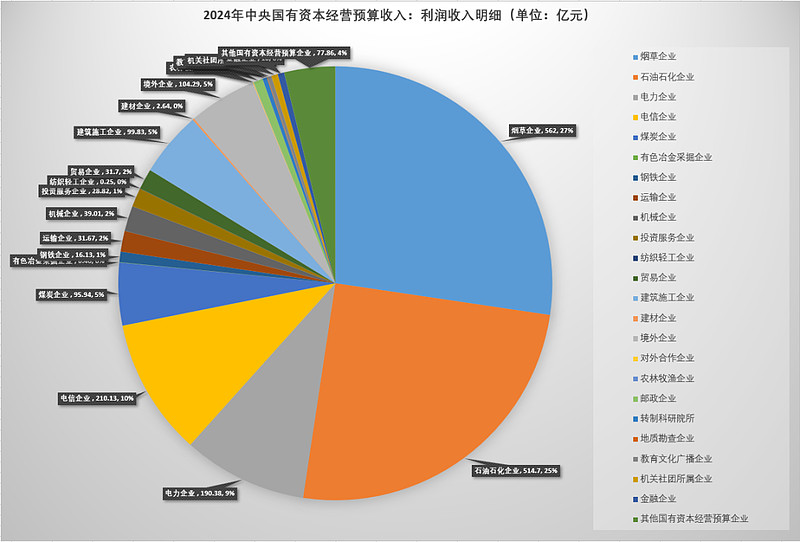

国有资本经营预算收入来源主要分为三部分:利润收入,股利股息收入,产权转让收入,其中利润收入占大头。

关于利润收入部分呢,我们按名目展开,就会看到大家日常耳熟能详的巨无霸国有企业,烟草,石油石化,电力,电信。(广大烟民朋友的贡献不可忽视)

支出方面,同样用于国有企业相关支出,具体如下:

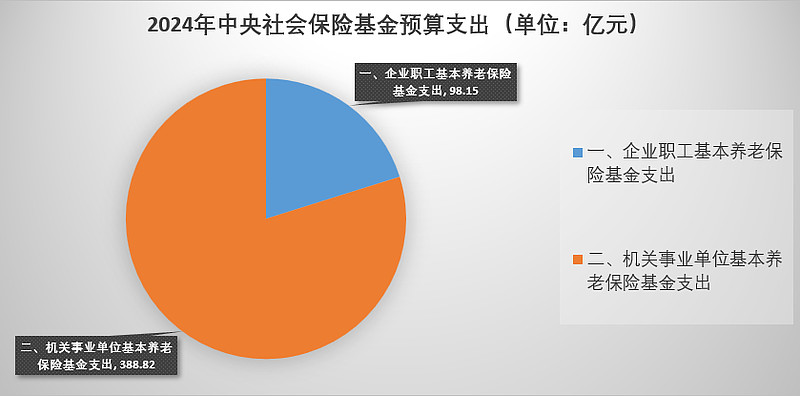

第四本账:社会保险基金预算

社会保险基金预算,是对社会保险缴款一般公共预算安排和其他方式筹集的资金,专项用于社会保险的收支预算,比如企业职工基本养老保险基金收入,城乡居民基本医疗保险基金收入等。

这个也好理解,收入来源就是我们的“五险”,支出也用于医社保等。

具体收入和支出如下:

无论从收入还是支出来看,社保基金都存在两部分:企业职工,机关事业单位职工。

这其中有一段历史,这就是我国从1995年以来实行的养老保险“双轨制”。

所谓“双轨制”,简单说,就是体制内人员和体制外人员分两套养老金计算公式。

体制外企业职工养老保险:由企业和职工一起交钱,共同承担养老保险。退休后领取的养老金主要来源于社保基金,领多少,取决于缴纳额度、时间长短(必须≥15年)、社会平均工资水平等因素,多缴多得、长缴多得。

体制内职工养老退休金:自身不需要缴纳费用,而是由财政部支出,领多少主要看工作年限、职级,年限越长、职级越高,领得越多。

从2024年10月1日起,机关事业单位养老金制度并轨改革10年过渡期结束,机关事业单位养老金并轨正式落地,“双轨制”养老金正式成为历史。

“四本账”与财政赤字

作为国债系列文章的知识延伸,在这里我们完整全面的总结一下政府预算与财政赤字以及债务的关系。

财政的四本账,不是每本账都允许出现赤字的。

一般公共预算既有进又有出,允许发生赤字,赤字部分,就是支出大于收入的部分,出现了窟窿,可以发行一般债解决资金问题。财政赤字概念,是对一般公共预算口径的。

政府性基金预算,以收定支,不允许发生赤字。但是上一年未用完的钱,可以结转到下一年使用,就是可以滚动使用。

国有资本经营预算,收支平衡原则,不允许发生赤字。

社保基金预算,可以赤字,但是不能发债,不能向公开市场借钱补窟窿,只能从第一本账调入,以财政补贴的形式填补窟窿。这本账专款专用,只能用于当地老百姓的养老、医疗,即便结余不能调出给其他账本,不允许挪用。

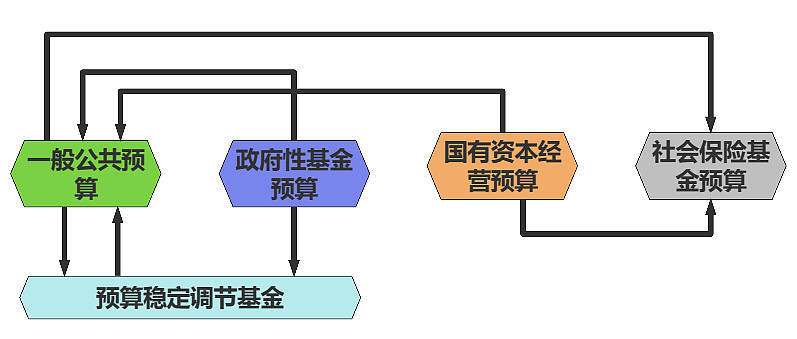

“四本账”之间资金的流转

四本账”虽然对应不同的用途,但彼此间可以存在一定资金往来。

当一般公共预算支出不足时,可以从“第二本账”政府性基金预算和“第三本账”国有资本经营预算单向调入作为补充。如果仍有缺口,则可以发行一般债务,即我们在国债系列文章中提到的一般国债和地方债。

政府性基金预算只出不进。一般用于补充一般公共预算缺口。

国有资本经营预算同样只出不进,用于补充一般公共预算和社保基金预算。

社会保险基金则专款专用只进不出,社保基金缺口从一般公共预算和国有资本经营预算调入补充。

预算稳定调节基金是指各级财政通过超收安排的具有储备性质的基金,用于弥补短收年份预算执行的收支缺口。除了四本账外,预算稳定调节基金如同蓄水池一般,当一般公共预算、政府性基金预算有盈余,盈余部分调入预算稳定调节基金,起到“蓄水”作用;当一般公共预算预算出现缺口时,可以从预算稳定调节基金调入作为资金补充,起到“放水”的作用。

行文至此,国债系列文章的第三篇,财政“四本账”的全部内容就结束了。

下一期国债系列文章,为大家继续带来硬核内容,涉及经济学原理——利率与债券价格内在的逻辑关联!

各位,下期见!

F:察言观行

#A股利好接踵而至,抄底机会到了吗?#

$30年国债指数ETF(SH511130)$ $国开ETF(SZ159650)$ $可转债ETF(SH511380)$

本文作者可以追加内容哦 !