一个公司最核心的的几个东西(包括风险)

第一、战略的执行、营业收入、利润表结构的变化。

第二、公司产品的竞争力的影响。

毛利率、毛利额的变化。

第三、环境治理的影响。

股权结构的变化、核心人力资源的变化、是否过度融资的变化。

上面是企业是否退市的最大因素。

以甲鱼来看:

1、营业收入2020年从20亿降到2023年的12.04亿,是一直在降的。今年可能更少,影响的是甲鱼的营业收入扩张带来的财务问题,是一个风险。也就是从20年开始甲鱼股价跌跌不休的原因。

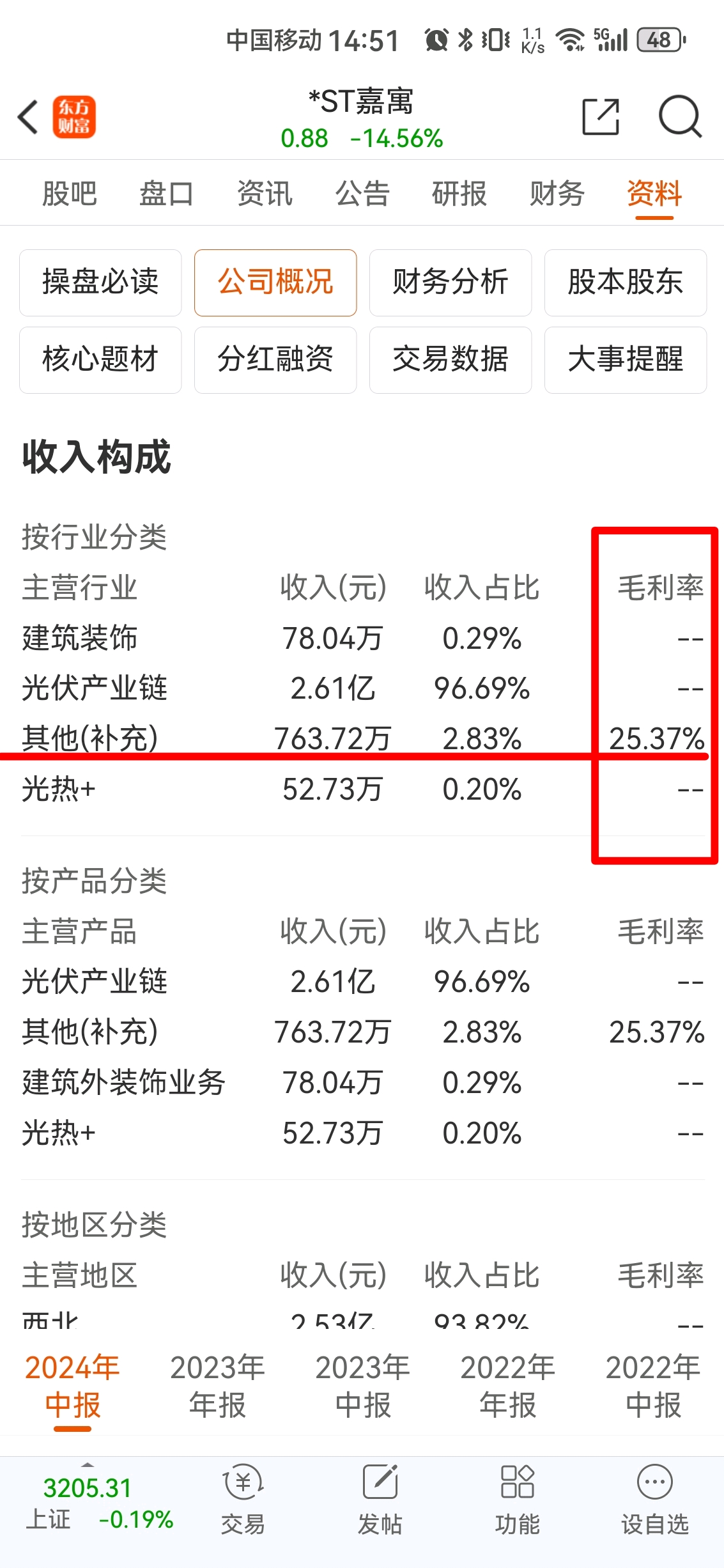

2、从甲鱼的产品结构来看:,产品的竞争力没有太多的下降,在市场中仍然有25.37%的毛利率(这才是核心的东西)

3、管理的结构:

股权结构目前是没有变更

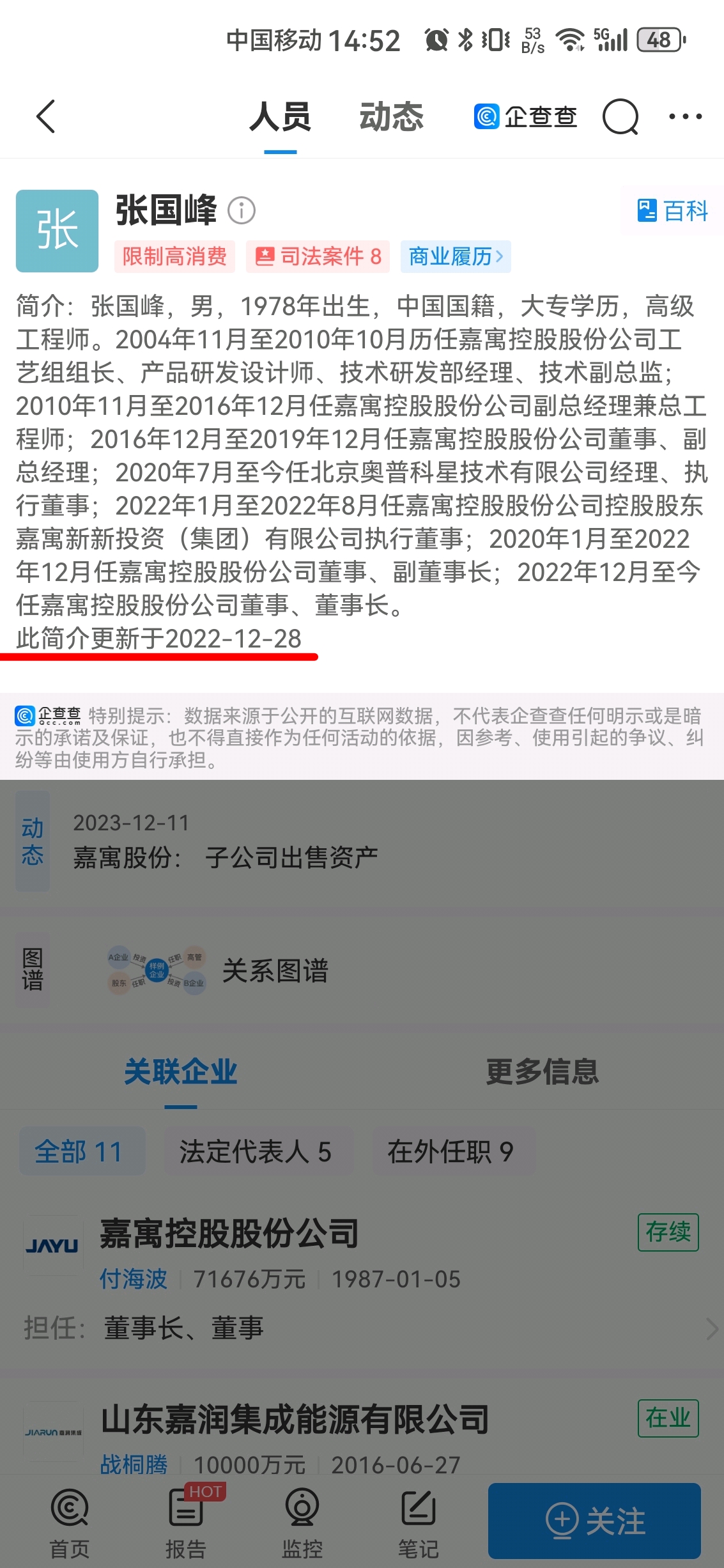

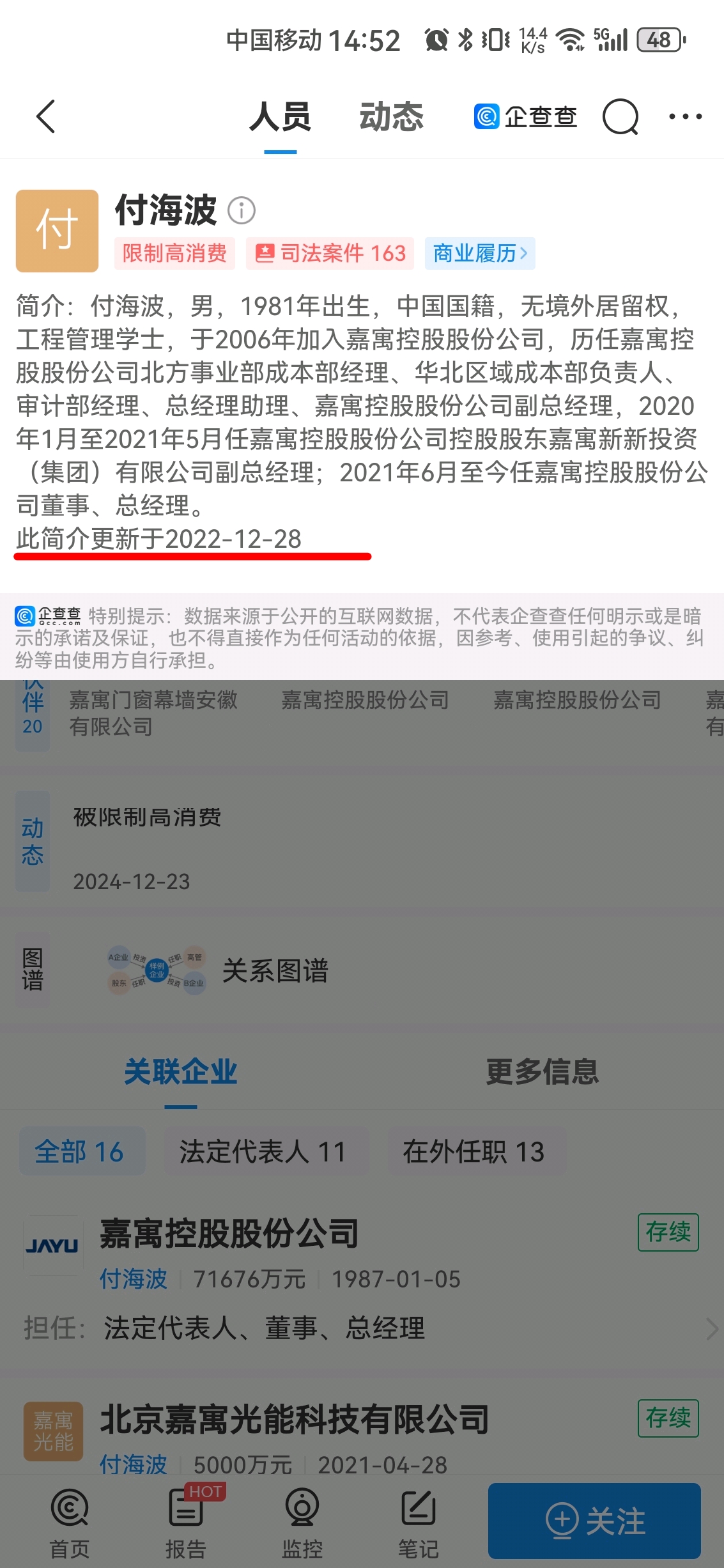

核心的人力资源来看:董事长(张国峰)和(总经理)付海波的任职都是从2022年开始,没有太大的变动,管理上比较稳定。没有重大的调整。

甲鱼的融资来看,借款从2020年的6.319亿、2021年8.324亿、2022年4.624亿、2023年5.896亿。2024年5.32亿。数据来看并没有过度的融资。这一块的风险基本上已经稳定。(因为利息费用从2020年的1.25亿、2021年0.73亿、2022年0.48亿、2023年0.4亿)来看,是在逐步下降释放风险。

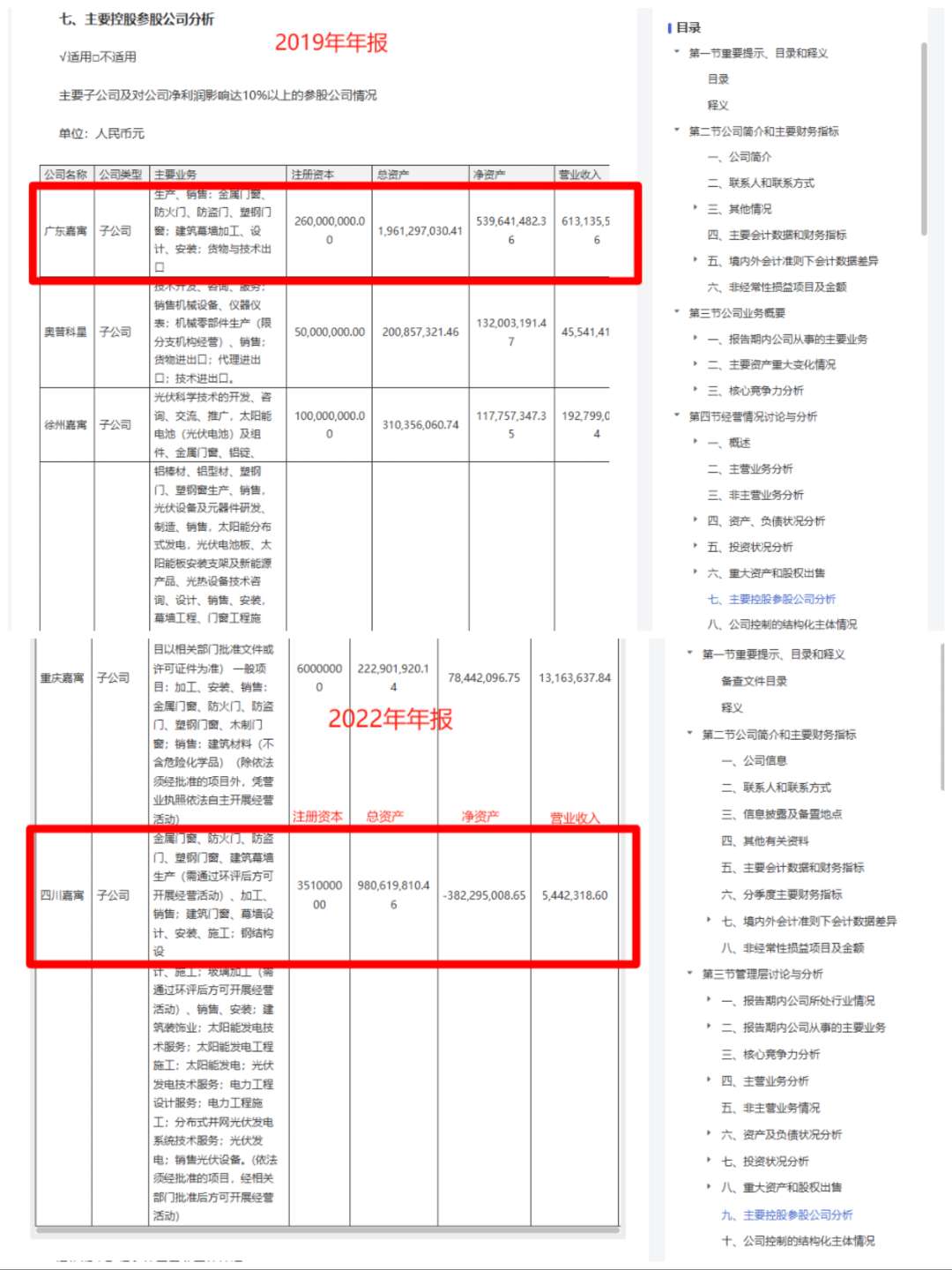

2024年广东、四川、江西甲鱼彻底剥离不良资产,相应的短期借款、长期借款中一些已经偿还,融资给净利润带来的影响不大。

上市公司最担心的是产业转型带来的风险,如格力电器的并购、泛海控股的并购转型等等。

产业转型带来的是阵痛(格力)或者永久的伤(泛海),所以产业转型的步子迈得太大,融资扯蛋。

因为营收跟不上,毛利率基本上没有,那么在市场上更别谈竞争力的问题。

因为不做好完全的准备,产品的竞争力不够,带不来没有足够的盈利能力,即便是转型成功也是一块废铁。

之前说过甲鱼的转型,应该是从2020年开始(因为产业布局是从20年进行的),2021年之后开始进行大规模减值处理(四川、广东、江西)这些数据是报表上能看到的。

经历几年的转型,且不论成不成功,至少在经营管理上2022年已经提前针对这些事情做了预案。

2023年剥离资产,保留负债,让资产负债率达到-180%,基本上是经营计划的一部份。

2024年申请重整,剥离不良资产,撤销重整,也是经营计划的一部分(前提条件是:管理、毛利率、竞争力这些核心的东西不能变)

在上面的计划都已经完成的前提下剥离不良资产、撤销重整,完成产业转型。

与格力电器的溢价收购不同的是,甲鱼是自身产业的建设。

与泛海的跨行业转型不一样的,在一些产业有一定保证的前提下进行剥离转型。

所以,甲鱼的转型,给自己带来很大的风险、但也是一种机遇(因为做了一些准备,降低负债-10.4亿、确认收入6.09亿,其他的固定资产建设在在建工程里面体现)。这些都是能看到的

所以甲鱼的产业转型不知不觉的经历了4年时间,虽然剥离了不良资产,但是在建工程的建设注入进来,对剥离不良资产之后的净资产而言是一个爆发点。

吧里的别问我有没有票,问我我就是持仓,不问我还是持仓,自己去想。

【最后记住,目前的资产负债率的数据是2023年的-180%,今年剥离多少不良资产,是要减去的,明年的资产负债率会更新】

当然其他的负面新闻,应该没有比上面的问题更大吧,因为更大的负面消息应该是被爆出来了。

2023年的资产和负债对比-180%

2024年的资产和负债减去剥离的,剩下多少?

本文作者可以追加内容哦 !