降速”成为白酒行业的关键词。

有机构预测,2023年-2025年白酒企业平均每股收益复合年均增长率,将从2020年-2023年的19%放缓至8%。

从2024年的三季度来看,上市酒企的业绩确实不容乐观,有将近一半的公司营业收入出现了负增长。即便在头部企业中,也只有两家公司三季度业绩还能保持两位数的增长。

第一家毫无疑问是贵州茅台,营业收入和净利润分别同比增长15.56%和13.23%。而第二家,不是五粮液,也不是泸州老窖,而是山西汾酒。$山西汾酒(SH600809)$

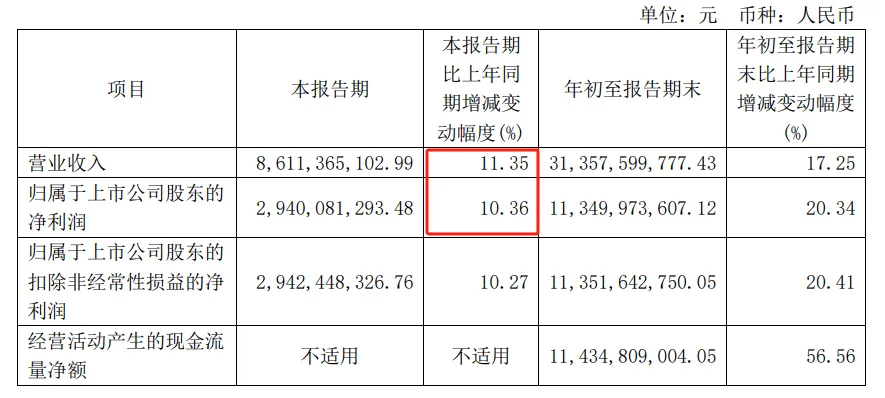

山西汾酒在2024年三季度,营业收入和净利润分别同比增长11.35%和10.36%;同时,前三季度,同比增速则分别是17.25%和20.34%。

不只如此,2024年前三季度,山西汾酒实现了313.58亿的营业收入,超越了泸州老窖的243亿和洋河股份的275.2亿,坐上了行业老三的位置。

山西汾酒是依靠什么实现业绩增长的呢?

一方面是全国化,另一方面是高端化。

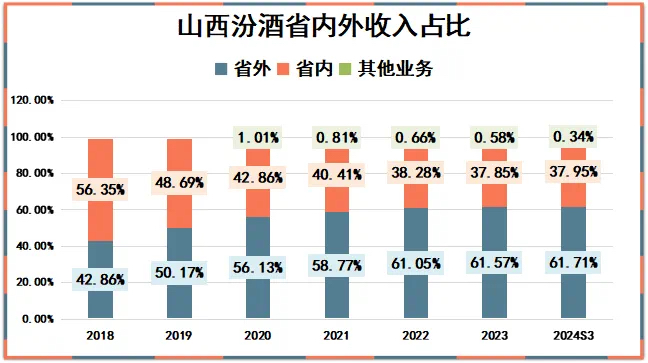

2024年前三季度,山西汾酒收入增长的大头是来源于省外市场,其省外市场销售收入同比增长了21.44%,几乎是省内市场增速的两倍。

省外市场的高速增长,得益于山西汾酒的全国化战略,而在这个过程中,有一位至关重要的存在,就是总资产近3万亿的华润。

2018年,山西汾酒推进混改,当年2月,汾酒集团将所持山西汾酒11.45%股权,转让给了华润集团旗下的华创鑫睿,自此,华润集团成为山西汾酒的第二大股东。

此次投资,弥补了华润在白酒领域的空白。同时,华润的入局也成为山西汾酒复兴计划中不可或缺的一环,其强大的渠道优势推动了山西汾酒更快地实施全国化战略。

自华润入局第二年,山西汾酒的省外收入就超过了省内收入,随后几年,其省外收入占比更是持续升高。到2024年三季度,山西汾酒的省外收入占比已经达到61.71%。

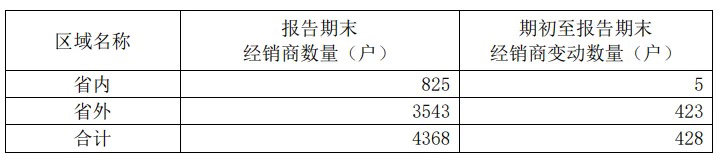

省外业务的快速增长,离不开山西汾酒的经销网络布局。截止到2024年9月,山西汾酒拥有4368家经销商,其中省外经销商有3543家,同时,2024年前三季度新增的428家经销商中,423家在省外。

全国化布局带动了山西汾酒量的提升,而价的提升依靠的则是高端化。

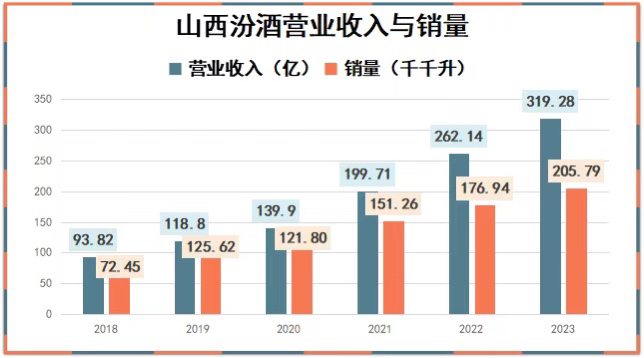

复盘山西汾酒的营收增长和销量增长。我们发现,从2018年到2021年,山西汾酒的营业收入从93.82亿增长至199.71亿,增幅为112.87%;同期山西汾酒的销量从7.245万升增长至15.126万升,增幅为108.78%。

收入增幅几乎与销量增幅对等,说明在这一阶段,山西汾酒的业绩增长主要依靠的是销量的增长。

而从2021年到2023年,山西汾酒的营业收入从199.71亿增长至319.28亿,增幅接近60%,而同期山西汾酒的销量增幅为36%。

36%占到了60%的六成,说明在这一阶段,山西汾酒的业绩增长有6成是依靠销量,而剩下的4成则依靠价升。

价升的背后,是山西汾酒中高价位产品在逐渐崛起,特别是“青花系列”,其中“青花20”更是成为百亿级大单品。

随着中高价位产品的快速发展,山西汾酒的毛利率也在稳步上升。

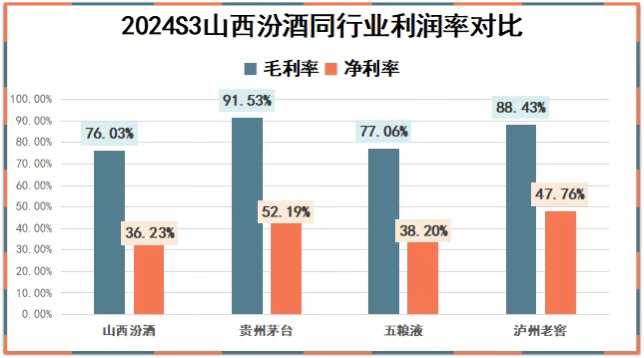

2024年三季报,山西汾酒的毛利率达到76.03%,相较2018年增长了将近10个百分点。同时,毛利率的提升,也在一定程度反映出山西汾酒产品竞争力在不断增强。

“量价齐升”之下,近些年山西汾酒的利润水平实现了跨越式发展。

其数值从2019年的19.39亿,增长至2013年的104.38亿,每年的复合增长率高达52%。另外,2024年前三季度113.5亿的净利润,已经超过了去年全年。

可即便一直在追求高端化,高端产品依然是山西汾酒的短板。

一个很直观的数据是,虽然2024年前三季度,山西汾酒的营业收入比泸州老窖多了70亿,但山西汾酒113.5亿的净利润,却不及泸州老窖的115.9亿。

从数据表象看,自然是山西汾酒在利润率上,不及泸州老窖。2024年前三季度,山西汾酒的毛利率和净利率分别是76.03%和36.23%,而同期的泸州老窖分别是88.43%和47.76%。

而数据背后反映的,则是山西汾酒在高端产品上的竞争力缺乏。

白酒的高端市场,几乎被“茅五泸”垄断,茅台、五粮液、国窖占据了94%的市场份额,其他品牌很难从三巨头口中分得蛋糕。

山西汾酒大卖的“青花20”,定位的是300-500元的次高端价格带,而千元以上的“青花30复兴版”、甚至更高端的“青花40”等,或是市场集中在山西本地,或是仍处于市场导入阶段,在高端市场并没有站稳脚跟。

2024年8月,山西汾酒还推出了新的产品系列“巨匠”,定位超高端,但以“青花系列”高端产品的表现来看,“巨匠”能否为山西汾酒打开高端市场,仍然有待观察。

另外,从高端产品占比来看,山西汾酒也略逊一筹。

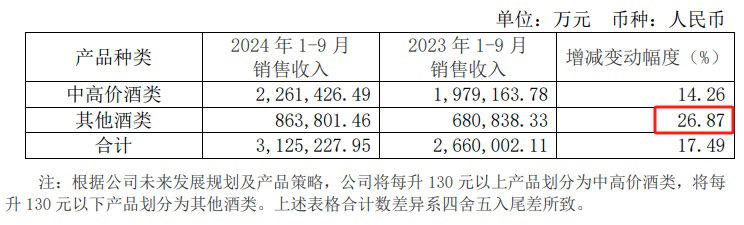

2024年前三季度,中高价位酒类依然是山西汾酒业绩的主力军,收入占比超过70%。其主要包括青花汾酒系列、巴拿马汾酒系列、老白汾酒系列、青享竹叶青系列等,价格带在每升130元以上。若是单看次高端“青花系列”,其占比不足50%。

而对比“茅五泸”的高端占比,2024年上半年,泸州老窖的中高端酒类(含税价格在150元/瓶以上)占比高达90%,其中国窖1573为主的高端品牌在整体营收中占比超过60%。

贵州茅台和五粮液的高端占比集中度还要更高,核心产品飞天茅台和普五占比分别在80%和70%以上。

高端产品的不及,反映在数据上,就是我们刚才看到的利润率仍存在差距。不过与之相对应的是,山西汾酒在大众酒类市场更具竞争力。

从2024年前三季度经营数据也能看出,山西汾酒低价位其他酒类产品收入的增速要更快一些,26.87%的同比增速,几乎快达到了中高价酒类增速的两倍。

在低端产品中,最具代表性的就是玻汾。玻汾系列是汾酒的入门级产品,价格在100元以下,由于其高性价比,玻汾在光瓶酒市场中占有重要地位,有望成为山西汾酒下一个百亿大单品。

当然了,低端产品的快速增长,也在一定程度上受到白酒、行业下行的影响。但不得不说的是,玻汾的亮眼表现,确实让山西汾酒在全国市场拥有了不错的口碑,这也成了2024年山西汾酒业绩保持增长的秘诀之一。

但在这个过程中,山西汾酒不得不面对一个问题,那就是低端产品的快速发展,在为业绩提供助力的同时,也在拉低山西汾酒高端产品的品牌价值,或许这就是山西汾酒高端产品一直承压的原因之一。

不管是从中高价位产品对业绩的贡献而言,还是从山西汾酒近些年的战略动作而言,高端化都是山西汾酒无比坚定的趋势,所以,如何在二者之间做到平衡,将会是山西汾酒未来需要重点考虑的问题。

结语

三分天下有其一。

山西汾酒已经完成了其复兴的阶段性目标。

关于如何平衡低端产品的发展与高端产品的品牌力,山西汾酒自然是全都想要。参考泸州老窖的“国窖”,山西汾酒定位超高端的新品牌“巨匠”或许成为了解题的关键。

想必未来在新品牌的营销上,山西汾酒会下足功夫。毕竟,对于山西汾酒来说,想要坐稳老三的位子,甚至想要再进一步,高端市场都是必争之地。

本文作者可以追加内容哦 !