$炼石航空(SZ000697)$ 两市唯一非ST 国资控股破产重整股 一定会做出多方共赢的典范来!

重整之炼石航空

25年开局就是王炸啊,连续地大跌调整,很快很到位,这一次首先肇事的又是微盘股,以后但凡有人晒微盘股的收益,就要值得警惕回调了,什么时候微盘股涨出了泡沫,就要严防暴跌时情绪外溢的冲击,当然,一些已然明牌的东西决定了下跌空间不会太大。

调整得爽了,又到了越跌亏钱概率越小的时候了,这种连续性的大跌,是不是说明咱们大A的机会多、遍地是黄金呢?再一次说明,只要足够有耐心,在大A遍地是黄金。

只有投机者喜欢暴涨、持续性的暴涨,真正的投资者才会热爱熊市、热爱动不动就来一个的大跌,

对于我这种秃鹫式投资者而言,现在是最值得乐观的时刻,一是有现金仓位可用,二是对大A周期市生态下的新策略有信心,基于牛短熊长的长期事实,在熊市还能持续盈利的策略才是最适合大A的投资策略,未来很长一段时间,我将重点构建属于自己的低回撤、穿越牛熊的策略。

虽然现在大家持仓体验很难受,但少由3个月、多则1年就会应验,现在这个位置买入亏钱的概率已经非常之小了,之前盼星星盼月亮等牛回头,现在真回头,敢不敢引身入局?但我敢肯定叶公好龙者甚多,倒是跌得有点吓人了,反而不敢买了。

现在,到了训练自己乐观情绪的时候了,行情差反而是用消费缓解压力的好时候,模可以有,洗脚SPA也不要少,

情绪稳定的初级课,就是刻意用消费、娱乐来纾解情绪的压力,然后,反向回顾过去大跌的历史,等到风控体系、经验累积形成条件反,就不用这种初级的练习了。

长时间的练习后,才能做到大涨大跌,处变不惊,少数根骨清奇的可能不用学就会,我是凡人需要反复练习,像郭靖那样天姿一般的人,照样可以通过刻意练习习得降龙十八掌,勤能补拙。

今天比较闲,来聊聊炼石航空的重整。

1月4日,炼石航空以公司不能清偿到期债务且明显缺乏清偿能力为由,拟向法院申请重整及预重整,重整大本营终于来了一家像样一点的公司了。

过去的1年多里,炼石动作有点让人眼花缭乱,先是23年底1个月闪电定增保壳,然后,又是24年摘帽第一股,这才刚刚摘帽完没几个月,公司又开始整活重整了,应当说控股股东川发航投还是比较有想法、比较有手段的。

炼石航空现在负债总额31.45亿元,对外借款余额超20亿元,公司23年利息费用就超过1.9亿元,

从近期扣非净利润的改善来看,减亏明显营收增长势头良好,如果重整成功卸掉债务重担,公司的盈利压力将大为改观。

我们再来简要地看一下,公司重整价值如何,新规之下,重整价值的多寡将是决定是否放行的核心权重:

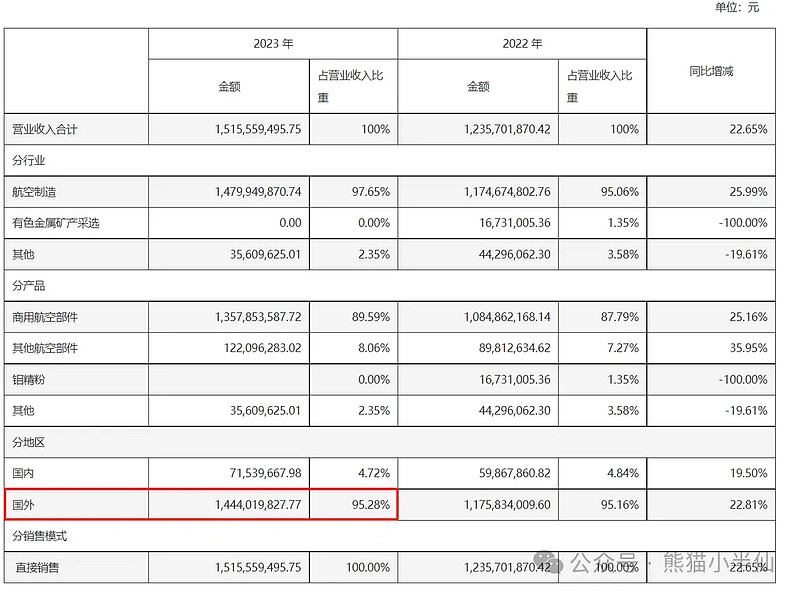

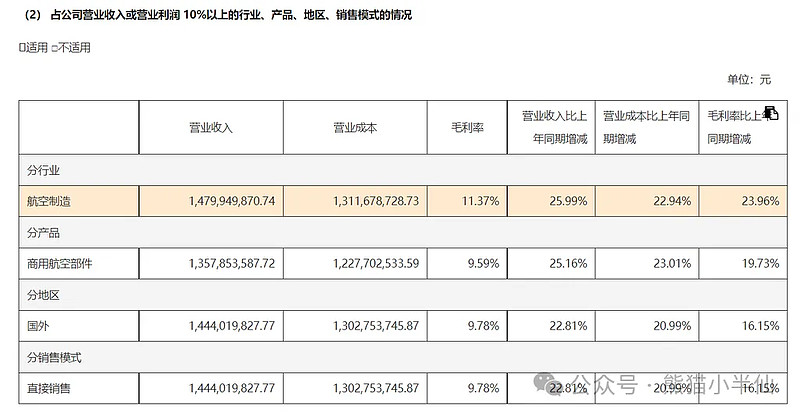

公司的主要业务分为2块,一是加德纳航空,主要为空客提供航空精密零部件、结构件,包括飞机的机翼前缘表层、发动机相关部件、起降设备、油泵罩等核心部件以及翼桁、机翼表层、翼梁、超大型机翼骨架、飞机地板横梁和座椅导轨等,主要应用于宽体/窄体商用客机等。

加德纳航空是公司花巨资并购而来的核心海外子公司,绝大部分的营收来自于此,业务过于依赖空客是其不足之处,

航空制造行业的准入门槛较高,资格认证周期较长,难度较大,进入壁垒较高,民航工业与军工的一样,对性能稳定性的要求高,为保障供应链的稳定,一旦经过严格审核确定合作关系,短期内不会发生较大变化。

公司子公司加德纳航空与空客的业务已经持续超过10年,跟空客建立了长久、牢固的合作伙伴关系,短期来看,公司的主营业务受供应商替换的威胁比较小。

缺点就是欧洲人工、材料价格大涨,致使当前业务毛利率较低,即使未来毛利率有所恢复,也无法回到过去高毛利水平,没办法下游就空客、波间2巨头,定价话语权照样是没有。

只能说,对曾经ST过的公司,要求不能太高,表现优秀也不致于沦落成ST股。

公司另一块业务则是子公司成都航宇的单晶涡轮叶片业务,主要应用于航空发动机和燃气轮机,航空发动机叶片号称“现代工业皇冠上的明珠”,一方面是因为昂贵的制造成本,造价占发动机的60%以上,另一方面是技术难题的攻克难度大,比如叶片金属材料的冷却技术、承温能力和涂层技术等,涡轮叶片占据发动机制造30%以上的工作量。

虽然这块业务营收占比小,但其中的技术含量之高,只要关注东大技术突围的爱国粉,都能知道一二。

受益于国产民航客机量产以及航空装备国产化等因素,这块业务是具备远期成长性,但近期不太明显,

就加德纳航空的业务而言,公司已经有了足够的重整价值,更何况还有航发叶片这样的技术王炸,公司重整成功应该是大概率事件。

炼石航空的主要债权人为四川发展关联企业及成都西航港工业发展投资有限公司(系成都市双流区国有企业)。

如此次炼石航空重整申请成功,很有可能通过重整实施债转股,大幅降低资产负债率,卸掉债务包袱后,公司扭亏就会是指日可待了。

希望炼石能调整出一个好价格让我有机会上车,毕竟像这样重整价值高的标的不常见,重整牛股年年有,但值得下手、买得安心的并不多。

本文作者可以追加内容哦 !