拿下华为、字节,光迅科技,业绩拐点出现!

原创 西木 TMT研究院

2025年01月05日 19:01

数据,井喷!

有机构预测,2025年全球数据量将达到175ZB,而我国人均数据量将在2024年达到1072GB。这个数字,十分庞大!

而人工智能的浪潮席卷而来,大量数据中心的建立也带来了更多的传输需求。

目前,数据的主要传输方式是光传输,国内的骨干传输网络正在从100G向400G升级。

这给国内的光传输模块制造企业带来了新的发展机遇,尤其是光迅科技,更是拿下华为、字节两大客户,表现十分亮眼。

现在的光迅科技,有两个核心竞争优势!

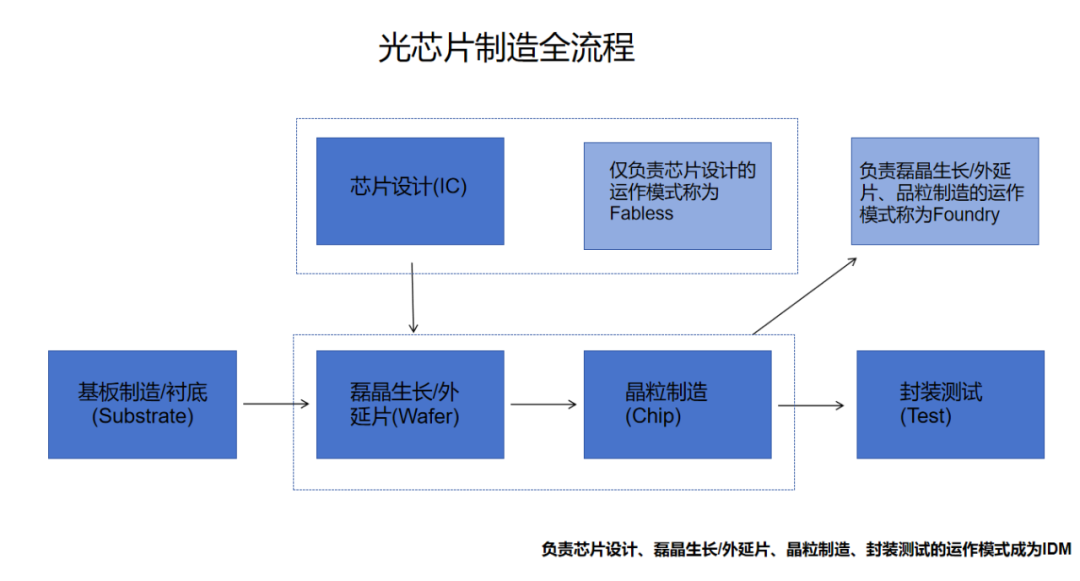

一、光芯片自产,带来高技术壁垒。

光芯片是实现光转电、电转光等基础光通信功能的芯片,是光模块的核心。

一枚光芯片的出产需要经过设计、流片、技术验证、定型、量产等数个环节,即使产业链完善,从设计到量产也需要1-2年时间。

而量产并不代表着万事大吉,提升良品率与稳定性也是需要解决的问题。

所以光芯片具有投入高、回报慢的特征,本就让想切入该领域的玩家望而却步。

不过光迅科技在光模块制造方面起步较早,采用IDM即垂直整合制造厂模式,完成了量产。

数据显示,光迅科技中低端芯片的自给率已经达到了90%,25G芯片自给率70%,50G和100G也已经实现了小规模的自供,目前公司已经开始研发200G的光芯片。

凭借光芯片自产,光迅科技在中低端市场的价格优势明显,通常低于竞争对手10%到20%左右,带来了更强的竞争力。

在高端市场,光迅科技的价格优势在5%到10%左右,虽然不大,但也给了客户一个更具性价比的选择。

光芯片自产,给光迅科技带来了显著的技术壁垒和成本控制优势,巩固了行业地位。

二、光模块产品全覆盖,手握大量客户资源。

国内的骨干数据传输网络正在向400G迈进,而光迅科技的产品从400G到800G再到1.6T,高端的疏通光模块,已经实现了全部覆盖。

客户方面,主要分为两个市场。

一个是电信市场。

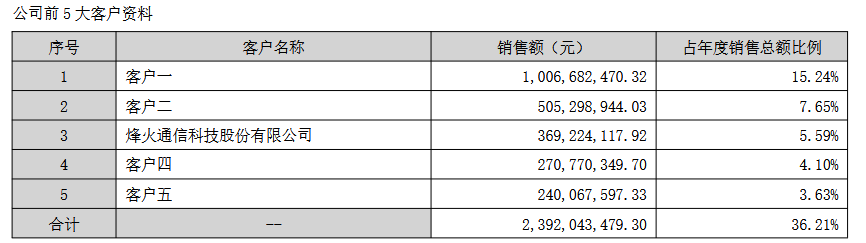

2023年中国移动率先推动了400G骨干网传输落地,在OTN设备的首次中标公司中,有一家公司叫烽火科技,正是光迅科技的最大股东。

2023年年报显示,烽火科技是光迅科技的第三大客户,销售额为3.69亿,占比5.59%。

光迅科技,已经搭上了电信市场骨干网升级的快车。

另一个是数通市场。

数通市场面对的客户主要是互联网企业,字节和华为就在其中。

2024年字节跳动在光迅科技采购了超过200万只400G光模块,150万只800G光模块;华为更是光迅科技的大客户之一,公司的产品已经装载到华为的5G网络、云计算等各个领域。

光迅科技的产品覆盖做的非常完美,也给公司拿下了大把的客户。

与此同时,光迅科技的业绩,也出现了拐点!

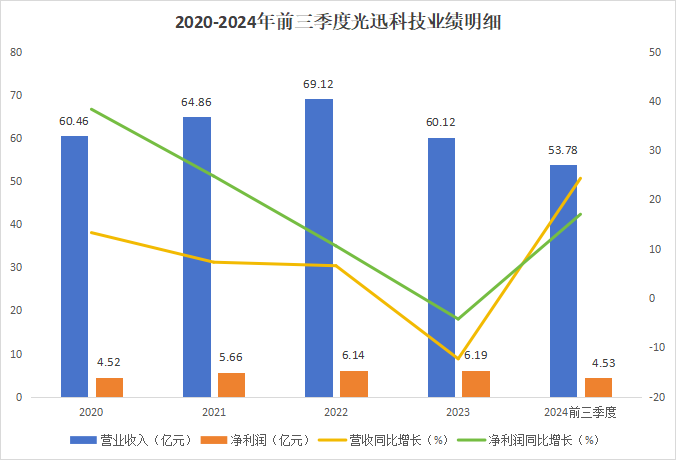

2024年第三季度,光迅科技实现营收22.68亿元,创立了公司成立以来最高纪录,同比大增50%,环比增加24.7%;单季度净利润2.55亿元,同比增长46.4%,环比剧增94.7%。

2024年前三季度的营收也来到了53.78亿元,同比上升24.29%,净利润4.53亿元,增加12.5%。

光迅科技实现了连续三个季度的营收增长,相较于2023年的业绩下滑,可以说公司在2024年打了一场漂亮的翻身仗。

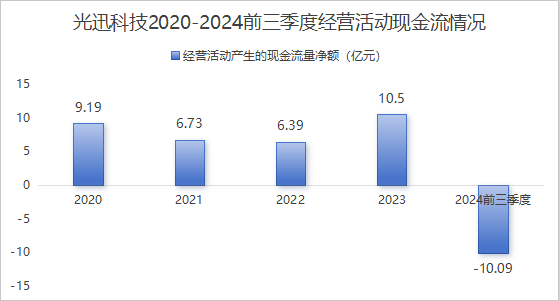

不过,仔细观察光迅科技的财务数据我们发现,公司经营活动产生的现金流净额,在2024年由正转负,在2024年第三季度创下新低为-10.09亿元。

现金流通常反应一家公司的财务质量,明明2023年年末公司账上的经营活动产生的现金流净额还有10.5个亿,短短9个月,光迅科技这20亿,花哪去了?

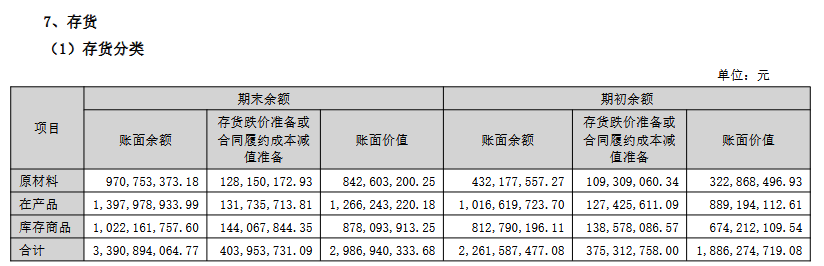

除了现金流之外,在2024年前三季度,光迅科技存货变化也非常大。2023年年底光迅科技的存货仅有18.86亿元,而2024年前三季度,存货翻了一倍还多,来到了40.06亿元。

根据公司在半年报中披露的存货明细来看,原材料和在产品共计23.7亿元,占比接近70%。原来光迅科技的钱都拿去备货扩大产能了。

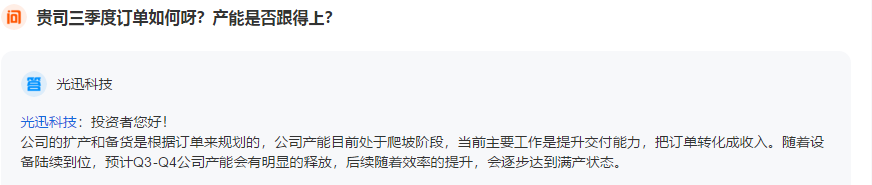

在与投资者的互动中,公司高管也对这个问题做了解释。

可是将大量现金流拿去生产是一个很冒险的行为,一旦产生货物积压,资金链断裂,企业将岌岌可危。

不过仔细分析一下光模块产业的未来,光迅科技似乎并没有这种担忧。

光模块设备的量价齐升逻辑强悍。

光模块设备的需求量,与市场规模密不可分。

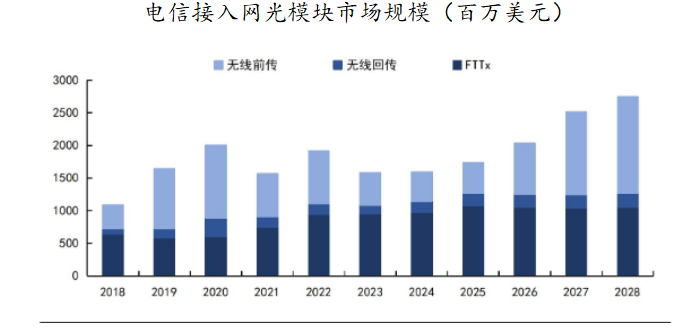

电信市场中,国内的网络正面向千兆升级,10G PON端口大量部署,PON光模块的需求也水涨船高。

国内的5G建设已经基本完善,不过海外建设仍在持续,对于无线前传、无线后传的光模块需求正重启增长,预计2028年市场规模达到30亿美元。

AI拉动算力的需求,算力大增也带动了数通市场的爆发。

中国移动进行了大规模的智算中心的采购,AI服务器采购了达到了2454台,中国电信、中国联通也各有动作,这带来了庞大的数通市场。

以太网光模块市场预计在2024年达到800亿美元,2028年达到1400亿美元。

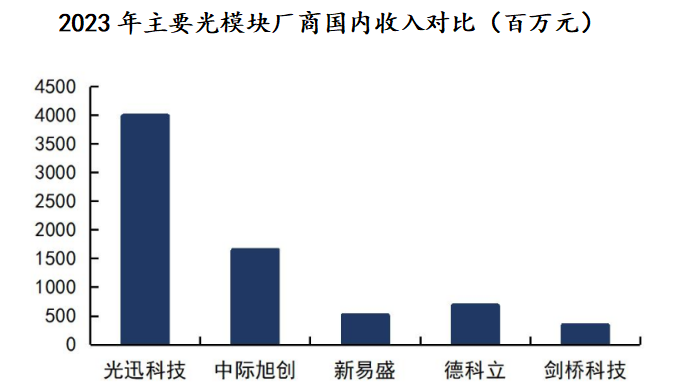

而光迅科技的行业地位近几年正急速攀升。公司在全球光器件市场的占有率为6.3%,全球排名第四。

光迅科技国内的竞争力更加强悍,2023年国内收入居于国内首位,远高于中际数创、新易盛等公司。

双管齐下,光模块产品的需求爆发已经可以预见,光迅科技大量增产,可见已经为未来爆单做足了准备。

价格方面,主要还是看光芯片。

目前主流的光芯片分别是2.5G、10G、25G、50G、100G等等。2.5G的价格为3.5元左右,25G的价格是2.5G的18倍。因为速率越高,研发难度越大,价值量就越高。

目前光迅科技正在研发200G速率的光芯片,价值量将接近千元一枚。

近期海外光芯片企业宣布在2025年进行全系涨价,作为光芯片大量自给的光迅科技,光模块产品价格将进一步拉升。

总结一下,作为国内稀缺的光芯片自给光模块设备企业,光迅科技的业绩拐点已经出现,在公司全力保障产能拉升的策略下,乘着数通与电信市场的东风,光迅科技的潜力将得到极大的释放!

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

本文作者可以追加内容哦 !