销量,大增!#美国天然气期货价格暴涨##炒股日记##股市怎么看#

降碳背景下,天然气作为清洁能源,在城市燃气、发电和交通等领域越发不可或缺。

2024上半年,国内液化天然气(LNG)的成交量2016.95万吨,同比增加20.68%,就算按照上半年最低4346元/吨的成交价格来算,总成交规模也能达到876.57亿元。$广汇能源(SH600256)$

多年来,国内天然气市场的竞争结构相对稳定,由中石油、中石化和中海油占主导地位,同时也存在着较多民营企业,比如广汇能源、新奥股份和华润燃气等。$新奥股份(SH600803)$

其中,新奥股份在该领域显得尤为突出。

2019年,公司出售了农兽药业务的资产后,便开始集中资源发展天然气业务,且在2020年实现了天然气产业的上下游一体化。

同时,公司也是民营企业中首家拿到了港口天然气储蓄站建设与运营牌照的企业。

2023年,其天然气销售量达到了386.71亿立方米,占国内总销量的比重也攀升至9.8%。

业务方面大刀阔斧的推进,公司的业绩方面自然水涨船高,呈现跨越式增长。

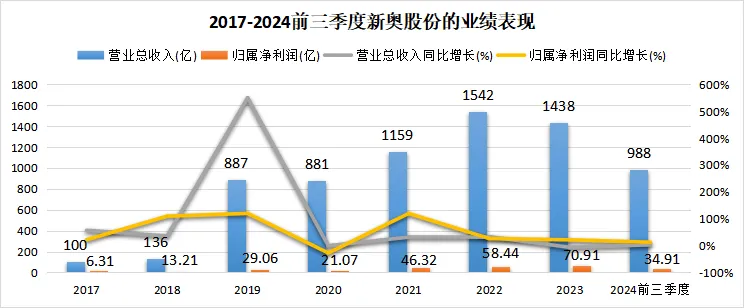

2018-2023年,公司的营收从136亿攀升至1438亿,翻了10倍之多,年复合增速高达60.18%。

同期,公司的净利润从13.21亿连年增长至70.91亿,2024前三季度实现了34.91亿,同比增长了12.51%,若扣除了非经常损益,公司的净利润同比增长了42.01%,很是亮眼。

得益于利润的猛增,公司的分红也在持续增长。

近年来,新奥股份每年的分红金额不断上升,截至2023年,公司自上市以来的累计分红总额达到60.38亿,排在燃气行业第一。

同时,公司的股息支付率连年上升,2023年增至了40%。这也意味着公司加大了利润中用来分红的比例,十分重视对股东的回报。

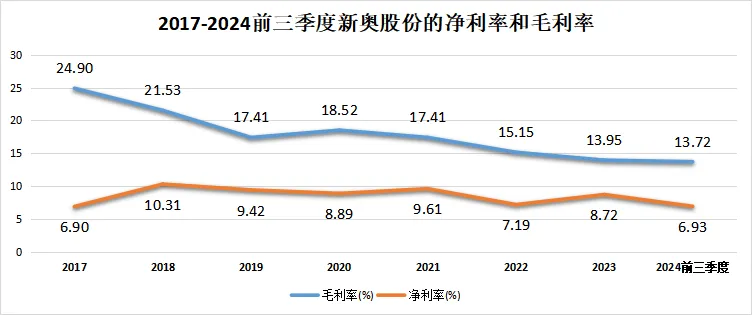

不过,公司也存在隐忧,那就是毛利率呈现了下滑趋势。

近年来,公司毛利率一路下滑至2024前三季度的13.72%,这个毛利水平在行业中不算高,不及新天绿能、新天然气和深圳燃气等同行。

那么,公司的毛利率为什么会下滑呢?

主要是公司高毛利的直销气业务营收占比较低,而没能补足营收占比较高的零售和批发业务的毛利下滑所致。

批发及零售业务:

公司这部分业务的天然气是卖给居民、商业用户的,主要是先从中石油、中石化等企业处批发,再凭借特许经营权建设管道去输送。

不过这种气有最高限价,从而公司的利润也相对较低。

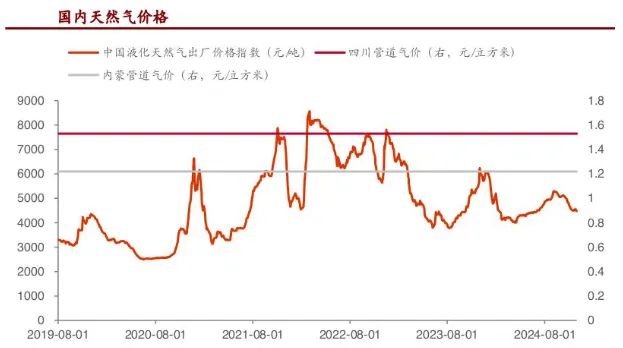

2020年之后,国内天然气的价格从巅峰时的8446元/吨降至2024上半年的4313元/吨,使得公司对上游的采购成本也有所降低。

只是,天然气行业有自带的顺价机制,就是企业需要根据购买天然气时的价格变化,来调整下游对客户销售的价格,由此公司的销售价格也得降低。

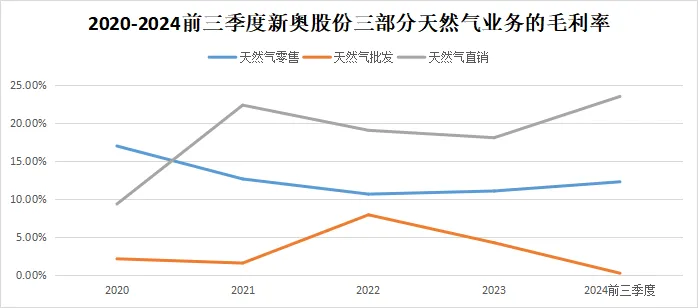

但公司的运输、人工等成本相对固定,从而导致公司零售和批发业务的毛利率分别从2020年的16.98%、2.16%降至2024上半年的12.28%、0.27%。

再加上公司这部分业务的营收比例较高,2024上半年的合计占比达到66.4%,从而拖累了公司整体毛利率的下滑。

直销气业务:

新奥股份的直销气主要通过国际天然气长协(长期合同)采购,再卖给下游电厂、机场、工业区等需求量大且稳定的客户。

2020年,公司与切尔能源签订了首个基于亨利中心价格的长协。

由于亨利中心的价格相比国内天然气价格低,叠加公司能通过一体化省去中间环节,因此这部分业务具有成本优势。使得公司的毛利率从9.36%增至2024前三季度的23.49%。

此外,该业务营收比例也有所增长,从1.8%增至2024前三季度的9.3%,只不过整体占比不高,从而没能弥补零售业务毛利下滑带来的不利影响。

不过,好在公司在费用方面控制得好,2017-2024前三季度,公司的期间费用率从11.41%不断下降至5.35%。

使得公司即使毛利率下滑,也保持了净利率的稳定。多年来,公司的净利率始终维持在8%小幅波动,整体盈利能力十分稳健。

那么,公司的毛利率有望扭转当前局面吗?

答案是有,而且十分硬核。

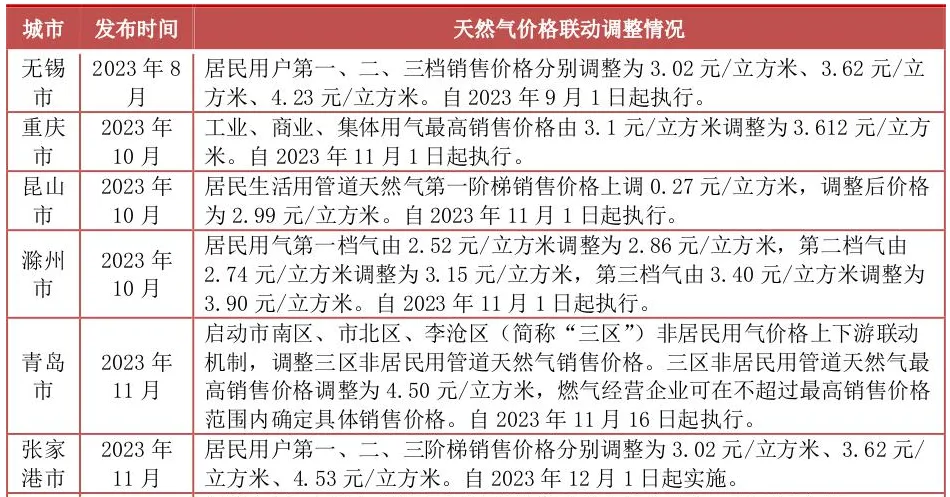

一方面,近年来,无锡、重庆和昆山等多个城市启动了天然气价格联动调整机制,使得天然气价格传导更顺畅。

举个例子,2023年,福州将天然气的价格联动周期调整到3个月检查一次,在这3个月里,如果燃气公司买气的成本变动超过了5%,那么就可以调整向客户收取的价格。

而且如果这次调整有些钱没算进去,也会在下次调整时多退少补。

相比于此前福州6个月的联动周期和15%的变动比例,这很大程度上规避了价格调整滞后带来的成本压力,也在一定程度上保障着后续的利润。

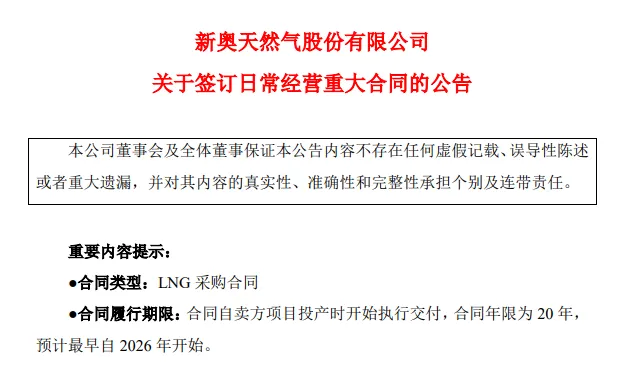

另一方面,早在2022年,公司与海外的切尼尔和Next Decade两家公司签订了与亨利中心价格挂钩的LNG采购合同,采购数量合计为330万吨/年,合同履行最早从2026年开始,期限为20年。

可见,未来20年,公司都能保障以低成本获取天然气资源。后续,叠加公司天然气业务的放量,将为公司业绩带来显著的增量。

不仅如此,未来,公司业绩还有十足的增长动力。

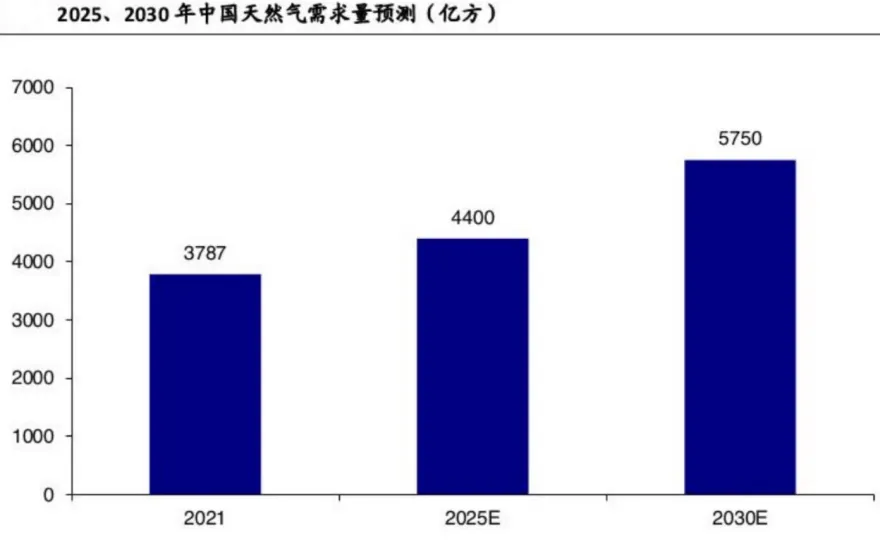

天然气受发电用气和城市燃气的驱动,未来前景向好。

行业预测,2025年,国内天然气的消费规模将达到4400亿立方米,年复合增速为10%左右,且2030年需求量将达到5750亿立方米。

早年,公司通过投建舟山LNG(液化天然气)接收站,成为首个由民营企业投资的大型LNG接收站,目前,其处理能力在750万吨/年。

2022年,公司规划将舟山LNG接收站扩建至1000万吨/年,该项目已经在2022下半年开工了,预计将在2025年四季度投入运行。$贵州燃气(SH600903)$

届时,公司有望凭借充足的产能充分承接市场需求,进而获得显著的业绩增量。

最后,总结一下。

近年来,新奥股份的业绩表现亮眼,盈利能力稳健,而且分红也很大方。

虽说其毛利率呈现下滑趋势,但随着各地的联动机制落地,加之公司提前签订了长协锁定价格,这一局面有望显著改善。

未来,随着产能释放,公司将有望深度受益于天然气需求的增长,进而实现业绩高增。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

本文作者可以追加内容哦 !