本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

导读:

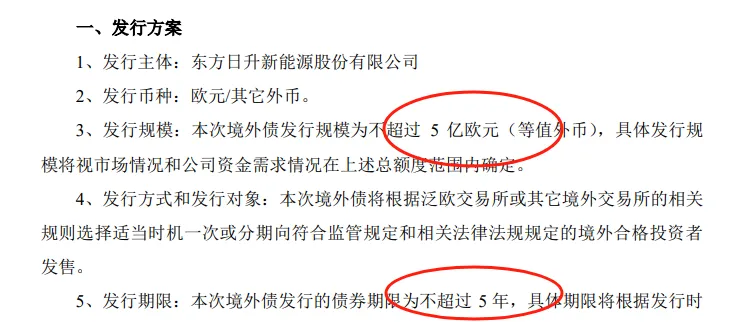

HJT龙头东方日升于年初发布公告,拟发行境外欧洲债,规模高达5亿欧元,时间不超过5年。作为资产负债率高达71.4%且HJT电池组件发展不如人意的光伏二线龙头企业,东方日升的境外再融资受到关注。

境外欧元债的利率要比国内高很多,资质较优的企业利率也在5%左右,而像光伏企业这样内卷严重的企业利率要高很多。一位光伏巨头投关负责人告诉笔者,境外美元债的利率对光伏甚至要高达10%,而可转债利率都要到5-6%。

如此之高的利率成本,而不寻求在国内融资,而在海外大举融资的目的是?毕竟光伏内卷外溢,高融资成本对应项目如果没有合理利润,那对经营来说,无疑是雪上加霜的。

一家辅材企业的负责人经常对笔者表示:HJT电池组件企业的债务风险对于他们来说是不可控的,所以会压缩HJT大类的出货规模。

而某HJT反光膜绝对龙头企业,2024年H1仅出货HJT用反光胶膜900万平(不足1GW),同比仅增长46%。

而东方日升作为纯电池组件企业,亏损是最为严重的,前三季度亏损超过15.5亿,傲视组件电池企业。而同样是电池组件二线龙头与东方日升体量相当的协鑫集成录得净利润8000万元。

对于已经实现在美国正常出货的东方日升而言,为何还会如此亏损。不得不说,与他的HJT电池战略有关。笔者在近期写下了《HJT之殇还是“初现”曙光?》的文章,阐释了对HJT电池技术及东方日升的看法。

而更为可怕的是,美国当前对中国光伏电池组件企业的出口关紧,而东方日升尚未在美国投资建厂,东南亚产能也有很大的风险。如果东方日升失去美国市场的高额利润,其亏损将更为严重。

此外,也忽视了一个问题:

东方日升设备类固定资产折旧比友商要低很多很多,粗略估算,每个季度影响利润至高达2亿左右。如果将电池类设备固定资产折旧恢复到与龙头企业如晶科一致的水平,那么其盈利将继续恶化(显性化)。

也就是说,HJT不达预期、盈利能力恶化预期(美国市场)、固定资产折旧偏低等三大因素,使得东方日升未来的前景令人堪忧。

而公司资产负债表情况也不容乐观,可能加剧了公司海外融资以寻求“脱困”的方式。

公司货币资金储备仅为60多亿,短期借款高达74亿,应收账款和票据规模缩减致使负债率环比稍有下行,整体负债率仍然高达71.4%。

而后期,公司仍将大规模进行HJT电池组件投资,而HJT电池固定资产折旧超高,显然公司这一财务状况难以进行继续的产业化规模化投入。

而当前,如果不能规模化投入,也无法继续大规模降本,并扩大产业链协同,形成朋友圈,那么显然不利于HJT的降本。从而拉大与TOPCon和BC的差距。

东方日升是为数不多,在“行业见顶”周期前完成再融资的光伏企业,募资近50亿。而短短过去两年,公司又面临财务巨大压力了。

然而公司通过高利率的海外债券融资,在本已内卷的行业竞争中,有可能是饮鸩止渴的行为,加剧财务费用的负担。

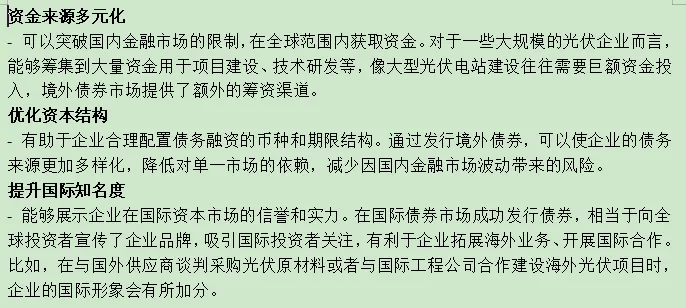

而公司为何要加剧海外债券融资,笔者通过“豆包”搜索了海外发行债券的好处:

而东方日升的解释则为:

而助力海外业务则放在了影响的第四位,主要还是缓解公司财务经营压力?

你怎么看,欢迎评论区留言!

本文作者可以追加内容哦 !