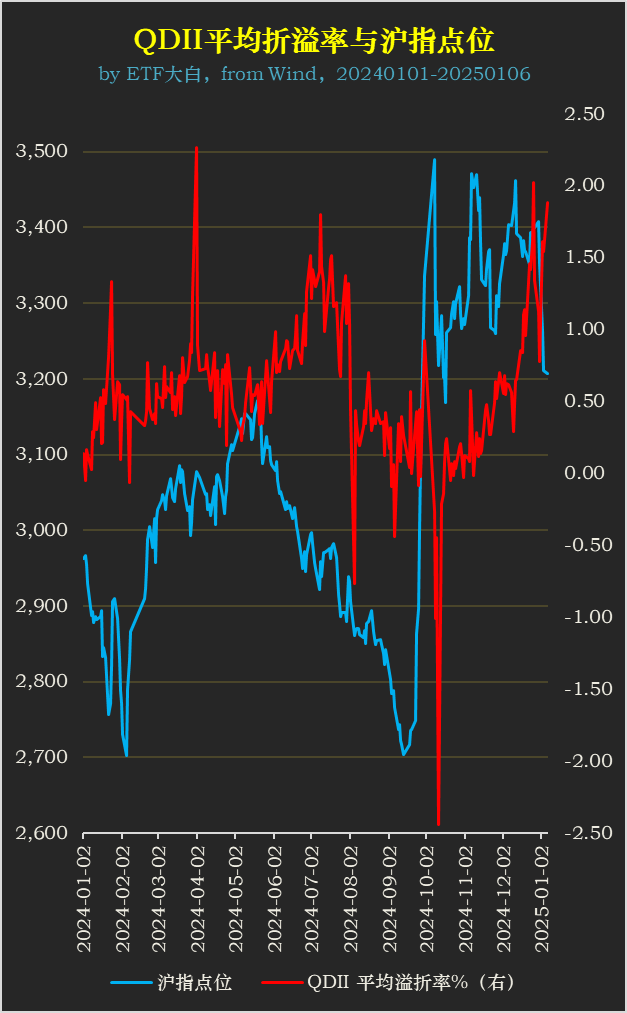

如图,从2024年以来到今天。把全市场QDIIETF的溢折率区平均值做一个指数,得到红色线(右轴),对应的沪指为蓝色线(左轴)。

显然,溢价率可以用来观测散户的情绪,毕竟对明摆着的风险视而不见,那是真的——上头。

可以看到,溢折率在2.5%之间波动,二者大体是反向关系。可以理解为大A萎靡的时候,投资者报复性的溢价买入QDIIETF,一种“我不怕溢价,就是要S给你看!”的气势。

(例外:7月底的那个溢价高点并没有对应沪指的阶段低点,后面沪指继续下挫)

而,在大A暴力反弹的9.24-10月初,QDII整体溢价率直接打到地板摩擦,变成了折价。

现在又到了QDII溢价率的高位,后面大A是不是应该来一波小反弹了?

作者声明:个人观点,仅供参考

追加内容

本文作者可以追加内容哦 !