1.估值

业绩稳健、周期属性低、财务健康的消费品龙头一般能够享有比较稳定的估值水平,原因是其未来业绩的稳定性和确定性很强,因此能够以类固收品种的现金流贴现的估值方法对其进行定价。

基于这个原理,全球食品巨头的估值水平接近,大致处于20-30倍区间。

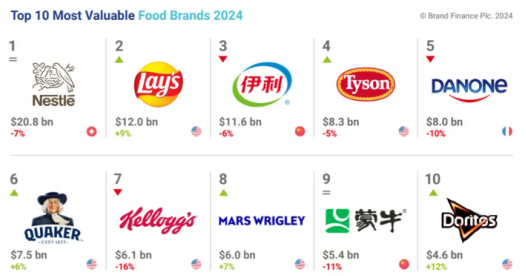

根据英国品牌评估机构“品牌金融”(Brand Finance)发布的“2024全球食品和饮料品牌”价值报告(Food & Drink 2024),在全球食品品牌价值100强(Food 100)榜单上,雀巢、乐事、伊利排名前三位。

在美股科技股处于历史级别牛市的背景下,美股食品行业却表现羸弱,原因是海外通胀背景下原材料成本飙升、消费者偏好向健康和可持续产品转移、美国政府对低收入家庭的补贴减少等原因,因此海外食品公司普遍面临未来增长前景不佳的压力,也因此,股价大多交易在估值的历史低位。

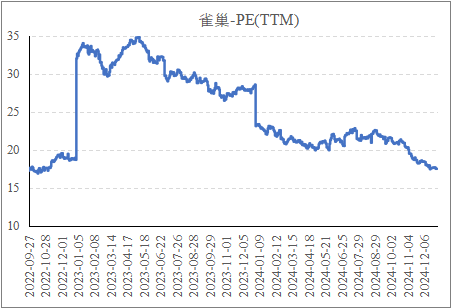

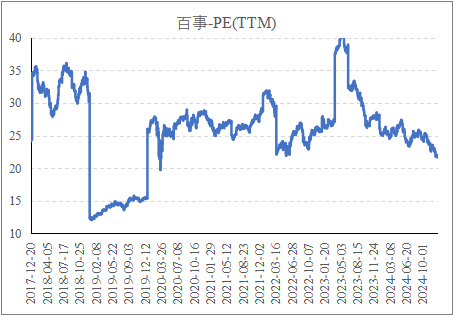

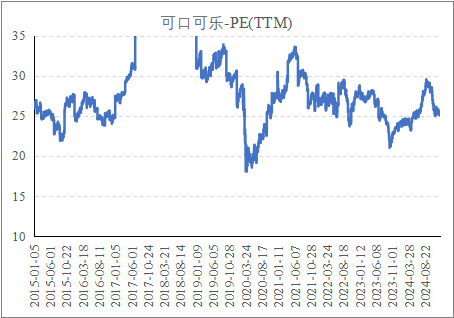

其中,全球最大的食品龙头雀巢当前估值水平为17.6倍,乐事、桂格母公司百事当前估值水平为21.6倍,可口可乐公司主打饮料故未列入该名单,当前估值水平为25倍。第4位的泰森食品所处的肉制品行业具有明显的周期性和波动性,估值水平位于10-15倍区间。

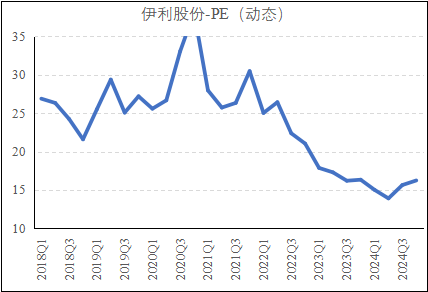

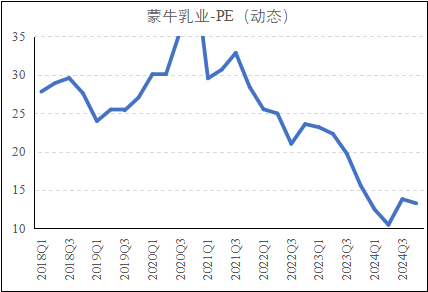

伊利、蒙牛在该榜单分别排名第3和第9位。在本轮原奶供应过剩和需求下滑共同导致的行业下行之前,伊利和蒙牛的估值与全球食品龙头的估值水平接近,基本位于20-30倍之间,而本轮周期中估值最低跌至13.9倍和10.5倍,926后市场反弹,估值有所抬升,当前分别交易在16.2和13.3倍。

当前的估值水平已经处于历史低位,这种较大幅度偏离的估值水平隐含的是对未来业绩下滑的担忧,叠加由情绪主导的交易和资金行为的作用。站在价值投资视角,如果公司基本面和业绩能够保持稳定,这种局面下的价格超调将产生良好的价值洼地和左侧交易机会。

2.基本面

关键是判断在宏观疲弱和的大背景下,企业经营与市场担忧情形之间是否存在预期差。

从行业基本面的角度:

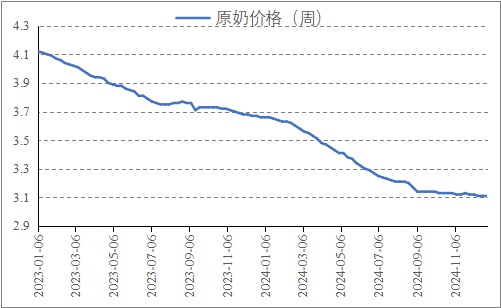

我们乐观看待行业拐点将在2025点下半年出现(详见:2024.11.28_消费:乳制品行业临近拐点,龙头经营情况将改善),历史上一般5-6年为一个原奶周期,从2021年下半年开始本轮周期已经持续3.5年,原奶价格已经跌至3.11元。

从调研情况,上游已经发生较大面积亏损,行业正进入加快出清的阶段。2025年H2奶牛存栏有望较2024H1下降约50万头,降幅8%左右。

尽管奶牛存栏量下降,但由于乳制品产奶量 (DMY) 提高,我们认为产能在一段时间内仍相对过剩,2025年产量和消费量主要由需求端决定,保守考虑我们认为明年产量与今年接近,价格或将维持在当前的低位水平,而这个水平的价格将倒逼产能延续去化,进而带动行业逐步拐点向上,拐点或发生在2025年下半年到2026年上半年。

虽然需求端短期不会发生大的变化,但作为相对刚需的行业,供需状况一旦改善,市场出清将改善竞争环境、价格提升将改善利润率水平,两者将共同作用带动龙头企业业绩改善。

从公司基本面的角度:

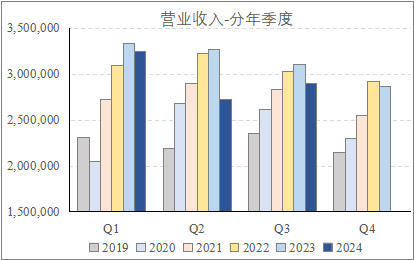

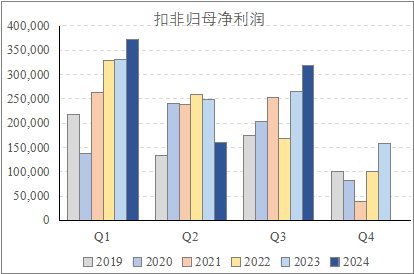

2024年二季度是公司最差的时候(渠道去库存),三季度是行业最差的时候(需求探底),供给和需求两侧叠加导致这种局面,但即使在这种特殊的环境中,公司的业绩表现仍维持稳定,三季报超出市场基于弱市环境给出的业绩预期。

收入受行业影响下降,但净利润增长。虽然收入受竞争加剧、需求萎缩影响小幅负增,但净利润同比正增长,主要由降本、控费带动。

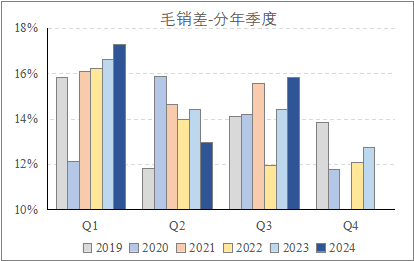

在行业竞争加剧和需求走弱的背景下,毛销差(毛利率-销售费用率)提升的意义很大。一般情况下,在行业下行周期,一方面,企业采购成本会下降,另一方面,企业需要加大产品折扣力度和投入更多营销资源以应对竞争加剧,两方面的作用一正一反,但往往后者起主导作用,也因此,毛销差在下行周期一般会下降。

然而,公司三季度毛销差显著增长,说明降本的作用超过了产品降价和营销费用投入的作用,这体现了公司产品力、渠道力、产业链等方面的韧性。

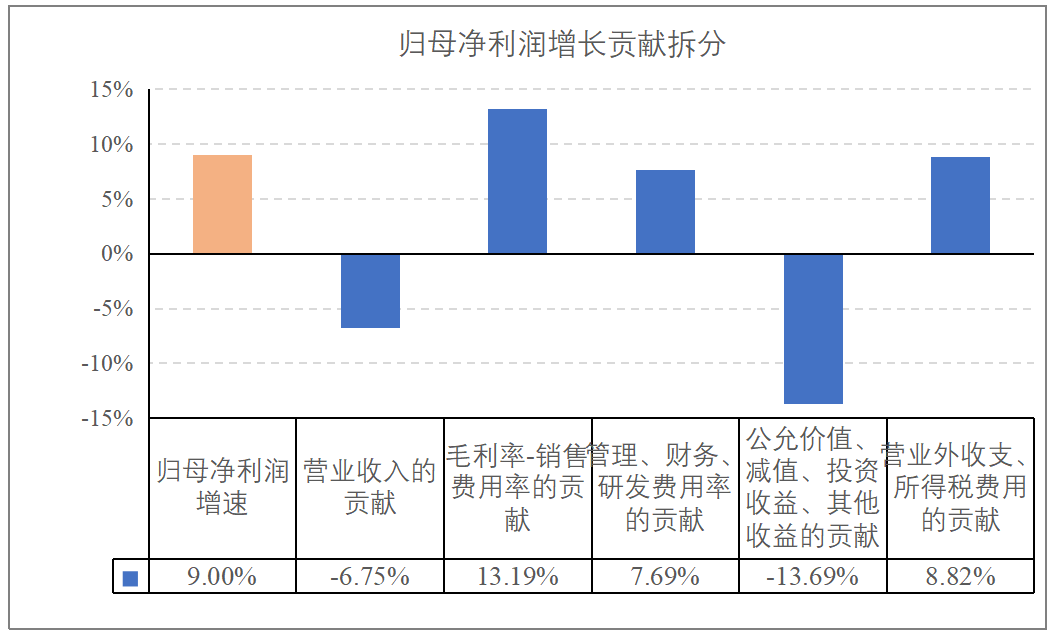

通过拆分净利润增长的贡献,则能够对未来盈利趋势进行大致研判。

由上图,三季度归母净利润增长主要由毛销差提升、管理费用和财务费用控费、营业外收支三个方面带动,而营收下降、公允价值变动和减值准备是主要的负面影响。而向后看:

营业收入预计将改善。首先,2025年将释放历史最强的财政扩张,力图改善经济大盘,而中央经济工作会议将消费作为2025年政策首要目标,基准情形下,明年需求不会比今年更差;其次,供给侧逐步出清,散奶和小乳企退出,龙头市场份额有望提升;第三,2024年3月至7月公司为去库存加大促销和折扣,这种影响在2025年不再存在;第四,公司为应对消费形势也在做积极调整,如面向下沉市场推出质价比产品。

毛利率水平预计将维持稳定。一方面,成本端原奶价格预计将在低位维持较长时间;另一方面,供给侧逐步出清或改善竞争环境;此外,公司在应对复杂局面时具有产业链和品牌等方面的优势。

销售费用率预计将下降。公司在接受调研时也曾预计,一方面,营收增长将有利于规模效应,另一方面,通过数字化手段进行更精准的营销仍是趋势。

管理费用率、财务费用率、研发费用率预计将维持稳定。

公允价值、减值的负面影响将逐步减轻。过去两年,原奶价跌导致公司参股上游公司以及库存减值,对业绩产生较大影响,随着原奶周期临近拐点,这方面的负面影响将逐步减轻。

营业外收支2024年无基数影响。

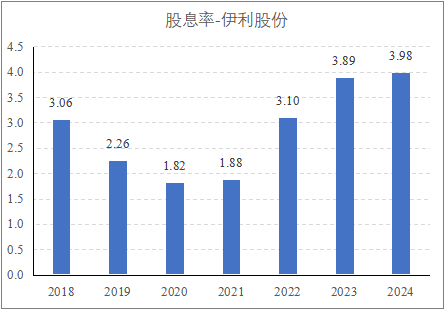

综上,2025年业绩向上的动能来自营规模和毛销差向上、减值向下,若三个方面带动净利润率改善超过2个点,公司业绩增长有望超过10%(2024年公司有25亿股权投资收益,拉高部分基数),进而,目前股价对应的动态PE低于15倍。同时,当前股价对应的股息率水平已经接近4%,达到历史最高水平,这在低利率环境中具备较强吸引力,也能够对价格形成支撑作用。

更多研究观点、调研信息等,请关注我们,全网同号。

本文作者可以追加内容哦 !