自2022年诺亚组建CIO办公室以来,先后发布了8本CIO投资策略报告,从宏观局势、行业发展、 政策方向等多个维度,帮助高净值客户、专业投资人理解和认知我们当下所处的时代。

当下的时点,是华语财富管理者对于经济周期和地缘政治等建立革命性的新认知,进行个人、家庭和企业战略资产配置调整的关键决策期和关键行动窗口期。我们希望与财富管理者们一起洞察投资大趋势。

上周宏观趋势变化

本周大类资产走势研判

本周核心要点

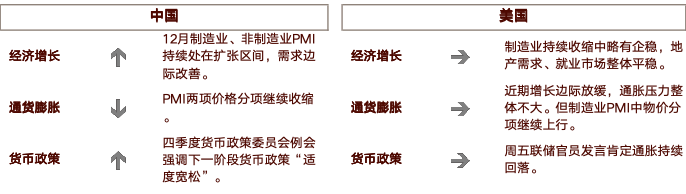

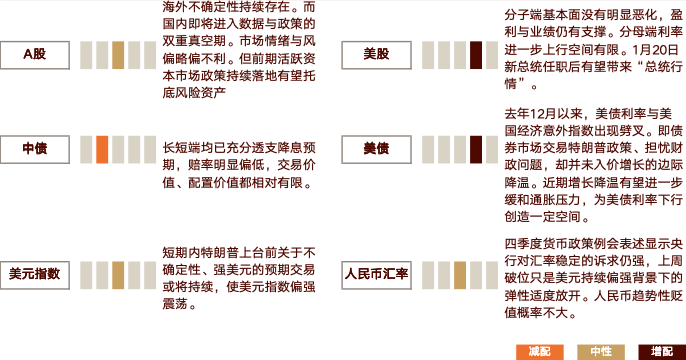

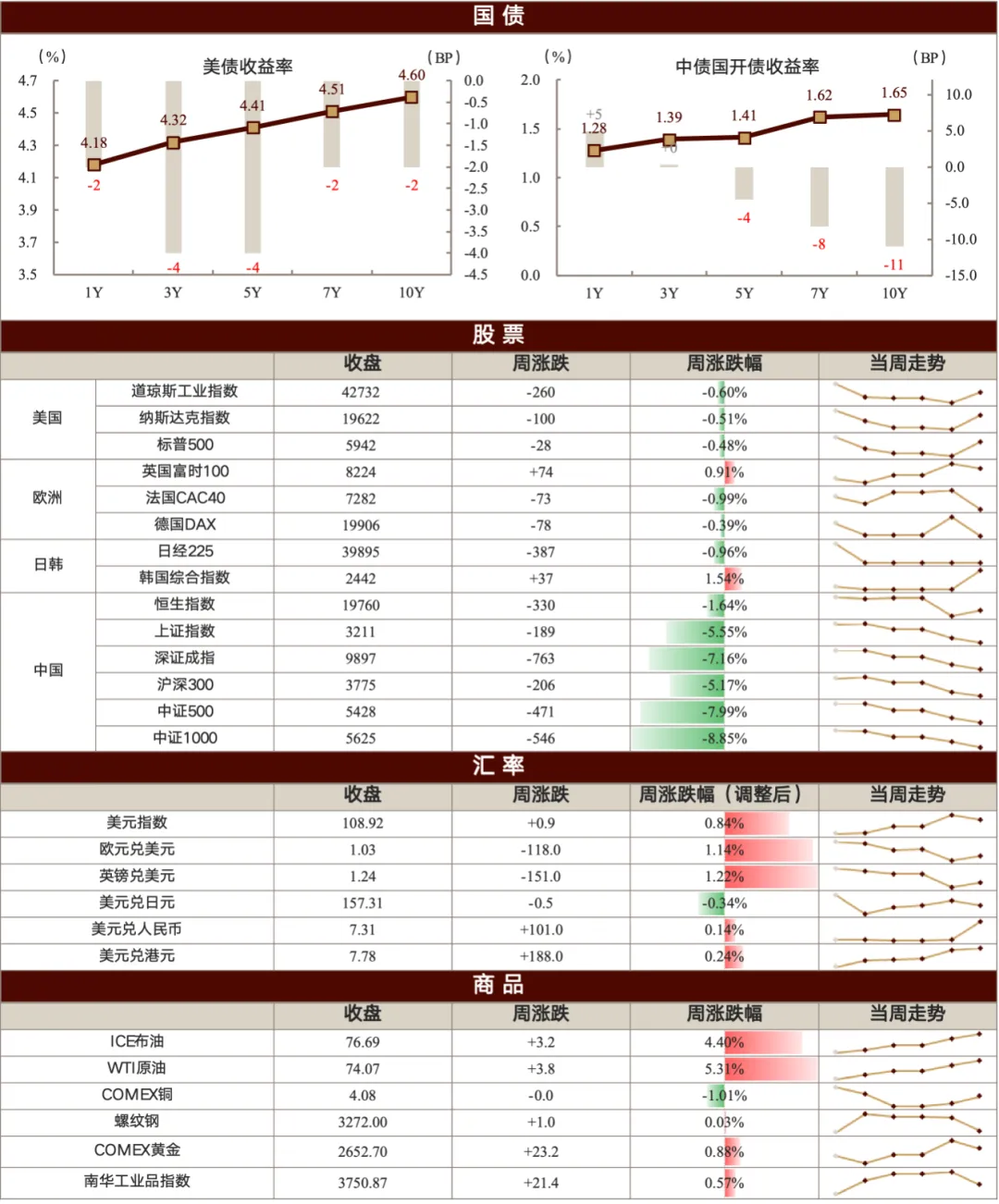

上周美国市场风偏明显回落。在基本面数据趋势性不强的背景下,市场交易特朗普上任在即的不确定性。经济政策不确定性指数快速上升。资金从估值较高的股票中流出,债券利率曲线下移,黄金价格创下自11月以来最大单周涨幅,表现出一定避险倾向。但周五随着好于预期的制造业PMI数据公布,风险偏好出现企稳,美元资产纷纷逆转。周度来看,美股三大指数仅小幅收跌,美债利率曲线小幅下移,黄金仍然收涨。

后续短期而言,下周宏观层面重点关注大小非农数据,高频数据看就业市场整体稳定,预计不会形成过大冲击。中期来看,去年12月以来,美债利率与美国经济意外指数出现噼叉。即债券市场交易特朗普政策、担忧财政问题,却并未入价增长的边际降温。近期增长降温有望进一步缓和通胀压力,为美债利率下行创造一定空间。对美股而言,分子端基本面没有明显恶化,盈利与业绩仍有支撑。分母端利率进一步上行空间有限。1月20日新总统任职后有望带来“总统行情”。

特朗普上台临近,海外风险事件增加,国内基本面未出现方向性逆转,市场对数据偏悲观解读,股票市场交投热度明显回落。融资盘开始降杠杆杀跌。全周来看,A股缩量调整,权重板块相对有韧性,小盘股仍弱势,市场赚钱效应较差,概念轮动较快且热点分散。债券市场,央行维稳流动性态度积极,年底年初买盘需求较大,股债跷跷板进一步助推情绪,利率继续往下突破新低。

后续来看,海外新总统上台可能带来的不确定性持续存在。不论是关税还是强美元,都对国内环境不利。而国内即将进入数据与政策的双重真空期。市场情绪与风偏略偏不利。但前期包括回购便利、股票回购增持再贷款等加码政策持续落地有望托底风险资产。债券市场主要问题仍是长短端均已充分透支降息预期,赔率明显偏低,交易价值、配置价值都相对有限。

美元指数上周表现强势,续创两年来新高。全球风偏回落以及Markit PMI终值显示美欧基本面分化扩大或是主要原因。其他经济体货币中欧元跌幅明显,英镑走势受英国基本面压制,日元跌幅相对较小。人民币对非美货币仍然偏强,但对美元贬值破位,突破7.3。

后续短期内,特朗普上台前关于不确定性、强美元的预期交易或将持续,使美元指数偏强震荡。但对人民币而言,四季度货币政策例会表述显示央行对汇率稳定的诉求仍强,上周破位只是美元持续偏强背景下的弹性适度放开。而防范汇率超调仍是央行底线。人民币趋势性贬值概率不大。

海外宏观经济与政策跟踪

1 美国经济韧性仍强,制造业初见企稳

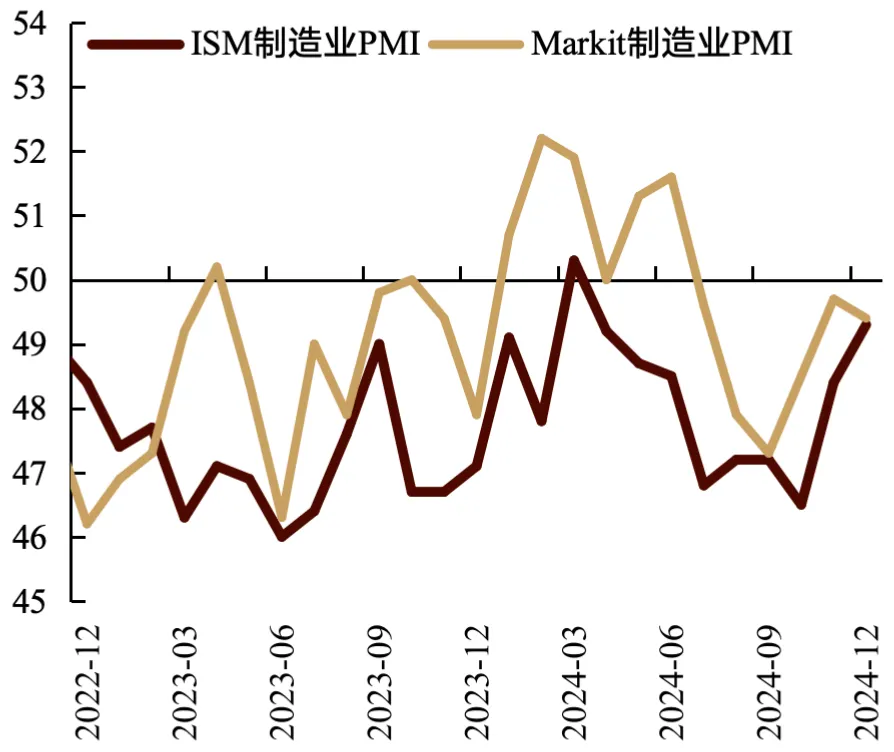

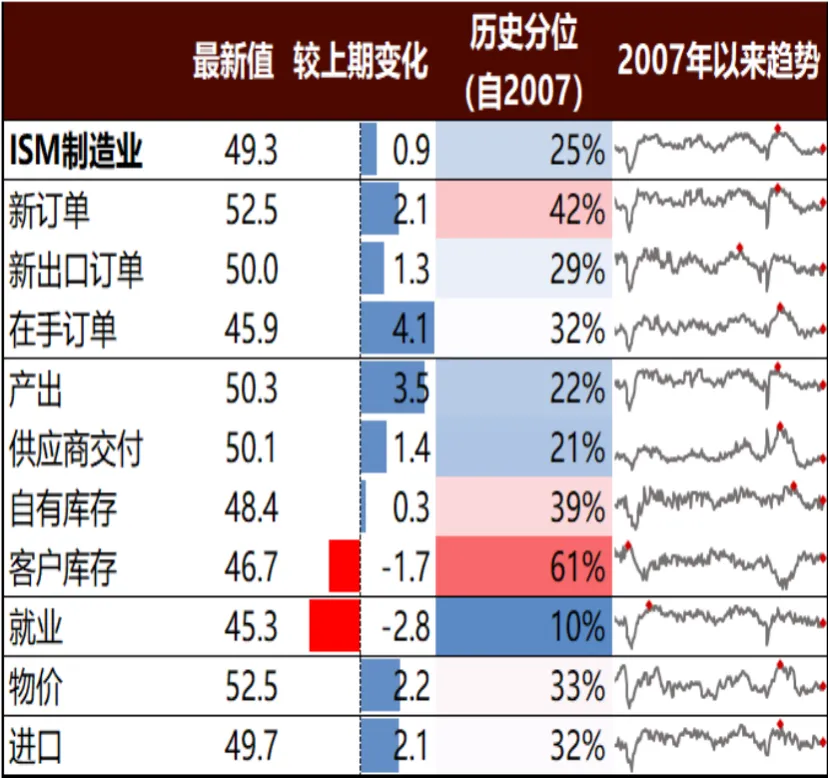

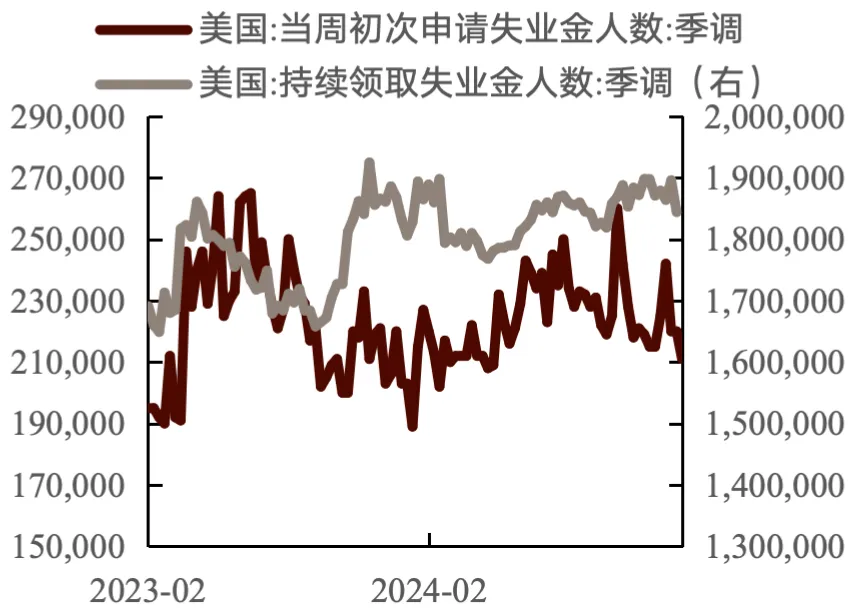

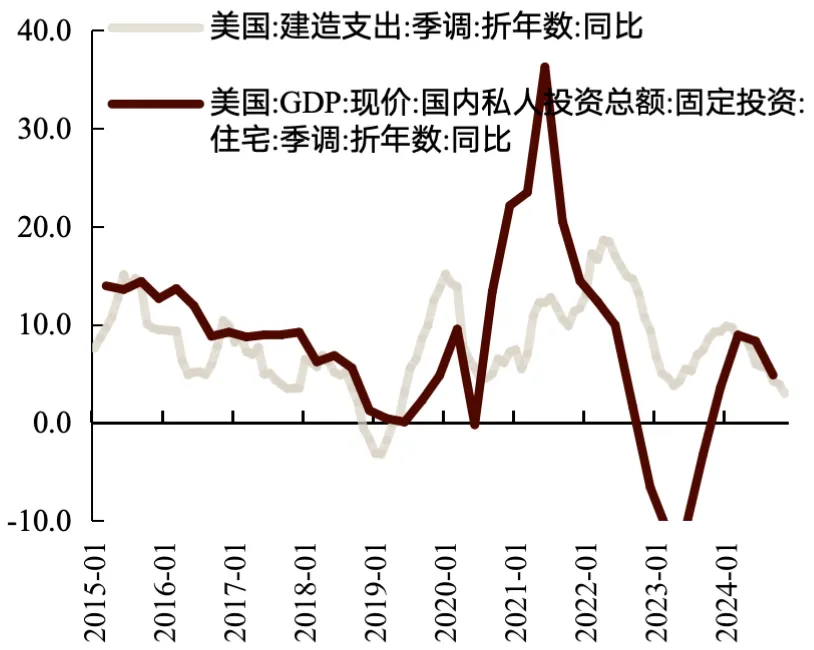

上周美国经济数据喜忧参半,整体显示出经济的较强韧性。制造业方面,年底出现企稳迹象。12月Markit PMI终值由48.3上修至49.4,12月ISM PMI录得49.3,好于预期48.3,前值48.4。仍在收缩区间,但数据为9个月来最高值。大多数分项出现了连续两个月来的改善。其中新订单、新出口订单双双回升,处在扩张区间。就业分项是主要拖累,由48.1回落至45.3。但预计12月就业市场整体仍然稳定。从高频数据看,上周初请失业金人数21.1万人,预期22.2万人,前值21.9万人。至12月21日当周续请失业金人数184.4万人,预期189万,前值189.6万。地产市场总体平稳。11月成屋签约销售指数环比2.2%,高于前值的1.8%和预期的0.7%。11月名义建筑支出环比持平,略低于预期的温和增长。其中私人、公共住宅支出保持温和增长,公共非住宅支出是主要拖累。

图:美国制造业PMI

图:美国ISM制造业PMI分项

图:美国高频失业金申领人数

图:美国名义建筑支出

数据来源:Wind、歌斐资产

国内宏观经济与政策跟踪

1 政策加码效果进一步显现

PMI维持在扩张区间

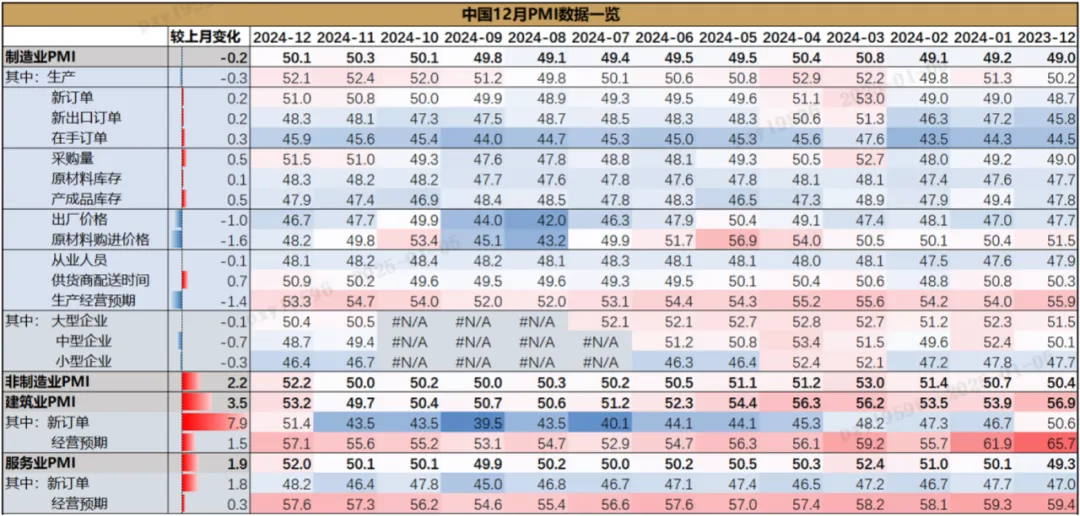

国内公布12月PMI,经济整体表现不差,政策支持部分有明显改善。12月制造业PMI边际回落0.2pct至50.1,略低于预期的50.3。但仍位于荣枯线上且高于往年同期水平。结构上看,内外需求同步改善,新订单、新出口订单均有逆季节性回升。生产受季节性影响边际回落,但仍在扩张区间。但两项价格指标仍环比回落,PPI环比回升趋势尚未形成。行业上看,受以旧换新政策带动,消费品制造业边际上行0.6pct至51.4,改善较快。

12月非制造业PMI跳升至52.2,为4月以来高点,上行幅度也是历史同期最大。建筑业、服务业景气同步大幅扩张,分别上行3.5pct/1.9pct。或与政策加快落地有关。

图:12月PMI一览

数据来源:Wind、歌斐资产

2 货币政策委员会四季度例会召开

货币政策“适度宽松”

中国人民银行货币政策委员会2024年第四季度例会指出国内经济“稳中有进”,但内需不足、风险较多等困难仍存。

对于下阶段货币政策,会议表述从“精准有效”调整为“适度宽松”,与政治局会议来的定调抑制。流动性“合理充裕”调整为“充裕”。会议提到将“择机降准降息”。

汇率层面,本次会议将“强化预期引导、增强汇率弹性的表述”调整为“增强外汇市场韧性,稳定市场预期”。稳汇率的权重有所增加。预计后续政策将兼顾内外政策环境,在多重目标间实现平衡。

对于结构性政策工具,会议指出要落实好存续结构工具,用好资本市场支持工具。近期SFISF第二批中标落地,实现了扩容降费,股票增持回购再贷款的操作制度也迎来优化。下一阶段或将更多关注对小微企业的金融支持。

地产政策层面提及加大存量商品房、土地盘活力度,推动地产市场“止跌回稳”。“完善房地产金融基础性制度”的诉求下,一方面或对房企提供更多金融支持,另一方面也可能在地产收储等领域推出更多金融创新。

全球大类资产表现回顾及展望

1 美国市场

上周美国市场风偏明显回落。在基本面数据趋势性不强的背景下,市场交易特朗普上任在即的不确定性。经济政策不确定性指数快速上升。资金从估值较高的股票中流出,债券利率曲线下移,黄金价格创下自11月以来最大单周涨幅,表现出一定避险倾向。但周五随着好于预期的制造业PMI数据公布,风险偏好出现企稳,美元资产纷纷逆转。周度来看,美股三大指数仅小幅收跌,美债利率曲线小幅下移,黄金仍然收涨。

后续短期而言,下周宏观层面重点关注大小非农数据,高频数据看就业市场整体稳定,预计不会形成过大冲击。中期来看,去年12月以来,美债利率与美国经济意外指数出现噼叉。即债券市场交易特朗普政策、担忧财政问题,却并未入价增长的边际降温。近期增长降温有望进一步缓和通胀压力,为美债利率下行创造一定空间。对美股而言,分子端基本面没有明显恶化,盈利与业绩仍有支撑。分母端利率进一步上行空间有限。1月20日新总统任职后有望带来“总统行情”。

2 中国市场

特朗普上台临近,海外风险事件增加,国内基本面未出现方向性逆转,市场对数据偏悲观解读,股票市场交投热度明显回落。融资盘开始降杠杆杀跌。全周来看,A股缩量调整,权重板块相对有韧性,小盘股仍弱势,市场赚钱效应较差,概念轮动较快且热点分散。债券市场,央行维稳流动性态度积极,年底年初买盘需求较大,股债跷跷板进一步助推情绪,利率继续往下突破新低。

后续来看,海外新总统上台可能带来的不确定性持续存在。不论是关税还是强美元,都对国内环境不利。而国内即将进入数据与政策的双重真空期。市场情绪与风偏略偏不利。但前期包括回购便利、股票回购增持再贷款等加码政策持续落地有望托底风险资产。债券市场主要问题仍是长短端均已充分透支降息预期,赔率明显偏低,交易价值、配置价值都相对有限。

3 外汇市场

上周美元指数表现强势,续创两年来新高。全球风偏回落以及Markit PMI终值显示美欧基本面分化扩大或是主要原因。其他经济体货币中欧元跌幅明显,英镑走势受英国基本面压制,日元跌幅相对较小。人民币对非美货币仍然偏强,但对美元贬值破位,突破7.3。

后续短期内,特朗普上台前关于不确定性、强美元的预期交易或将持续,使美元指数偏强震荡。但对人民币而言,四季度货币政策例会表述显示央行对汇率稳定的诉求仍强,上周破位只是美元持续偏强背景下的弹性适度放开。而防范汇率超调仍是央行底线。人民币趋势性贬值概率不大。

图表:金融市场周度跟踪(2024/12/30-2025/1/3)

*图表于北京时间每日晚间更新,中债、亚洲股市、美元兑人民币、螺纹钢及南华工业品指数为当日数据,其他数据均为上一交易日的收盘情况。此外,欧元兑美元、英镑兑美元的涨跌幅数据为经间接价格法调整后的美元兑欧元、美元兑英镑的涨跌幅。

$诺亚财富(NYSE|NOAH)$$诺亚控股(HK|06686)$

本文作者可以追加内容哦 !