2024年,我国债券市场呈现“二级市场大好,一级市场小好”的特征,二级市场收益率保持下行趋势。

货币政策方面,2024年以来人民银行坚持支持性的货币政策,有力有效支持经济回升向好。一是保持货币信贷合理增长、保持流动性合理充裕,包括2月、9月各降准0.5个百分点,以及各项货币政策工具的组合运用。二是推动社会综合融资成本下降,1月下调支农支小再贷款、再贴现利率0.25个百分点,7月、9月下调公开市场7天期逆回购操作利率各0.15个百分点,引导LPR等市场利率下行,1年期及5年期LPR分别下降0.35个百分点、0.6个百分点。三是引导信贷结构调整优化,出台包括降低存量房贷利率、统一首套二套房贷款最低首付比例、优化保障性住房再贷款在内的房地产支持政策,创设金融机构互换便利与股票回购、增持再贷款,支持股市稳定发展。

财政政策方面,2024年我国实施了积极的财政政策,有力促进了经济社会发展。一是进一步增大财政支出规模,全年安排财政赤字4.06万亿,新增地方政府专项债务限额3.9万亿,发行1万亿超长期特别国债,全年一般公共预算支出规模达到28.55万亿。二是组合使用赤字、专项债、超长期特别国债、增发国债、税费优惠、财政补助等多种政策工具,进一步撬动投资、激发消费。三是三项政策协同发力,“6+4+2”万亿化债方案落地,大幅减轻地方政府压力,更有利于专注于地方经济发展。四是出台支持房地产市场税收政策、专项债券支持回收闲置存量土地政策,支持推动房地产市场止跌回稳。12月召开的全国财政工作会议进一步明确,2025年实施更加积极的财政政策,打好政策“组合拳”。

债券一级市场方面。2024年利率债发行规模22.25万亿元,同比增长8.94%,其中国债发行规模增长12.39%、地方债发行规模增长4.83%。2024年信用债发行规模20.41万亿元,同比增长7.46%,其中非政策性金融债、公司(企业)债、非金融企业债务融资工具发行规模分别增长10.32%、-1.12%、13.34%。具体看:非政策性金融债方面,商业银行资本债券继续放量,同比发行规模增长69.95%;公司(企业)债方面,由于城投债的审核政策继续保持收紧状态,市场规模略有收缩;非金融企业债务融资工具方面,产业类公司发行规模有所提升。城投债方面,截至2024年末Wind口径城投债余额10.88万亿元,较年初下降4.30%,较2023年9月末(城投债新政出台时)下降5.58%,主要是一揽子化债背景下城投企业的公司(企业)债、非金融企业债务融资工具发行政策收紧所致。

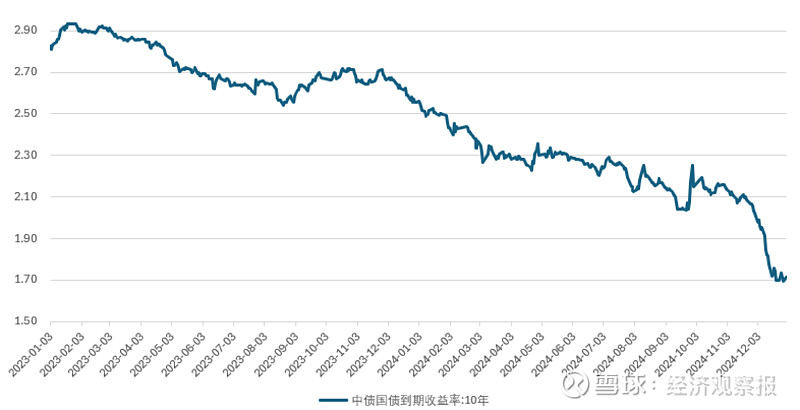

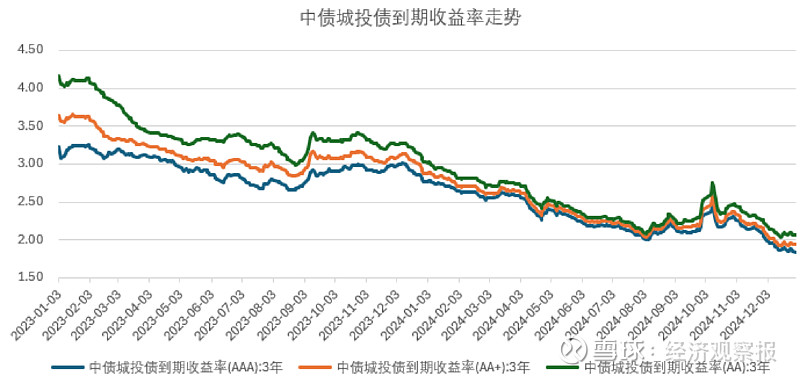

债券二级市场方面。2024年在宽货币环境下,国债到期收益率总体呈现出下行趋势,除924新政及10月一揽子增量政策公布后短暂脉冲式调整外,全年几乎呈现出单边下行趋势,四季度10年国债到期收益率快速突破1.7%整关,达到12月底的历史最低水平(1.69%)。信用债方面,受无风险利率下降、资金宽松、城投债供给减少影响,债券到期收益率大幅下行、信用利差大幅收窄。

图:中债国债到期收益率走势图

图:中债城投债到期收益率走势图

二、2025年债券市场展望

我们认为,2025年债市整体收益率预计继续呈现下行态势,利率债进入“1%时代”,10年期国债收益率期间在1.3%—2.0%之间,信用利差保持低位,但债市整体波动将更加频繁。利率债供给同比将显著提高,信用债发行量同比稳中小降,信用债资产荒仍难以缓解。信用债结构上,产业债发行量增加,城投债发行量减少,同时更侧重于创新品种和服务国家战略。

第一、2025年债市整体收益率将同比下行,利率债进入“1%时代”,信用利差保持低位,但债市整体波动将更加频繁。2025年宏观经济将处于“政策底”向“经济底”传导的时期,这一阶段将持续有稳增长的政策出台以刺激经济增长,预计2025年降息幅度有望达40BP,降准幅度有望达100BP,10Y国债利率明年全年的运行区间预计为1.3%—2.0%。在“6+4+2”化债背景下,城投债审核端仍将趋严,供给持续收缩,而产业债由于部分城投主体成功转型产业类主体和经济触底回升的预期发酵,供给或将边际增加,但由于经济修复需要时间,预计增量不大。但整体看信用债的资产荒态势短期内难以逆转,故信用利差仍将保持低位。同时,由于“理财—债基赎回”、股市分流配债资金、外资行为这三个扰动因素将持续在2025年发酵,债市的波动将会加大。

第二、2025年利率债发行量同比将继续增长,信用债发行量预计同比稳中小降,信用债资产荒仍难以缓解。信用债结构上,产业债发行量将增加,城投债发行量将减少。2024年12月召开的全国财政工作会议已明确2025年将实施更加积极的财政政策,加上“6+4+2”万亿化债方案的落地,2025年利率债供给将显著高于2024年,更多资金用于化债、收储、项目资本金和补充中小银行资本金。同时,“6+4+2”化债方案对城投债供给有较强的挤出效应,地方政府将用部分低利率政府债置换部分成本较高的城投债,叠加城投债审核端的持续趋严,不满足交易所“335”指标或交易商协会“财政性现金流测算”城投主体仅允许“借新还旧”,新增批文数量少,城投债的发行量将同比减少。而新增的城投转型产业类主体和新打造的产业类主体虽有一定的新增发行量,但绝对值仍较少,同时经济修复仍需时间,纯产业债发行量预计仅小幅增长,整体增量仍无法实质性缓解信用债资产荒。

第三、2025年债券市场服务国家战略仍将是重点,如乡村振兴、科技创新、一带一路、碳中和等;债市创新发展助力建设金融强国,创新业务市场将继续扩大:REITs\CRMW\CDS等。根据党中央对金融工作的相关要求,中国证监会、沪深交易所、交易商协会等债券监管机构多次提出要进一步推动债券产品创新,鼓励发行人发行绿色债、碳中和债、科创债、乡村振兴债、一带一路债等专项品种。在创新业务方面,2024年国内REITs新增上市25只REITs,发行规模达541亿元,创历史新高,2025年新增供给预计仍将维持高位。同时,随着民营企业、房地产企业债券融资规模的不断扩大,通过发行CRMW等信用风险缓释工具,能够有效提振市场信心,促进民企、房企扩大债券融资渠道和融资规模,有效体现了新型金融工具支持实体经济发展的理念。因此,继续推动发行各类专项债券品种,大力发展公募REITs、CRMW、CDS等创新金融工具,以更好地服务实体经济和国家战略,仍将是2025年债券市场的重点发力方向。

(作者系申万宏源证券固定收益融资总部总经理,申银万国研究所有限公司董事 )

#数据基建顶层设计出炉 ,哪些板块受益?#

$信用债ETF博时(SZ159396)$ $30年国债指数ETF(SH511130)$ $国开ETF(SZ159650)$

本文作者可以追加内容哦 !