BTK抑制剂市场硝烟弥漫,存亡之战已经打响!

近日,赛诺菲的Rilzabrutinib在中国申报上市,用于治疗免疫性血小板减少症(ITP)。这意味着,国内BTK抑制剂市场“六强争霸”格局初现端倪。

01

发力自免

BTK抑制剂市场,如今已是一片烽火连天的混战之地。

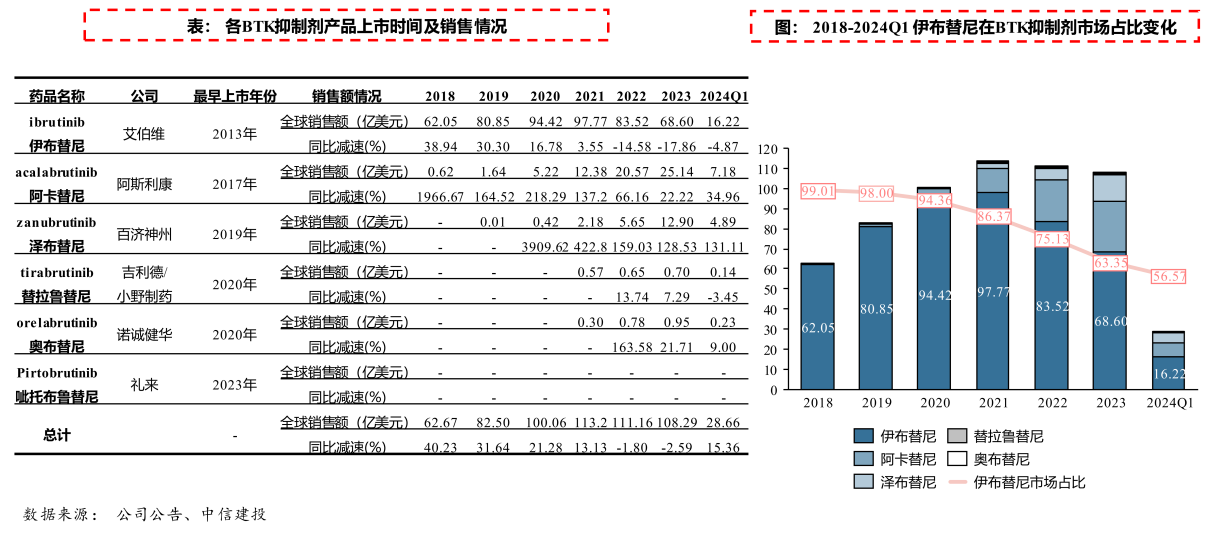

在赛诺菲Rilzabrutinib申报上市之前,国内已有5款BTK抑制剂获批,包括艾伯维/强生的伊布替尼、阿斯利康的阿可替尼、百济神州的泽布替尼、诺诚健华的奥布替尼、礼来的Pirtobrutinib(匹妥布替尼),适应症主要集中在血液瘤,仅有少数获批自免疾病。

由此可见,发力自免适应症,成为一条差异化突围之路。赛诺菲的Rilzabrutinib,便是这一策略的体现。

图片来源:财通证券研报

自免赛道的强者,不仅仅只有艾伯维、强生,赛诺菲的实力也不容小觑,比如王牌产品Dupixent(度普利尤单抗)就是年销售额超百亿美元的“超级重磅炸弹”,而且还有丰富的自免管线,其中就包括BTK抑制剂组合产品。

前述在中国申报上市的Rilzabrutinib,便是一款口服、可逆的共价BTK抑制剂,由赛诺菲以近37亿美元收购Principia Biopharma而获得,目前还在美国和欧盟接受监管审查,FDA的PDUFA日期为2025年8月29日。

如果能获得批准,Rilzabrutinib将成为首款治疗ITP的BTK抑制剂。ITP是一种严重的获得性自身免疫性血液疾病,其特征是血小板数量减少,导致容易发生出血和瘀斑,严重的出血可能导致内脏出血或颅内出血,危及生命。

赛诺菲在2024年4月宣布Rilzabrutinib治疗持续性或慢性ITP成年患者的III期LUNA 3研究达到主要终点,并于同年8月在ASH 2024会议上公布了具体数据:Rilzabrutinib组产生持久血小板应答的患者比例显著高于安慰剂组,且安全性与既往研究一致。

除了ITP适应症,Rilzabrutinib还在探索更多免疫性疾病,包括IgG4相关性疾病、慢性自发性荨麻疹、哮喘、温抗体型自身免疫溶血性贫血、结节性痒疹等。赛诺菲预计,Rilzabrutinib有望成为覆盖多适应症的“重磅炸弹”,为公司带来高达22亿至55亿美元的峰值销售额。

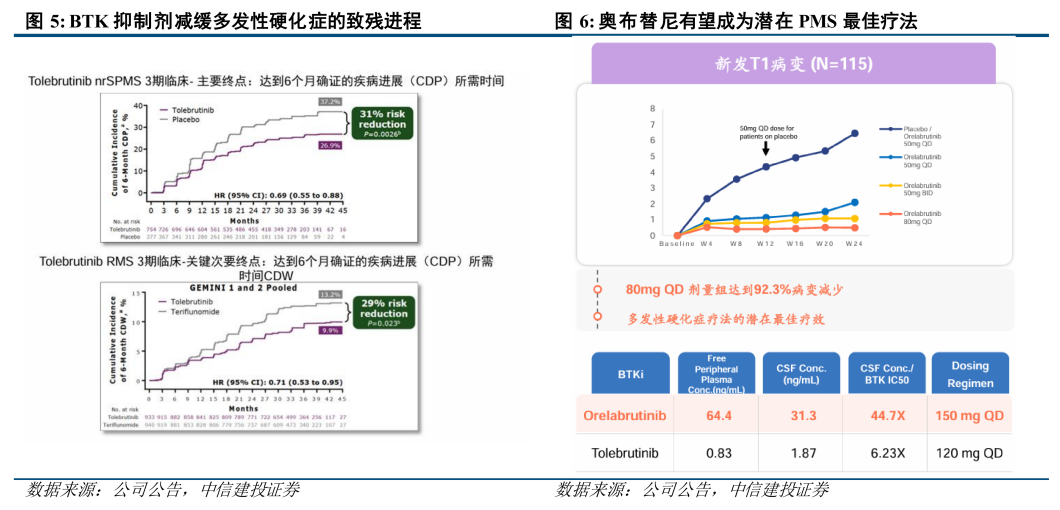

值得一提的是,赛诺菲另一款口服、能穿越血脑屏障的BTK抑制剂Tolebrutinib,也取得了突破性进展:治疗非复发性继发进展型多发性硬化(nrSPMS)的HERCULES三期研究已达到主要终点,成为首个且唯一能延缓nrSPMS患者残疾累积的药物。

目前,赛诺菲正在完成向FDA递交Tolebrutinib新药申请的最终准备,并在多个Ⅲ期试验中评估治疗多种类型多发性硬化的潜力。

当然,走出差异化突围之路的并非只有赛诺菲一个。

02

差异化突围

由于BTK异常激活不仅与多种血液瘤疾病相关,还与多种自免疾病密切相关,因此拓展至自免适应症,成为其中一条突围之路。

除赛诺菲外,全球还有不少药企开展了针对自免疾病的临床研究,包括诺华Remibrutinib、罗氏Fenebrutinib、诺诚健华的奥布替尼、和黄医药/创响生物IMG-004等。

早在2023年8月,诺华就已宣布Remibrutinib治疗慢性自发性荨麻疹(CSU)的III期REMIX-1和REMIX-2两项研究均取得积极结果,达到所有主要终点和次要终点。

目前,Remibrutinib正在提交上市申请,若能获批,将有望成为十年来首个治疗CSU的新型药物。而且,诺华还在探索Remibrutinib用于多发性硬化症(MS)、化脓性汗腺炎(HS)、慢性诱发性荨麻疹、食物过敏等多个疾病的治疗潜力。

MS是一种自身免疫性中枢神经系统疾病,为年轻人非创伤性残疾的主因,发病通常在20-40岁,患者数量众多(2022年全球近300万人)。由于患者治疗周期长(需要终生服药)、治疗意愿高,诞生了一些“重磅炸弹”,比如罗氏的奥瑞珠单抗、诺华的奥法妥木单抗。

由此,罗氏进一步布局了三代BTK抑制剂Fenebrutinib,目前已处于III期阶段。

2024年9月,罗氏公布了II期FENopta开放标签扩展(OLE)研究的最新结果:接受Fenebrutinib长达1年治疗的复发性多发性硬化症(RMS)患者保持非常低的疾病活动水平,并且残疾状况没有进展。在OLE期间,96%的患者在1年内疾病无复发。

图片来源:中信建投证券研报

另外,诺诚健华的奥布替尼、礼来的匹妥布替尼、渤健的BIIB091,均在开展针对MS的临床研究。其中,奥布替尼已获FDA批准开展治疗原发进展型多发性硬化(PPMS)和继发进展型多发性硬化(SPMS)的Ⅲ期临床研究。

值得一提的是,奥布替尼已获批用于多个血液瘤,包括慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL)、套细胞淋巴瘤(MCL) 、边缘区淋巴瘤(MZL)等。尤其凭借中国首个且唯一获批用于MZL的差异化优势,奥布替尼在2024年前三季度实现收入同比大幅增长45%至6.93亿元。

在自免领域,奥布替尼还在推进治疗ITP的Ⅲ期临床,治疗系统性红斑狼疮(SLE)的IIb期研究和视神经嵴髓炎谱系疾病(NMOSD)的Ⅱ期研究,以及CSU、HS等潜在适应症。

然而,在这场存亡之战中,仅依靠拓展自免适应症还难以突围,稳驾长远之舟。

03

存亡之战

随着众多药企蜂拥而至,BTK抑制剂市场竞争日趋激烈。

据公开资料显示,目前国内至少有20款BTK抑制剂已进入临床研究阶段。而在仿制药方面,伊布替尼的核心专利将在2026年12月28日到期,国内已有至少10家药企布局伊布替尼的仿制药。

一个不容忽视的现象是,由于赛道太拥挤,首药控股发布公告称,调整SY-1530的后续开发策略,主动终止单药治疗复发/难治性MCL等B细胞来源非霍奇金淋巴瘤的临床开发,计划探索该药在其他适应症上的潜力。

而另一边,礼来选择将三代BTK抑制剂匹妥布替尼在中国大陆的进口、销售、推广和分销权利交给信达生物。这样的强强联合策略,无疑有利于形成更强的竞争力,共同抵御市场风险。

匹妥布替尼是礼来豪掷80亿美元收购Loxo Oncology而获得,为全球首个且唯一获批的非共价(可逆)BTK抑制剂,由于不是与C481位点结合,显示出克服对共价BTKI耐药性的潜力。

值得一提的是,为了验证全球BIC实力,匹妥布替尼采取“一挑三”策略,开展了头对头伊布替尼、泽布替尼、阿卡替尼的临床试验。

目前,匹妥布替尼已在美国获批治疗MCL、CLL/SLL,2024年10月在中国获批用于治疗既往接受过至少两种系统性治疗(含BTK抑制剂)的复发或难治性MCL成人患者。2024年上半年,匹妥布替尼全球销售额达到1.42亿美元。礼来预计,该药在2030年慢淋市场的年销售额能达到30亿美元。

要知道,百济神州的泽布替尼之所以能实现销售收入快速增长,并不断抢占伊布替尼的市场份额,与头对头完胜伊布替尼密不可分。

图片来源:中信建投证券研报

除此以外,一些药企还把手伸进了BTK抑制剂耐药市场,开发BCL-2抑制剂、BTK PROTAC等。

BCL-2抑制剂方面,艾伯维的Venclexta(维奈克拉)联用伊布替尼,已在临床研究中显示出优异疗效;百济神州的Sonrotoclax联合泽布替尼治疗R/R CLL/SLL患者,显示出97%的总缓解率(ORR)和57%的完全缓解(CR)率;诺诚健华的奥布替尼联用ICP-248一线治疗CLL/SLL已处于临床Ⅱ/Ⅲ期。

亚盛医药APG-2575联合阿斯利康的阿可替尼一线治疗初治CLL/SLL患者已处于III期阶段;正大天晴的BCL-2抑制剂TQB3909,在Ⅰ期研究中显示出对BTK抑制剂耐药的R/R CLL/SLL患者的ORR为83.3%,CR/CRi为41.7%。

另外,百济研发的BTK降解剂BGB-16673也展现出了初步疗效:针对华氏巨球蛋白血症(WM)患者的ORR为90%,在接受过大量BTK抑制剂治疗的R/R WM治疗的患者(包括患有BTK和CXCR4突变的患者)中表现出良好的抗肿瘤活性。

目前,BGB-16673正在全球多个国家同步开展I/II期临床研究,此前还获得FDA授予快速通道认定,用于治疗既往接受过至少两线治疗(包括BTK抑制剂和BCL2抑制剂)的R/R CLL/SLL成年患者。

04

结语

综上可见,BTK抑制剂的存亡之战已经全面展开,各大药企都在为争夺市场份额而竭尽全力。百济神州、诺诚健华等国内药企,正在通过头对头试验、联合用药等方式,不断提升自身产品的竞争力。

那些尚未上市的后来者们,能否在这场激烈的竞争中赢得一席之地呢?

参考资料:

1.各家公司的财报、公告、官微

2.财通证券、中信建投证券研报

$百济神州-U(SH688235)$ $诺诚健华-U(SH688428)$ $赛诺菲(NASDAQ|SNY)$

@东方财富创作小助手 #A50上演 “天地板”,市场经历了什么?# #A股利好接踵而至,抄底机会到了吗?# #“流感神药”需求暴涨,A股标的有哪些?#

本文作者可以追加内容哦 !