货币政策和财政政策是较常见的两大政策刺激工具,往往对经济复苏预期能够形成较强的影响。例如9月24日以来降准降息的货币政策和以旧换新、12万亿化债等财政政策全面发力,带动市场风险偏好大幅提升。而12月份重要经济工作会议定调“更积极的财政政策”和“适度宽松的货币政策”,体现了2025年有可能呈现“财政货币双宽松”的宏观环境。

一、历史“双宽”窗口期

历史上有过几次两大政策工具“共振”的窗口期呢?本文为大家一一梳理。

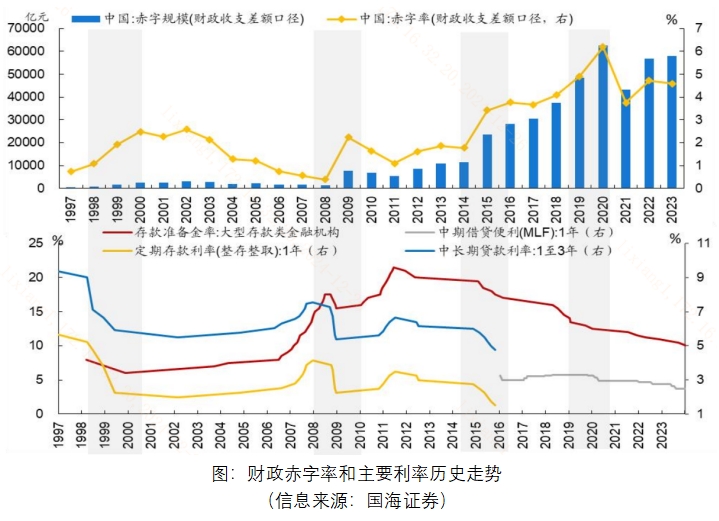

通过复盘,我国历史上一共出现过四轮“货币财政双宽”的周期。由于财政政策力度的一大衡量指标是财政赤字率、货币政策力度的一大衡量指标是银行存款准备金率(降准),根据这两大指标的变化,1998年-2000年、2008年-2009年、2014年-2016年、2019年-2020年是我国历史上出现过的“货币财政双宽”时点。

(1)1998-2000年

财政政策:赤字率由1.1%上调至2.5%,通过长期建设国债投资于交运、农林水利等基础设施、国企技术改造、西部大开发等。

货币政策:降准700个BP;降息342个BP。

(2)2008-2009年

财政政策:赤字率由0.4%上调至2.2%,发布“四万亿”刺激方案,主要投向廉租房、棚改、交通运输、城市电网改造等基建项目。

货币政策:未降准,降息189BP。

(3)2014-2016年

财政政策:赤字率由1.8%上调至3.8%,扩大地方政府债规模,投资于棚户区改造、一带一路等。

货币政策:降准300个BP;降息150BP。

(4)2019-2020年

财政政策:赤字率由4.9%上调至6.2%,大规模减税降费、特别国债、地方专项债扩容,主要投向基础设施建设和公共卫生相关支持。

货币政策:降准200个BP;未降息。

综合来看,过去四轮双宽周期下财政赤字率平均上调1.6个百分点,平均降准幅度275BP左右。

二、本轮“双宽周期”怎么看?

大家知道,货币财政“双宽”是为了更好地刺激经济,往往在经济有压力时采取这一组合工具。过去几轮宽松周期期间,我国外需仍有较大的增量贡献能力,例如2001年我国加入WTO、2013年“一带一路”方针的提出、2021年以来“新三样”的出口优势和东南亚、墨西哥等转口贸易的机遇。

然而,站在当前时点,新一任美国政府即将于2025年1月上台,结合其2018年任期情况,关税政策或进一步升级加码;欧元区方面,其经济仍然面临“滞胀”风险,整体对我国外需的承托力度不足。

外需波动时期,内需发力亟需宏观政策加力配合,大家或可对明年的财政货币政策抱有更大的期望。资本市场预期先行,大家或可关注A股市场新时代核心宽基A500指数,通过行业均衡方式布局A股核心资产,包含消费和科技两大高关注度行业龙头,或是当前较好的底仓资产。

相关产品:A500ETF(159339)

$A500ETF(SZ159339)$

-- -- --

$上证指数(SH000001)$$鲁抗医药(SH600789)$

#ETF大V观市##数据基建顶层设计出炉 ,哪些板块受益?##寒武纪涨超8%,站上700元再创新高#

本文作者可以追加内容哦 !