说一说明泰铝业的基本面。

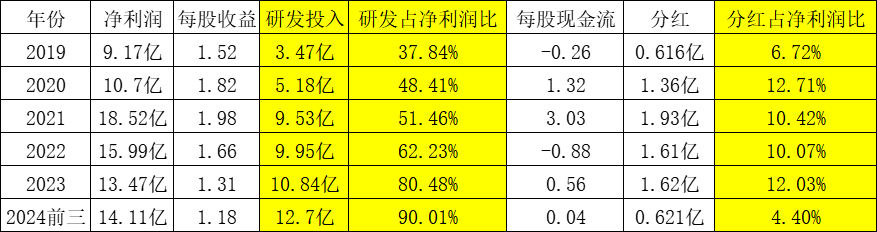

1、公司是赚钱公司。近5年净利润每股收益都在1.3至1.98之间,2024年前三季也有1.18元。

2、市盈率10倍左右,市净率0.86,净资产收益率8.19%,资产负债率25.17%。

但是为什么不涨。研发占了大头,分红只占10%。

1、公司管理层太扣,分红太低,近5年每年分红才占净利润的10%,太扣了。

2、现金流不行每股才0.04元,钱去那里了呢,看了一下,是因为2019年至2024年前三季研发投入分别是3.47亿,5.18亿元,9.53亿,9.95亿元,10.84亿,12.7亿,2024年前三季研发占净利润的90%,,管理层把净利润都投入到研发中去了。

近5年大涨阶段,2020年6月至2022年2月明泰铝业股价从6元升到33元,期间2020年和2021年的每股经营性现金流是1.32元和3.03元。大家分析一下现金流充沛时,公司有钱,股价大涨。

总结公司现在估值很好,但是不一定能涨。

追加内容

本文作者可以追加内容哦 !