前段时间听到联影医疗的超声设备在医院做临床实验啦,行业内的人士都想一睹这一影像巨头唯一缺口的超声影像产品的真容,借此谈一谈国内大影像医疗器械的龙头-联影医疗及其超声影像研发的经历, 联影医疗专注于X射线,CT, 磁共振,核医学等大影像设备,高举高打,经过十几年的发展,终于让国产大影像设备可以和国际大品牌影像企业掰-掰手腕的能力。

联影医疗的创立

上海联影医疗科技股份有限公司(联影医疗)成立于2011年,总部位于上海,联影医疗的创始人薛敏,1957年出生于湖北麻城,本科毕业于上海复旦大学物理系,硕士毕业于中科院武汉物理所,师从著名核磁共振专家吴钦义教授和叶朝辉院士,成为中国从事磁共振成像研究的第一人,这也为薛敏从事医疗器械创业打下了基础。随后其又赴美留学,在凯斯西储大学攻读生物医学工程博士学位。

1998年,41岁的薛敏走上回国创业之路,带着5人核心团队,在深圳创办了一家专攻磁共振的深圳迈迪特仪器有限公司,一年后,迈迪特研制出中国首台1.5T超导磁共振,并在国内外市场开始装机。但遇到谱仪、磁体、中央控制系统等核心部件均由外部采购,其中提供谱仪的那家公司后来被跨国巨头收购,不得已的薛敏,最后将公司出售给西门子,自己由创业者转型为职业经理人。

八年后,2010年薛敏决心抓住“新医改”东风,再度下海创业。一同离开的还有在西门子的同事张强,二人于2011年筹建了联影。

联影医疗的发展

据资料显示联影医疗的联合出资人是上海市国资委,所以联影医疗是一个标准的贵族出身(海归+政府背景+中科院技术资源),创业从不用担心“钱”的问题,这和同行业草根出身的时刻担心现金流断裂的民营企业不同,因此,联影成立之初,有资源有实力敢布局CT、MR等七大高端医疗设备产品线,并提出了必须全线覆盖、自主研发,对标国际顶尖水准。

享有天时、地利、人和的优势下,联影医疗不负众望,刚出道,就一次性推出了十余款产品,有CT、有磁共振,有PET/CT、有DR等,给市场带来极大冲击。

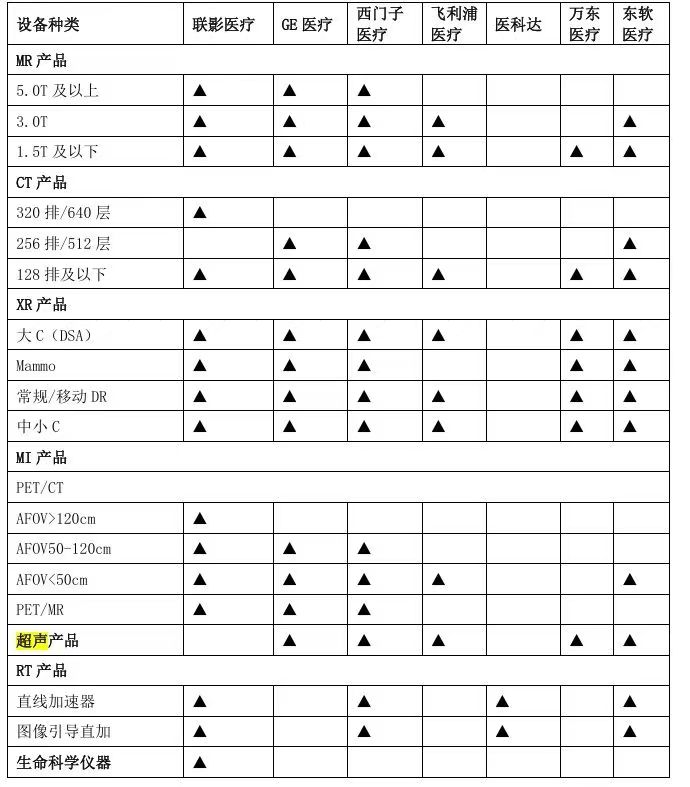

目前,联影医疗产品线覆盖高端医学影像诊断产品和放射治疗产品,实现了诊疗一体化布局。其产品线与国内外市场主要参与者对比如下:

由上表可知,在高端医学影像及放射治疗产品领域,联影医疗产品线的覆盖范围与GE医疗、西门子医疗、飞利浦医疗等国际厂商基本一致。也可以看出所处行业中,中低端产品市场已经逐步实现国产替代,高端产品以及超高端产品市场仍以进口品牌为主。

联影医疗的超声影像

医学影像包括传统的X射线,CT,磁共振和超声影像,超声影像是传统四大影像之一,作为一个影像公司,联影医疗不会不做超声影像的,按说能把大影像搞得风生云起,超声影像也不在话下吧,事实却是联影医疗的超声影像的研发之路几经波折,系统方案几经推翻。

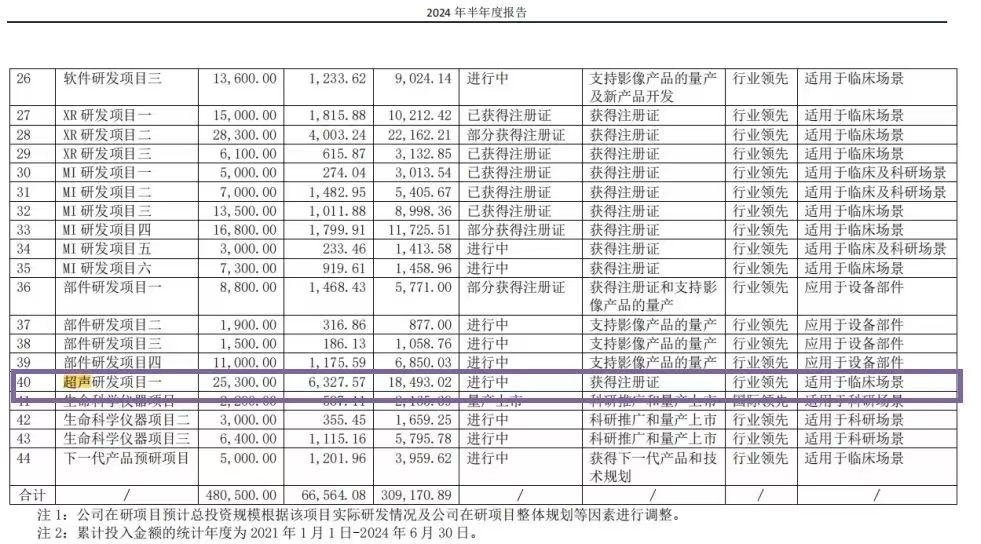

据了解联影医疗在2015年开始探索超声影像的系统方案设计,思路从国外寻找先进的技术方案尝试,不理想,2019正式成立超声事业部,设立在联影武汉研发基地,启动超声平台的预研,2021年超声项目正式立项。我们从联影医疗2022年年报,2023年年报和2024年半年报可以看出,超声项目总投入25300万元,2021年开始正式投入,截至2024年6月30日已经累计投入18493万元。

备注:按照高举高打,全系列覆盖的思路打造超声影像产品,2.5亿投入是远不够的。

器械之家的报道,2024年11月8日,联影医疗于武汉基地召开第二届投资者开放日活动,投资者关系记录表显示,在技术创新方面,联影医疗首次展现了其在超声产品领域的卓越研发能力。该超声产品线的设计目标是实现临床应用场景的全覆盖...。这一系列产品不仅有望满足国内市场的多元需求,还计划向全球市场扩展,进一步提升联影医疗在全球医学影像设备市场的综合竞争力。在超声领域的发展实际上经历了四年多的时间(仅算从正式立项的时间),凭借强大的平台技术支持,包括机电、算法等方面的突破,公司能够在短时间内完成从超高端系列、中端系列、便携系列和无线掌超等多个产品线的布局,成功覆盖全身、心脏、妇产和介入、临床影像等多个领域。

医疗超声影像产品展示

在国家知识产权局查到2022年递交的外观专利中,联影医疗的超声影像产品的外观如图:

从这个专利可以看到,联影医疗的超声影像外观设计和传统的超声台式产品相比还是有新意,例如大的竖型显示器显示图像,超简洁的控制面板等。

但实际上在笔者在临床医院看到的联影超声产品基本上是传统的高端台式超声设备的设计,我想更多的是为了迎合超声科医生的操作和看图习惯吧,所以创新和习惯有时候就是一种矛盾,一味的迎合习惯,就不会有创新。

超声研发之路为何那么难

大家可能有一个问题,联影搞大影像迅速,为啥搞一个超声设备迟迟推不出来而且还坚持搞,笔者凭借在医疗器械行业十五年的研发市场经验的理解是:

1. 超声影像设备是通过超声回波信号成像,回波信号不像X线的透射信号那么强,且超声扫描和算法是一体的,就导致超声系统处理的复杂性,既要考虑发射又要考虑接收,相互影响。而大影像设备扫描和数据算法的处理相对独立,例如:X线球管和探测器决定X线设备的图像质量,开始可以采用外购组装的方式,厂家重点投入在图像后处理端,而超声影像设备很难,超声探头可以外购,但是什么时序激励探头发射,采集回的回波信号如何处理才能获得好的图像质量,是

2. 国内的超声影像自主研发从2000年左右才开始,目前,超声厂家多只实现中低端超声成像技术;

3. 高端超声影像设备的技术主要集中在GE/Philips/Siemens/Fujifilm(原Hitachi)/Canon(原Toshiba),真正懂超高端成像技术的人员集中在这些国际大厂的核心人员中,且被保护起来。国内厂家,例如开立/理邦等试图成立美研中心,挖国际大厂的技术人员突破高端超声技术,但结果都不理想,估计没有挖到真正掌握核心技术的人员,或者这些技术人员和中国厂家的融合问题等;

4. 国际超声影像大厂的核心技术和算法都封装在芯片中,很难通过拆机器搞懂学习到核心技术;

5. 医学超声影像的毛利高,利润高,以迈瑞为例,超声影像设备的毛利可达69.1%;而联影医疗年报披露设备的毛利只有50.11%,50%的毛利减去研发费用/销售费用等,几乎没有利润了,只能通过后期的售后和服务赚钱啦。

综上,国内超声厂家突破高端超声影像的技术只能主要靠摸索,所以时间周期比较长。技术购买也是一途径,例如,迈瑞还比较幸运的在2013年6月以1.05亿美金收购美国的Zonare,成功整合其域成像技术到其高端影像平台昆仑系列上。其他厂家就没有那么幸运啦。

展望

最后,国家战略上一定要实现高端医学影像的自主可控,技术上可以匹敌国际一线品牌,确保医学影像高端领域的技术自主可控,这是国家策略的高瞻远瞩,国家选择了薛敏,薛敏也证明有这个实力完成这一使命。做高端医学影像就不能避开超声影像,这也是联影医疗要攻克的一大领域的初衷也是一直坚持的理由。那联影的超声影像产品会给市场带来哪些影响呢?敬请期待...

$联影医疗(SH688271)$

本文作者可以追加内容哦 !