近日,烟台万华电子材料有限公司自主研发的乙硅烷产线一次性投料开车试产成功。 烟台万华电子材料有限公司成立于2018年,是万华节能科技集团股份有限公司旗下专业从事电子特气产品研发、生产和销售的企业,主营产品包括甲硅烷和乙硅烷。此前万华公开报道,万华在建年产140吨的硅烷类产品生产线,设计的乙硅烷产能为50吨/年。

乙硅烷是半导体制造的关键材料,能提升产品开发成功率,降低成本和时间。万华电子生产的乙硅烷和甲硅烷中试纯度分别达到5N和7N级别,性能达国际先进水平。

乙硅烷在多个领域中有广泛的应用,首在航空航天领域,乙硅烷可用于制造高性能航空航天材料,提高材料性能和稳定性;在电子领域,乙硅烷用于电子封装材料和印刷电路板制造,提升产品的可靠性和稳定性;乙硅烷在涂料和粘合剂制造中也有应用,能够提高产品的性能和使用寿命。

乙硅烷生产主要集中在日本、美国等发达国家,且具有较高的行业壁垒。2022年之前,全球乙硅烷产能主要由日本三井化学和液化空气集团所主导,这两个企业供应了全球超过55%的乙硅烷,台湾特品化学也是一个重要的供应商。中国乙硅烷生产商相对较少,主要生产商包括万华化学等,万华化学于2023年开始建设年产140吨的硅烷类产品生产线,设计的乙硅烷产能为50吨/年。安徽亚格盛、湖北迅盛、中宁硅业、北方特气等企业也在布局。

附录:万华化学-智能个股分析报告(1月7日)

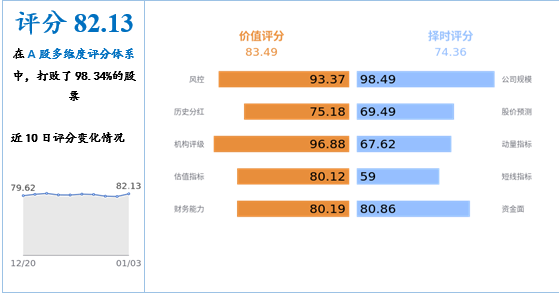

1、 AI评分

2、公司简介

• 万华化学集团股份有限公司是一家全球化运营的化工新材料公司,依托不断创新的核心技术、产业化装置及高效的运营模式,为客户提供更具竞争力的产品及解决方案。万华化学始终坚持以科技创新为第一核心竞争力,持续优化产业结构,业务涵盖聚氨酯、石化、精细化学品、新兴材料四大产业集群。

• 上市情况:2001年1月5日公司股票在上海证券交易所挂牌上市。

• 股票简称:万华化学 股票代码: 600309

• 作为一家全球化运营的化工新材料公司,万华化学拥有烟台、蓬莱、宁波、四川、福建、珠海、宁夏、匈牙利九大生产基地及工厂,形成了强大的生产运营网络;此外,烟台、宁波、北京、北美、欧洲五大研发中心已完成布局,并在欧洲、美国、日本等十余个国家和地区设立子公司及办事处,致力于为全球客户提供更具竞争力的产品及综合解决方案。

3、 重要人物简介

董事长:廖增太

廖增太,曾任烟台合成革总厂技术科设计员、MDI分厂设备动力科副科长、二期工程技术组组长、厂长助理、副厂长,烟台万华聚氨酯股份有限公司总工程师、副总经理,宁波万华聚氨酯有限公司总经理,万华实业集团董事长兼党委书记,万华化学集团股份有限公司总裁。现任万华化学集团股份有限公司董事长兼党委书记,第十四届全国人大代表。

总经理:寇光武

寇光武,曾任烟台合成革总厂财务部副科长、科长、财务部部长助理、副部长;烟台万华聚氨酯股份有限公司总会计师、副总经理、董事会秘书、常务副总裁。现任万华化学集团股份有限公司董事、总裁。

副总裁:李立民

李立民,曾任山东正源和信会计师事务所项目经理、高级经理;2006年6月加入万华化学,先后担任财务部财务管理经理、财务部总经理,国内业务部总经理,采购部总经理,总裁助理兼聚醚事业部总经理。现任万华化学集团股份有限公司副总裁兼财务负责人、董事会秘书、聚氨酯事业部总经理。

4、 主营业务

主要从事聚氨酯(MDI、TDI、多元醇),丙烯及其下游丙烯酸、环氧丙烷等系列石化产品,SAP、TPU、PC、PMMA、有机胺、ADI、水性涂料等精细化学品及新材料的研发、生产和销售。

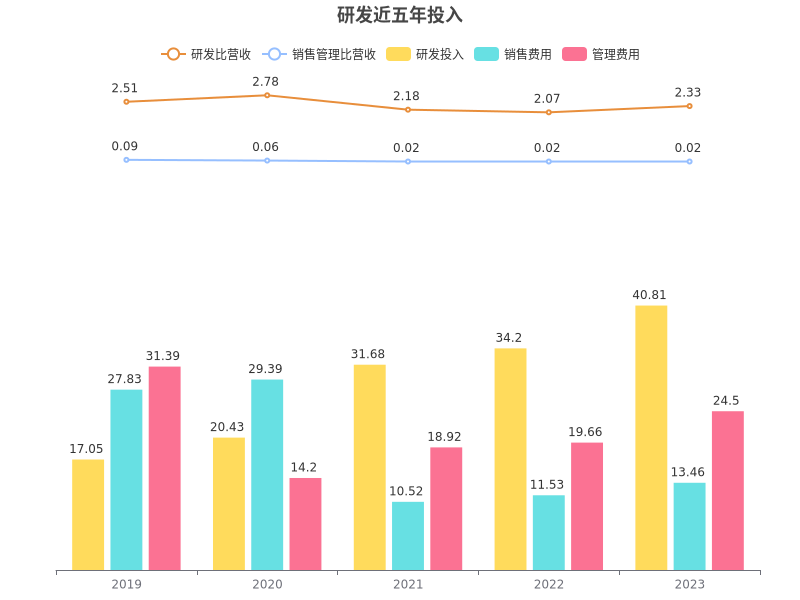

5、 研发投入统计

1. 最新研发费用占比

万华化学2023年报显示,本年度公司研发投入40.81亿元,占营业收入的比例为2.33%,研发费用率较上一年增高。公司研发和技术服务人员共计4079人,占公司总人数14.04%。公司新增授权专利982件。

2. 近五年研发投入变化

近五年,万华化学研发投入不及销售和管理费用,近五年研发投入为144.17亿,研发占营业收入比率从2019年的2.51%降低到2023年2.33%。

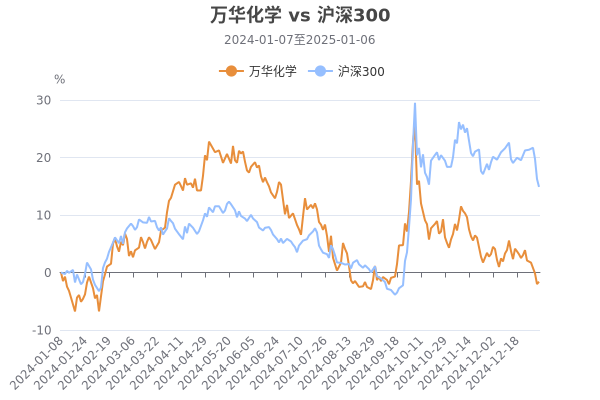

6、 股票与沪深300走势对比

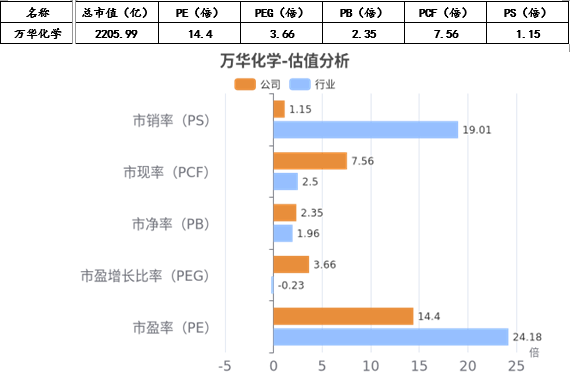

7、 估值分析

行业估值对比

从行业估值来看,万华化学,当前动态估值指标中, PS、PE均低于行业均值。PEG>0,而行业均值为负值,表明企业盈利发展空间在行业内相对较大,股价有一定的概率被相对低估,有一定的增值潜力。

8、 行业对比

9、 市场情绪与舆情分析

10、 AI助读海量研报

1. 业绩预测

截至2025-01-06,6个月以内共有38家机构对万华化学的2026年度业绩做出预测;预测2026年每股收益8.46元,年增长率5.58%,预测2026年净利润265.48亿元,年增长率5.69%。

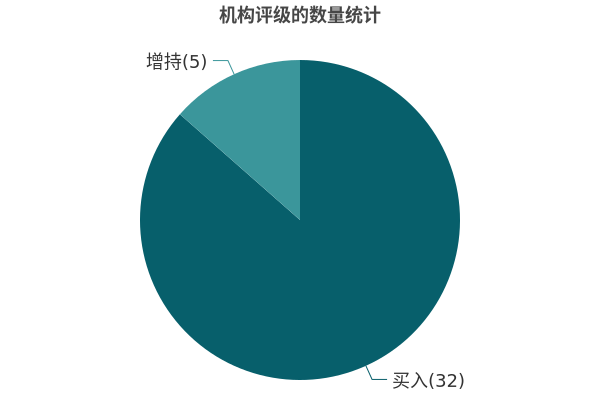

2. 机构评级

最近6个月,37份研究报告对万华化学进行了评级,推荐买入占比86%,综合评级为“买入”。

机构点评

机构点评-要点 (近6个月)

财务费用和所得税费用有所增加

乙烯项目原料多元化有望带来降本

看好公司长期价值和成长

季度业绩承压

以旧换新政策叠加美国降息预期

公司柠檬醛产品成功投产

综合毛利率受产品价格拖累而下滑

风险提示-要点 (近6个月)

受环保政策开工受限风险

原料价格大幅波动

需求不足影响销量和产品价格

天灾人祸等不可抗力事件的发生

欧美经济需求走弱导致出口不及预期风险

本文作者可以追加内容哦 !