$弘信电子(SZ300657)$ 期待年报预增后大涨的可以看看,理性看一下

1.股权激励达成80%就可以实施,三季报总共44亿,营收不太可能完成70亿,所以期待70亿营收的可以洗洗了。

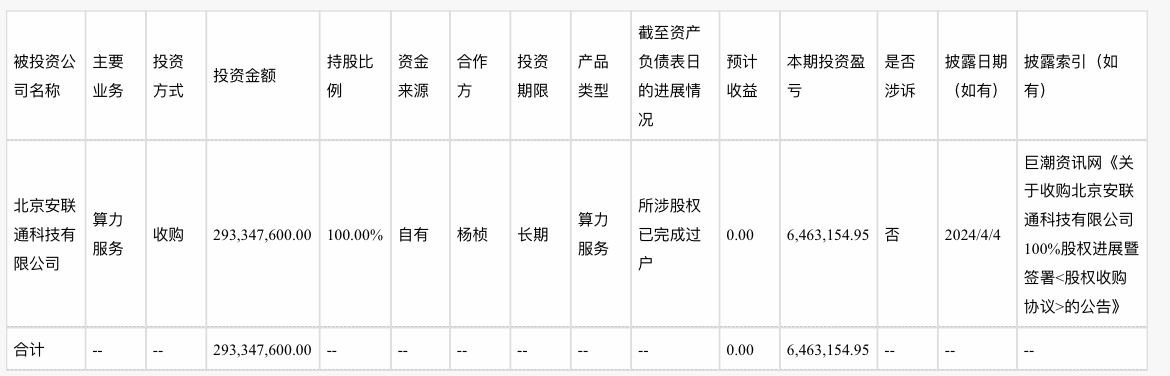

2.收购安联通并表业绩6百万,主业利润4300多万,23年对辁电光电的商誉都计提了2000多万,年报我预计会计收购安联通的商誉5000万-2亿。基于目前弘信的商誉/净资产占比过高,在整个a股都排前面,所以计提一下安全点,有些人天天幻想业绩预告有点不现实,欢迎用数据打脸

3.年报预计还是亏损,目前机构预计2025年弘信的利润是3个亿,对应浪潮等公司,30倍pe市值90多亿在合理范围内。而且这个是在算力租赁价格没有降低的情况下,如果各个大厂的智算中心建起来,再加上那么多跨界搞算力租赁的公司,租赁的价格没那么高了,利润肯定受影响。这也是为什么搞算力但是真正上涨的还是铜缆、液冷、服务器电源的逻辑,他们才是真正挣钱的,弘信也是个跨界的组装厂,相当于算力届的宁美国度

追加内容

本文作者可以追加内容哦 !