2025年1月6日,恒瑞医药向港交所提交了IPO招股书,其中披露了近三年的利润情况。据医药财经观察:恒瑞医药近三年利润率和毛利率节节攀升,其中2024年毛利率达86%,净利润率超22%,为史上最高。

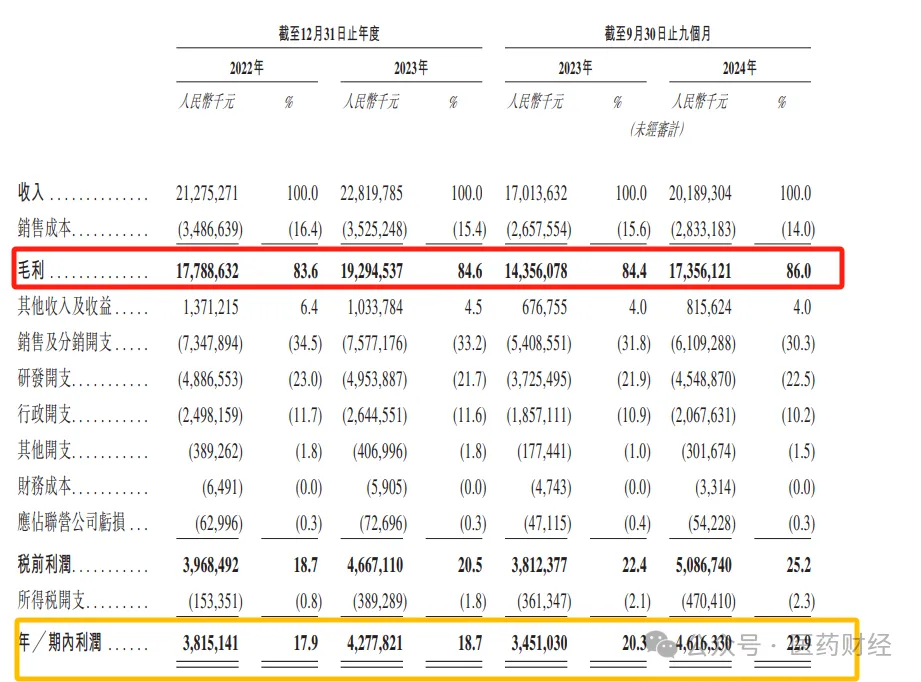

2022年:收入为212.75亿元,毛利为177.89亿元,毛利率为83.6%。

2023年:收入增长至228.20亿元,毛利提升至192.94亿元,毛利率进一步上升至84.6%。

2024年(未经审计):预计收入为201.89亿元,毛利为173.56亿元,毛利率达到86%。

再看年内净利润率。

2022年:净利润38.15亿元,净利润率17.9%。

2023年:净利润42.78亿元,净利润率提升到18.7%。

2024年(未经审计):净利润46.16亿元,净利润率达到22.9%,为近年来史上最高。

恒瑞利润率提升的驱动因素

产品创新:恒瑞医药持续加大研发投入,2023年研发开支占收入的21.7%,2024年研发开支占收入比例提升到22.5%。

成本控制:通过优化生产流程和供应链管理,恒瑞医药有效降低了销售成本,2023年销售成本占收入的15.4%,较2022年有所下降;2024年的销售成本占收入比例进一步下降到14%。

市场拓展:恒瑞医药积极拓展国内外市场,增加了收入来源,同时通过规模经济效应降低了单位成本及产品的边际成本。

也就是说,恒瑞的毛利率和净利润率连续三年节节攀升并非偶然。凭借其在研发、生产和销售等方面的综合优势,恒瑞在多个治疗领域建立了丰富的产品管线,并通过不断地降本增效来提高利润率。

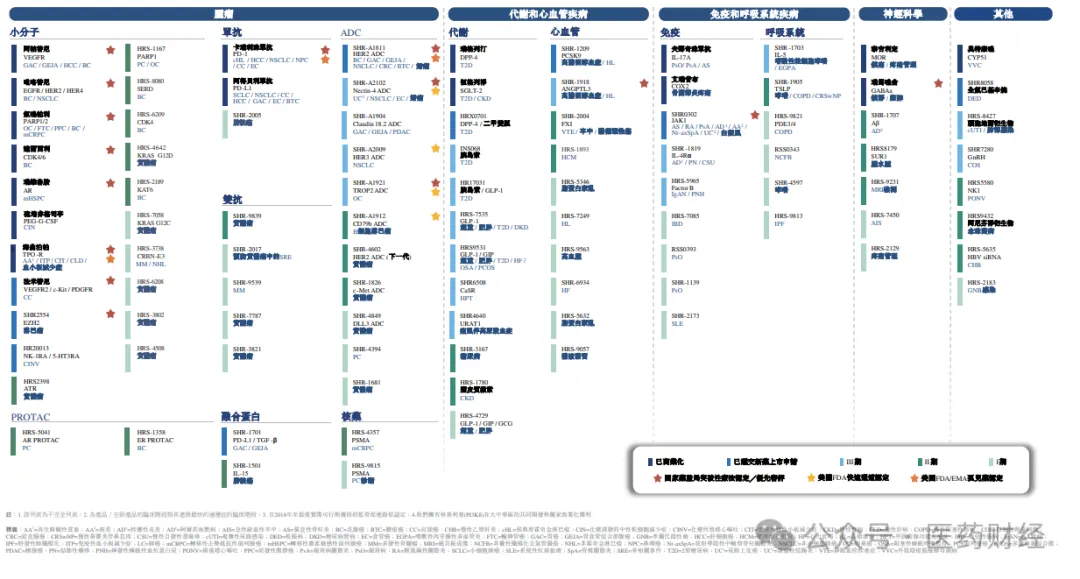

恒瑞医药产品管线布局

(给医药财经发送“恒瑞IPO”,下载管线详细图及招股说明书)

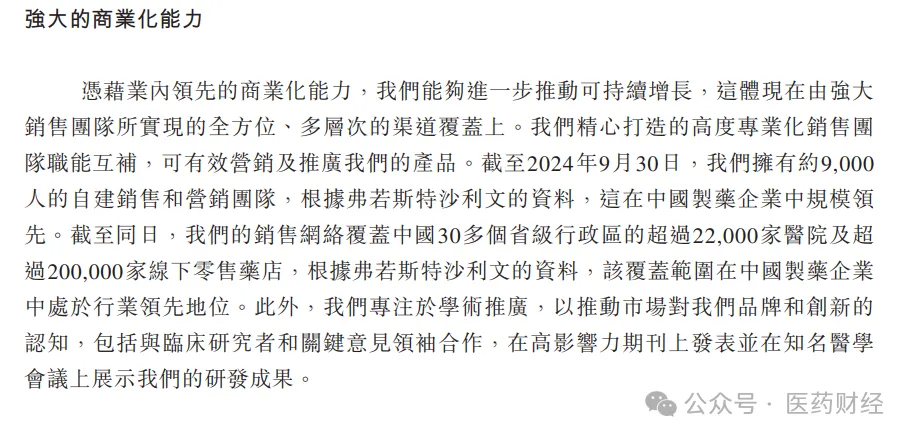

恒瑞医药拥有约9000人的自建销售和营销团队,在中国制药企业中亦是规模领先。其销售网络覆盖中国30多个省级行政区的超过22000家医院及超过20万家线下零售药店。

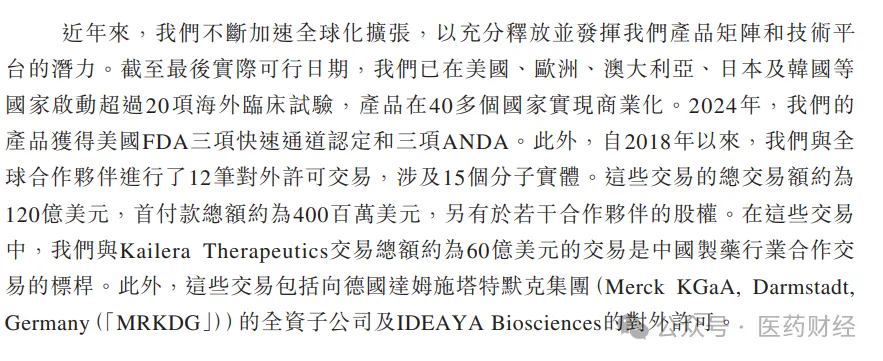

此外,恒瑞医药还积极推进国际化战略,通过与国际知名制药企业的合作,不断提升自身的研发能力和产品质量。

招股书提到:自2018年以来,恒瑞与全球合作伙伴进行了12笔对外许可交易,涉及15个分子实体。这些交易的总交易额约为120亿美元,首付款总额约为4亿美元。在这些交易中,恒瑞与Kailera Therapeutics交易总额约为60亿美元的交易是中国制药行业合作交易的标杆。(见:网传恒瑞套娃玩出新高度。)

随着医药行业的投资热度不断升温,恒瑞作为行业龙头,自然成为了众多投资者的关注焦点。其优秀的财务表现和广阔的市场前景,为投资者带来了可观的收益(见:恒瑞医药2024年利息收入或将突破6.6亿元)。

恒瑞医药在港交所招股书中表示,自2000年A股上市以来,公司的累计现金分红约人民币80.29亿元,相当于公司当年A股上市募集资金的16.8倍。

任何投资都存在风险。于恒瑞医药而言,其面临的挑战同样不容忽视。一方面,随着医药行业的竞争加剧和政策环境的变化,公司的市场份额和盈利能力可能会受到一定影响。另一方面,公司在国际化进程中也可能面临文化差异、法律法规等方面的挑战。因此,投资者在做出投资决策时,应充分考虑这些因素,并谨慎评估公司的风险承受能力。

本文作者可以追加内容哦 !