修改后的财务造假强制退市标准,适用于新规则施行后收到相关中国证监会行政处罚事先告知书的上市公司。

(2)触发退市条件

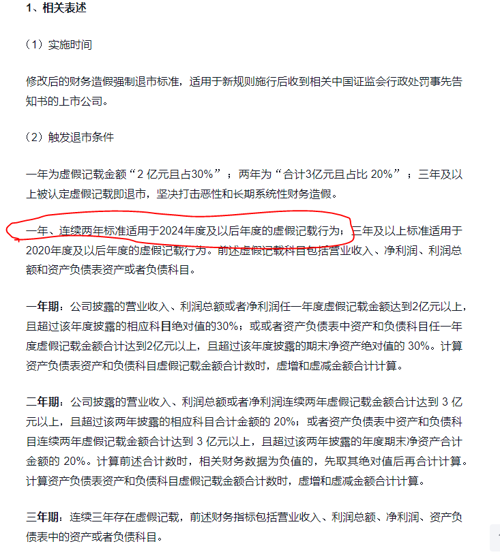

一年为虚假记载金额“2 亿元且占30%” ;两年为“合计3亿元且占比 20%” ;三年及以上被认定虚假记载即退市,坚决打击恶性和长期系统性财务造假。

一年、连续两年标准适用于2024年度及以后年度的虚假记载行为;三年及以上标准适用于2020年度及以后年度的虚假记载行为。前述虚假记载科目包括营业收入、净利润、利润总额和资产负债表资产或者负债科目。

一年期:公司披露的营业收入、利润总额或者净利润任一年度虚假记载金额达到2亿元以上,且超过该年度披露的相应科目绝对值的30%;或或者资产负债表中资产和负债科目任一年度虚假记载金额合计达到2亿元以上,且超过该年度披露的期末净资产绝对值的 30%。计算资产负债表资产和负债科目虚假记载金额合计数时,虚增和虚减金额合计计算。

二年期:公司披露的营业收入、利润总额或者净利润连续两年虚假记载金额合计达到 3 亿元以上,且超过该两年披露的相应科目合计金额的 20%;或者资产负债表中资产和负债科目连续两年虚假记载金额合计达到 3 亿元以上,且超过该两年披露的年度期末净资产合计金额的 20%。计算前述合计数时,相关财务数据为负值的,先取其绝对值后再合计计算。计算资产负债表资产和负债科目虚假记载金额合计数时,虚增和虚减金额合计计算。

三年期:连续三年存在虚假记载,前述财务指标包括营业收入、利润总额、净利润、资产负债表中的资产或者负债科目。

(3)触发ST条件

追加内容

本文作者可以追加内容哦 !