2025年伊始,资本市场就上演了一出股债冰火两重天的剧目。

债券看似红火,但是收益率不断刷新历史低位,让权益资产的性价比一下子凸显了出来,这也使得“固收+”品类再度成为了资金的宠儿。

颇有点2019年年初的体感。

还记得当时资管新规落地,银行理财产品净值化转型,固定收益类产品收益率不断下滑。后来,A股在经历了2018年的熊市之后,从2019年开始持续走强。

牛市都是“后视镜”,在行情启动初期,股票哪里敢ALL IN?

而“固收+”基金以债券资产作为底仓,同时配置一定比例的权益资产(股票、可转债等),相当于通过适当放宽净值波动来增强投资收益,从品类过往的收益情况来看,整体展现出了能攻善守的特征,是比较好的入场工具。

根据招商证券的统计,在2019年和2020年的股市牛市行情中,“固收+”产品实现了亮眼的收益表现,其中二级债基的平均收益接近10%,大幅跑赢同期银行理财产品预期收益率。

那可真是“固收+”的甜蜜时期啊!

如今,10年期国债利率持续突破历史低位,主流机构都在提醒2025年要降低债券收益的预期;而股市经过“9·24”一波热身,底部回升的概率也在增加,投资背景与2019年有颇多相似之处。

从资产配置的角度来看,“固收+”已经进入新一轮的黄金配置期。

更值得关注的是,如今,一些权益投资的基金经理也切入了“固收+”赛道,给“固收+”投资带来了新选择。

01

“固收+”的三种模式

跟2019年不同的是,当前可供选择的“固收+”策略更加丰富。

经过2015年~2016年的“初体验”,以及2019年~2021年的“大爆发”,公募“固收+”涌现多种不同的模式。

按照基金经理的过往管理经验和产品的分仓情况,当前“固收+”的管理模式有三种:

第一种是由债券投资出身的基金经理管理,以债券策略为主。

“+”的部分主要是可转债策略、打新策略。也有“+”股票的,但一般是低波动的大盘蓝筹组合,主打“稳健”,重心甚少放在股票挖掘上。

第二种是双人或多人管理模式,常见的如股票和固收分别由不同的基金经理分仓管理。

在这类版本中,债券基金经理负责整体策略和固收部分的投资,股票基金经理则负责通过权益部分对收益进行增强。与此同时,股票策略也更加丰富,有高股息策略、成长股策略、量化对冲策略,等等。

第三种是由权益基金经理挂帅。

这类“固收+”大多采取的是债券+权益多策略,固收部分主打利率债策略,看点主要体现在股票基金经理充分发挥其在资产配置、择时、选股策略上的优势,争取在权益仓位上获得更多Alpha。

前两种模式的“固收+”,我们此前分析过很多,最近我更感兴趣的是第三种。

为什么权益投资基金经理开始参与“固收+”?

权益基金经理挂帅的“固收+”有什么不一样?

今天,我们就一起来测评一下。

02

权益基金经理为何选择“固收+”?

“跨界”来到“固收+”战场的权益基金经理中,有一位权益管理规模超百亿——广发基金稳健策略部总经理林英睿。

在权益投资的战场中,林英睿是业绩优异的深度价值派基金经理。

2011年从北大毕业之后,林英睿加入了瑞银证券,主要看消费等行业;之后加入中欧基金,逐步构建深度价值的投资体系。

2016年加入广发基金之后,林英睿通过“困境反转”的思路,以布局安全边际高、赔率高的反转行业获取高回报,如2018年买养殖、2020年买煤炭、2021年买航空。

以林英睿管理的首只新发基金广发睿毅领先为例,该基金成立于2017年12月14日,截至2024年年底,市场经过了完整的牛熊周期转换,沪深300指数区间下跌2.84%,而广发睿毅领先在7年的时间里实现了144.49%的回报,年化回报达13.51%。

从风险收益指标来看,该基金的年化波动率、最大回撤都低于同类基金,体现出了长期收益率领先、净值走势稳健、波动率小、夏普比率高的管理风格。

2023年8月,林英睿接手管理了一只“固收+”基金——广发集祥债券(A类:015606,C类:015607)。

这样一位长期业绩优秀,管理规模超百亿,在权益投资领域颇受市场认可的基金经理,为什么会选择进入“固收+”赛道?

这就不得不提到,在2023年的震荡市中,林英睿一直思考的两个问题:

第一, 基金净值波动向来都有,为什么在这一轮市场下跌中,投资者对波动更为敏感?

第二, 当前投资者更需要什么样的公募产品?

对于第一个问题,林英睿认为,2019年~2021年的A股牛市行情中,有不少居民资金流入了公募。当权益类基金在个人资产配置中占据较高的比例时,一旦市场出现大的波动,投资者的感受会更明显。

对于第二个问题,他认为,从产品定位看,“固收+”采用股债混合型策略,其波动和回撤要比股票型基金小一些,更适合中低风险偏好的个人投资者。

自资管新规后,居民财富追求稳健增值,需要收益稳健、严控回撤的产品作为配置底仓,而“固收+”就是较好的理财替代品种之一。

林英睿比较擅长的是资产配置以及在权益市场中积累Alpha的能力,如果能结合“固收+”产品的设计优势,或许就能够打造出一款更契合投资者理财需求的产品。

03

这类“固收+”有什么不一样?

怎么做?

林英睿做功课,肯定不只是“抄作业”这么简单。

他并非直接将主动权益产品的持仓复制到广发集祥债券的权益仓位上,而是根据“固收+”产品的风险收益要求,准备了一套高夏普的投资策略。主要体现在三个层面上:

1⃣ 适当的择时

很多“固收+”基金,都是先确定好股债比例,然后进行分仓管理,一般来说,股债比例在确定之后,不会再有太大的变动。

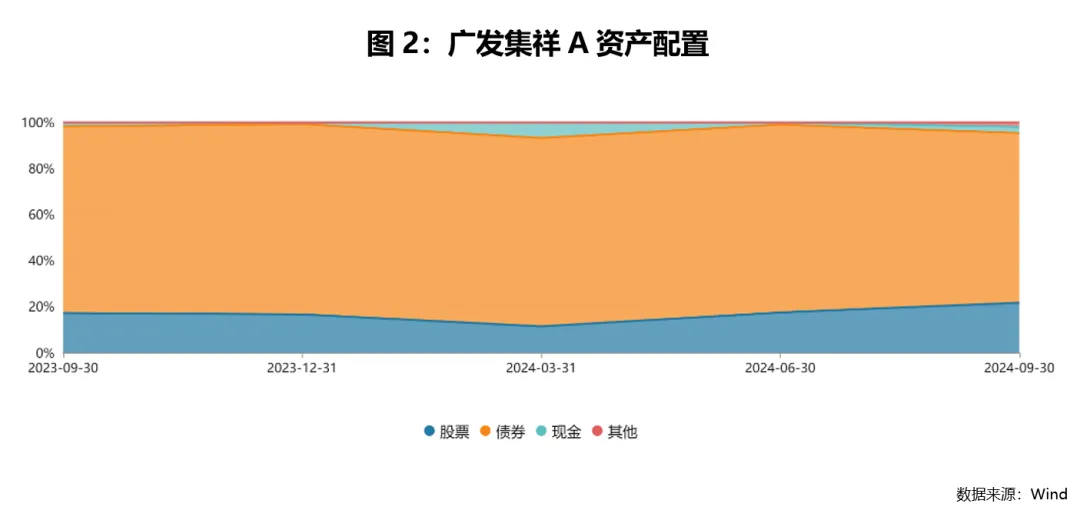

广发集祥作为一只二级债基,“权益+转债”的仓位上限是20%。但林英睿并没有把股债比例锁死,而是根据市场情况进行动态调整。

当他觉得市场短期没有特别好的机会时,中枢可能在维持在5个点;当他很看好市场时,中枢可能提高到15个点,最乐观的时候是20个点。

从广发集祥的资产配置比例变化可以看到,

2023年三、四季度,他加大了对权益资产的配置,股票仓位处于17%附近;

而在经历2024年一季度的一波反弹之后,又及时降低了仓位;

2024年三季度末,再度将股票仓位加至上限,较好地把握住了“9.24”之后的反弹行情。

关于择时策略,林英睿曾提到,他以低频择时策略为主,追求获取股票市场上行周期时的收益弹性,并规避大幅下跌的风险;同时,辅以不定期的交易信号,以获取阶段性的择时收益。

这就相当于在股债二八比例的配置基础上,再“+”上了择时的策略,有利于帮助产品规避大的Beta下行风险,控制最大回撤。

2⃣ 债券的“稳定器”

对于债券投资部分,林英睿对其的定位是:组合的“稳定器”。

主要策略就是,配置流动性较好的国债或者政金债为主,在久期操作上以稳为主;同时,不做信用下沉,规避信用风险。

根据2024年三季报,广发集祥在金融债的配置比例为67.67%,国债的配置比例为9.04%。

如下表所示,广发集祥的重仓债券主要是政策银行债和商业银行次级债券,主体评级是AAA。

3⃣ 更丰富的权益策略

对于股债混合类的“固收+”产品来说,收益来源的核心是权益策略。

考虑到广发集祥有最多20%的权益仓位,林英睿对此做了三重“不一样”的设计。

第一,分散化的Alpha来源。

林英睿认为,对于追求低波动的“固收+”产品,要在权益市场中获得持续稳定的Alpha,一定要采取分散化策略。

但林英睿的“分散化”并不是简单地持有数量更多的个股,而是采取多个低相关性的策略构建组合。

他所带领的稳健策略部,准备了多套低相关性、高夏普的子策略,如主动权益策略、价值策略、成长策略、质量策略、GARP策略等等,这些策略能够提供不同的收益来源。

通俗来说,不同类型的资产在每个时间段的表现不一样,有时是成长占优,有时是价值起舞,但每类策略长期看均有不错的Alpha,通过将这些策略进行分散化组合,可以更好地平滑波动,实现Alpha的持续积累。

第二,大容量的配置策略。

单一策略往往会面临一些局限性。

比如,成长股策略可能在价值强势的行情中表现落后,小盘股策略则无法容纳太大的产品规模。

通过多策略的组合,这些问题也相应得到了解决,不仅能够容纳更多的资金规模,也能够适应变化的市场环境。

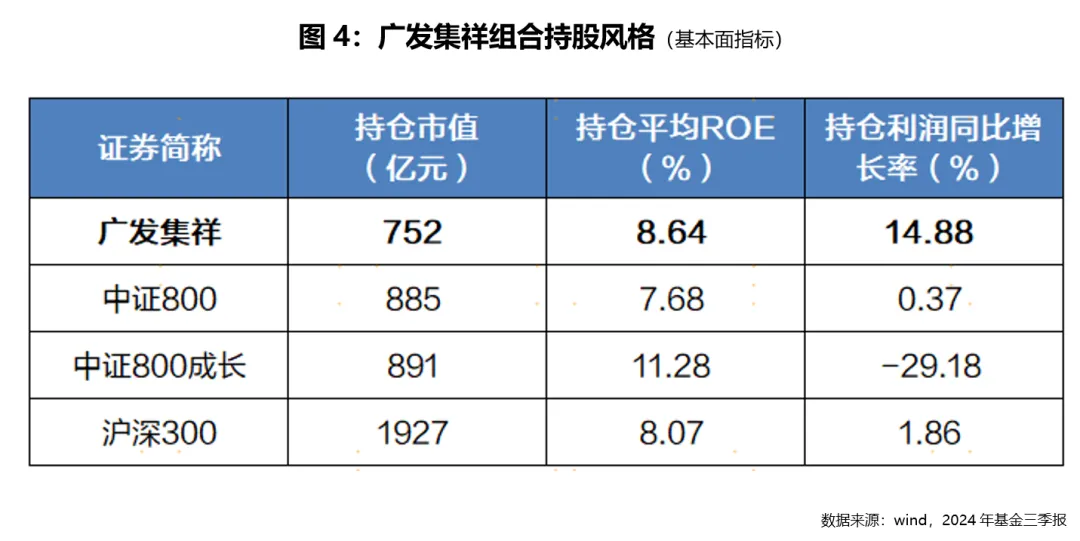

根据广发集祥2024年三季报披露的持仓,我们可以计算得出,持仓股票平均市值为752亿元,持仓ROE为8.64%,整体呈现出中盘、价值成长风格。

第三,多维度的风控措施。

与权益类产品不同,林英睿认为,低波动和高夏普是检验“固收+”产品的“质量标准”。

如何做好风控?

在事前,他会通过大类资产配置或是将权益里面低相关性的多策略融合,对可能存在的风险进行定期监测。

一旦出现极端情况,比如当策略回撤达到2.5~3%时,林英睿也会以风控先行,先通过降仓保护净值,避免出现大幅回撤。

04

打造低波动、高夏普的“固收+”

自2023年8月15日接手以来,林英睿参与管理广发集祥已经有一年多的时间,他交出的“固收+”答卷,成绩如何呢?

1⃣ 看回报

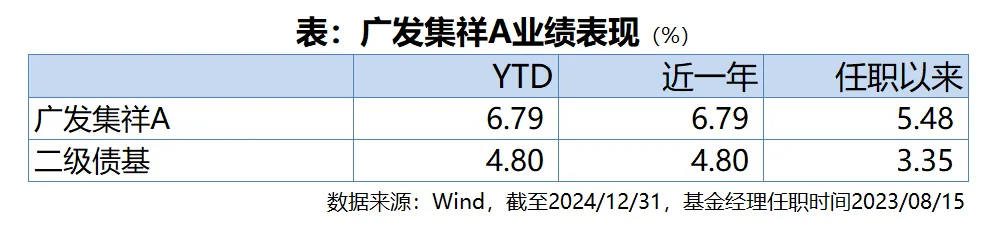

自2023年8月15日至2024年末,广发集祥的区间累计回报为5.48%,同期二级债基指数回报为3.35%,沪深300指数回报为2.05%,整体回报能力还是很不错的。

分完整年度来看,2024年,债券市场走牛,股票市场也在“9·24”行情中出现了一波反弹行情,广发集祥也较好地把握住了股债资产的机会,2024年的年度回报达到6.79%,优于同类二级债基(4.80%)。

2⃣ 看回撤

2024年,股市出现了几次比较大的波动,这也对广发集祥的运作提出了考验,在波动加大的市场环境中,广发集祥的净值回撤表现如何呢?

从上图可以看到,自林英睿任职以来,广发集祥的净值出现过两次比较大的回撤,分别发生在2024年2月份、9月份,当时正是股市出现快速回调的时候,净值回撤幅度分别是3.69%、3.67%,最大回撤修复天数是64天。

也就是说,在沪深300指数两度下跌超过16%的情况下,广发集祥的净值回撤仍然控制在4%以内,并在64个交易日内修复了回撤,表明基金净值创新高的能力也较强。

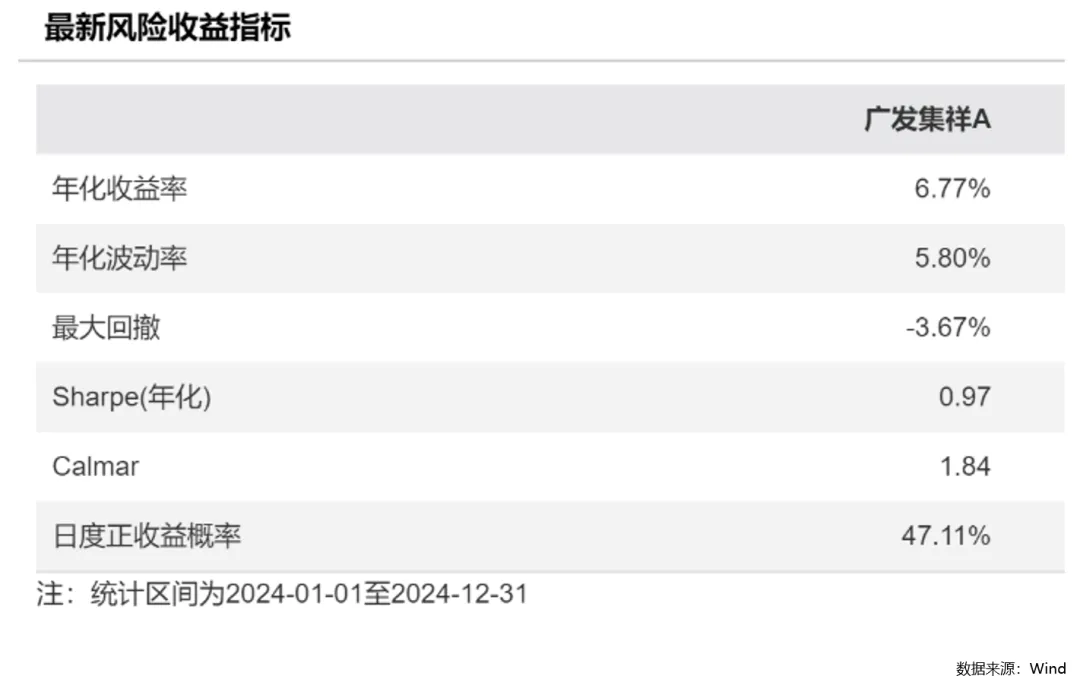

3⃣ 看性价比

从近一年的风险收益指标看,广发集祥在5.8%的年化波动率的基础上,实现了6.77%的年化收益率,夏普比率达到0.97,卡玛比率为1.84,风险收益比较高。

从几个维度的测评结果来看,过去一年多时间,尽管股票市场出现了大幅波动,但广发集祥仍然在较低回撤下实现了较好的收益目标,体现出了“低波动、高夏普”的特征,比较契合追求稳健增值资金的配置需求。

05

结语:让复利成为可能

说起理财,我们常常引用爱因斯坦的那句话:

“复利是世界第八大奇迹。”

这意味着一笔投资如果有10%的年化收益,只需7年多就能实现翻倍。

但大家都忽略了一个前提,那就是回撤。如果回撤50%,那就得再涨100%才能回本。

所以,当我们谈论复利的时候,我们一定要关注回撤这个指标,只有回撤相对可控的产品,年化收益才有意义。

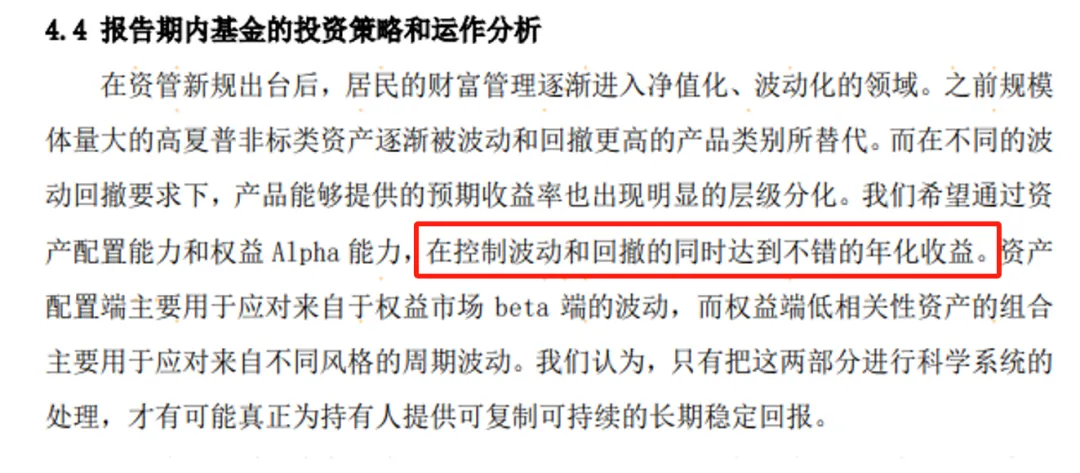

在写这篇文章时,我翻阅了广发集祥过去一年半的定期报告,在2023年三季报中,林英睿诚恳地分享了其接手管理“固收+”基金的初心:

“通过资产配置能力和权益Alpha能力,在控制波动和回撤的同时达到不错的年化收益。”

这或许也是越来越多的权益投资基金经理开始管理“固收+”基金的原因。

作为普通投资者,面对跌宕起伏的股票市场,我们往往后知后觉,在牛市行情走了一大波后才加码投资,又在市场低迷盘整时将资产卖出。从长期来看,我们持有基金的投资回报,往往是低于市场平均水平的。

在这个意义上,“固收+”基金提供了获取收益的另一种视角:

一方面,通过较低的回撤,向权益市场争取更多可持续的收益;

另一方面,通过不断创新高的净值曲线,让投资者可以随时参与到财富增值的长期进程中来。

让投资者真正赚到钱,让复利成为可能,这才是我们真正需要的理想投资。

很厉害哦,全文都看完了呢!

顺手【点赞】,钱包跟着膨胀!

投资有风险,入市需谨慎

财商侠客行

仗剑走江湖,飒沓如流星

黄衫女侠|文

财商侠客行|出品

END

$广发集祥债券A(OTCFUND|015606)$$上证指数(SH000001)$$创业板指(SZ399006)$#强势机会#

本文作者可以追加内容哦 !