1月8日,天赐材料“打响”电解液行业2024年业绩报第一枪。净利同比减少七成!产业内卷、价格大幅下滑也成为企业最大难点。

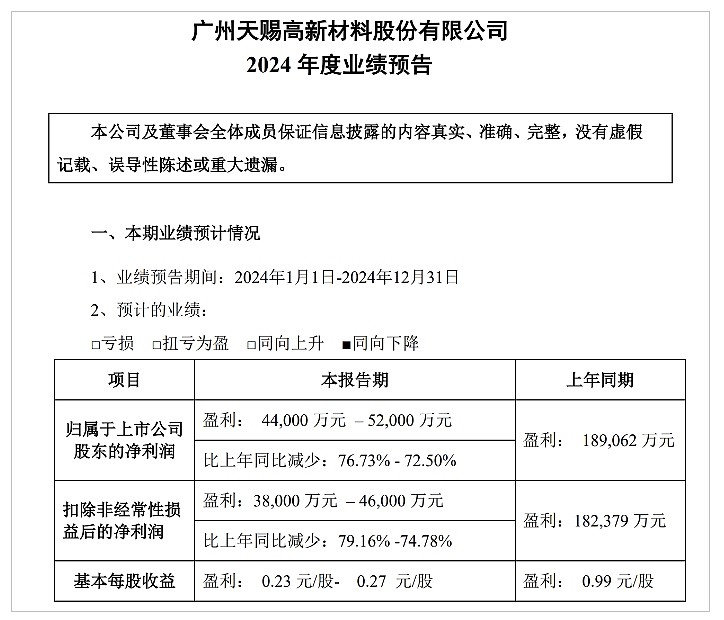

据天赐材料(002709)发布的2024年度业绩预告显示,本期预计归属于上市公司股东的净利润为4.4亿元至5.2亿元,同比减少72.50%至76.73%。扣除非经常性损益后的净利润预计为3.8亿元至4.6亿元,同比减少74.78%至79.16%。基本每股收益预期为0.23元/股至0.27元/股,较上年同期的0.99元/股大幅下降。

天赐材料认为,业绩下降的主要原因是下游需求增速放缓,新能源汽车产业链供需关系格局发生变化,导致锂电池材料产业链在行业底部区间持续运行。尽管公司采取了调整产品和客户结构、提升新产品销量等措施,但电解液产品价格大幅调整、单位盈利减少,以及部分产品的存货跌价损失和资产减值等因素,导致利润同比去年下降。

据相关行业数据显示,自2023年以来,电解液产业在经历快速增长和扩张期后,也已经进入产业出清和调整周期。2024年全球电解液市场规模为409.8亿元,同比下滑21.5%,延续了2023年同比下滑的趋势,主要原因在于电解液价格的下滑。截至2024年12月,国内电解液的销售均价已经跌破2万元/吨。整个行业在2024年正在经历价格触底和产业巨变。

另外,天赐材料作为中国电解液龙头的产业地位也正在受到挑战。尽管目前,天赐材料以接近50万吨的年出货量依然排名第一,国内市场份额为31.6%,但是相比2023年度依然有所下降。

一方面是石大胜华、威海财金等新进入企业正在快速崛起,国际电解液巨头如日本的Mitsubishi Chem、Central Glass等也加速进入中国市场,进一步加剧了市场竞争。

另一方面是,随着电池行业向高性能、半固态电池进行产品升级,对于电解液行业在添加剂配方、高纯度原料制备、热失控风险等方面都提出了更高的要求。技术创新和工艺改进不仅增加了例如天赐材料“老大”企业的升级改造的成本,也进一步削弱了市场垄断能力,反而为新入企业提供了机会。

为了挽回颓势,为此,天赐材料日前共 公布了一项不超过1.15亿元的回购计划。该计划将以自有资金和自筹资金,通过集中竞价方式回购公司股份,拟回购金额为人民币1亿元至2亿元。回购价格不超过25元/股,预计回购股份数量为400万至800万股,约占公司目前已发行总股本的0.2085%—0.4169%。目前,该回购方案已经通过公司董事会审议,将在3个月内根据市场情况择机实施。

天赐材料表示,此次回购是基于对公司未来发展前景的信心和对公司价值的高度认可,旨在维护公司和股东利益,促进公司健康可持续发展。$天赐材料(SZ002709)$

本文作者可以追加内容哦 !