随着电动垂直起降飞行器(eVTOL)等新能源应用的快速发展,市场对高能量密度电池的需求急剧增加,推动了固态电池、凝聚态电池等新技术的加速开发。宁德时代、欣界能源、SES等电池制造商与eVTOL主机厂展开合作,共同探索硅基负极、预锂化、锂金属负极、凝聚态/半固态电池等前沿技术,以期在市场竞争中占据有利地位。然而,在新能源赛道中,技术变革与突破的背后,是锂电行业产能的快速扩张与市场需求变化的双重挑战。

1、技术革新与市场需求

eVTOL作为未来城市交通的重要组成部分,对电池的能量密度、充电速度和循环寿命提出了更高要求。Lilium公司通过采用8系三元+硅基负极的软包电池,实现了330 Wh/kg的能量密度和15分钟充电至80%的快充能力,并通过预锂化工艺提升了电池的整体性能。

不过,技术创新并非一蹴而就,需要持续的研发投入和市场验证。固态电池、高压快充等新技术虽然具有巨大的潜力,但目前仍处于开发阶段,商业化应用尚需时日。此外,不同技术的发展路径和节奏各不相同,市场对不同确定性技术的估值也存在差异。因此,企业需要综合考虑潜在增速、市场空间和确定性,以制定合理的技术布局策略。

2、产能扩张与资本收缩

近年来,锂电行业经历了快速的产能扩张。从2020年到2023年,中国新能源汽车销量从136.7万辆增长到949.5万辆,年复合增长率高达91%。这一爆发式增长支撑了锂电产业的快速发展,推动了各环节产能的迅速扩张。然而,随着市场渗透率的不断提升,新能源汽车销量增速在2024年后开始放缓,导致锂电行业面临产能过剩的风险。

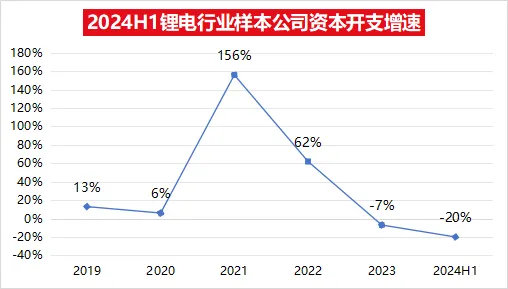

光大证券的研报数据显示,2024年上半年锂电行业资本开支为646亿元,同比下滑20%,继2023年小幅下滑7%后,资本开支出现了加速收缩趋势。从产业链各环节来看,中游材料的收缩幅度更深,其中三元正极从2022年第四季度即进入产能收缩区间,磷酸铁锂正极从2024年起资本开支减少幅度加大。锂电行业正在经历从产能扩张向产能优化的转变。

数据来源:wind 制图:创投财经媒体UMEDAO

2024年以来,包括巢能源、天力锂能、东峰集团、易成新能、宝明科技、普莱得等企业在内的数十个锂电项目遭到延期、暂停乃至终止,这些项目金额共计数百亿元。

此外,海外锂电巨头也在放缓产能扩张步伐。LG新能源、Stellantis、巴斯夫等企业纷纷宣布暂停或终止电池生产线的建设项目,以应对电动汽车销售放缓和对成本的深入考量。这些举措进一步加剧了全球锂电行业的产能过剩压力。

3、市场分化与马太效应

在锂电行业产能供需失衡的背景下,市场分化现象日益明显。头部企业凭借较高的产能利用率和成本优势,持续进行产能扩张和技术创新,以保持市场领先地位。而腰部和尾部企业则面临较大的经营压力,部分企业甚至出现了亏损和产能出清的情况。

以宁德时代为例,作为动力电池行业的龙头企业,宁德时代在2024年上半年保持了65.3%的产能利用率,并计划进一步扩大产能规模。通过与长安汽车等企业的合作,宁德时代在动力电池生产基地建设方面取得了显著进展。同时,宁德时代还积极探索技术创新和海外市场拓展,以提升整体竞争力。

相比之下,部分中小锂电企业则面临较大的生存压力。由于产能利用率低、成本高企等原因,这些企业在市场竞争中处于劣势地位。随着行业整合的加速进行,这些企业可能会逐渐被市场淘汰出局。

4、政策推动的锂电产业

为了推动新能源产业的持续发展,各国政府纷纷出台了一系列政策措施。在中国市场,政府对新能源汽车的补贴政策逐步退坡,但仍在一定程度上支持了新能源汽车产业的发展。同时,政府还加大了对充电基础设施建设的投入力度,以提升新能源汽车的充电便利性和市场接受度。

在欧洲市场,尽管补贴政策逐渐取消导致新能源汽车销量出现下跌,但欧洲各国政府仍在积极推动新能源汽车产业的发展。通过制定严格的排放法规和推广新能源汽车应用等措施,欧洲政府旨在降低碳排放并推动汽车产业向绿色化转型。

随着新能源汽车市场的逐步成熟和电池技术的不断进步,锂电行业将迎来更加广阔的发展前景。固态电池、凝聚态电池等新技术将逐渐实现商业化应用,推动电池能量密度和充电速度的大幅提升。同时,随着产业链各环节的不断整合和优化,锂电行业的整体竞争力将进一步提升。

然而,需要注意的是,锂电行业的发展仍面临诸多挑战。一方面,产能过剩问题仍然突出,需要企业加强市场分析和风险控制能力;另一方面,技术创新和市场竞争日益激烈,需要企业加大研发投入和市场开拓力度。此外,还需要关注政策变化、原材料价格波动等外部因素对行业发展的影响。

5、普莱得与贝特瑞,一个向左一个向右

普莱得作为锂电行业中的一员,其募投项目延期的案例反映了当前锂电行业面临的挑战。由于市场环境的变化和项目实施进度的考虑,普莱得决定将“年产800万台DC锂电电动工具项目”的预定可使用状态的时间从2024年12月31日延期至2025年12月31日。这一举措虽然有助于企业降低风险并优化资源配置,但也暴露出锂电行业产能扩张放缓和市场需求变化带来的压力。

相比之下,贝特瑞作为锂电负极材料行业的龙头企业,则采取了持续扩产的做法。2024年,贝特瑞通过投资建设年产5万吨锂电池正极材料项目和年产8万吨负极材料一体化项目等措施,贝特瑞不仅巩固了自身在负极材料领域的领先地位,还积极拓展正极材料市场以应对行业变化。

数据来源:wind、光大证券研究所 制表:创投财经媒体UMEDAO

这两个案例的对比表明,在锂电行业面临产能过剩和市场需求变化的背景下,不同企业的应对策略和实力存在差异。头部企业凭借较高的产能利用率、成本优势和持续创新能力能够在市场竞争中保持领先地位;而中小企业则需要加强自身实力并灵活应对市场变化以寻求生存和发展的机会。

6、锂电企业先“活下去”

锂电行业正在经历快速扩张后正面临产能过剩和市场需求变化的双重挑战。为了应对这些挑战并保持持续发展势头,企业当务之急是“活下去”。

1. 加强市场分析和风险控制能力:密切关注市场动态和政策变化,及时调整产能规划和市场策略以降低风险。

2. 加大研发投入和技术创新力度:积极探索新技术和新应用领域以提升整体竞争力。同时加强与高校、科研机构等合作机构的合作以推动技术创新和成果转化。

3. 优化产业链布局和资源整合能力:加强与上下游企业的合作与协同以优化产业链布局和资源整合能力。通过并购重组等方式实现产业链整合和协同效应最大化。

4. 拓展海外市场和多元化应用领域:积极寻求海外市场拓展机会并拓展多元化应用领域以降低对单一市场的依赖风险。同时加强品牌建设和市场推广力度以提升国际竞争力。

5. 提升盈利质量和“造血”能力:通过优化成本控制、提升产品质量和服务水平等措施提升盈利质量和“造血”能力为未来扩张奠定坚实基础。同时加强与金融机构的合作以拓宽融资渠道并降低融资成本。

$贝特瑞(SZ835185)$

UMEDAO是国内第一家专注于创投领域的财经媒体DAO!目前,UMEDAO社区汇聚了250 国内外财经媒体、投融资机构、创业者和创作者,我们致力于为每一位社区成员提供卓越的服务体验!四大板块:财经媒体 投融资服务 企业访学 东南亚创投

本文作者可以追加内容哦 !