一、热点事件及分析

英伟达在 2025CES 演讲上公布了诸多重磅消息。在硬件层面,正研发搭载超级芯片 GB10 的全球最小 AI 超级计算机 “Project Digits”,推出下一代汽车智驾芯片 Thor,还将打造 Grace Blackwell NVLink72 巨型芯片以及发布 GeForce RTX 50 系列 Blackwell 架构 GPU。在软件和模型方面同样成果丰硕,发布首个生成式世界基础模型、为 RTX AI PC 推出 AI 基础模型,基于 Llama 推出完整系列模型;还有 NVIDIA Cosmos 可应用于自动驾驶等领域,且 Drive OS 获汽车安全高标准认证,展现出其在多领域的强大创新与拓展能力。具体看:

1、英伟达正研发全球最小AI超级计算机。黄仁勋在2025CES开幕演讲中剧透了英伟达正在开发的一个命名为“Project Digits”项目,其中搭载了英伟达的超级芯片GB10,这将成为全球最小的AI超级计算机。

2、英伟达推出下一代汽车智驾芯片Thor。英伟达的Drive Thor和DriveOS将集成到自动驾驶系统Aurora Driver中,大陆集团计划于2027年量产该系统。英伟达表示,汽车业务将在2026财年扩大到50亿美元。英伟达创始人兼CEO黄仁勋公布了英伟达在汽车领域开展合作的厂商,其中国内车厂包括比亚迪、理想、小米、极氪。

3、英伟达为RTX AI PC推出AI基础模型。作为NIM微服务提供,由GeForce RTX 50系列GPU加速,用例涵盖大语言模型(LLM)、视觉语言模型、图像生成、语音、检索增强生成(RAG)的嵌入模型、PDF提取和计算机视觉。英伟达表示,现在拥有生成式AI和RTX AI PC,任何人都可以成为开发人员。新一波低代码和无代码工具,如AnythingLLM、ComfyUI、Langflow和LM Studio,使爱好者能够通过简单的图形用户界面在复杂的工作流程中使用AI模型。

4、英伟达表示与联发科共同开发了用于小型计算机的新芯片。

5、英伟达能够满足全球几乎所有数据中心的需求。英伟达CEO黄仁勋在演讲中称,英伟达拥有多种计算网络系统,例如NVLink 36和NVLink 72,能够满足全球几乎所有数据中心的需求,目前在约45家工厂生产。公司的目标是创建一个名为Grace Blackwell NVLink72的巨型芯片,该芯片将使用72个Blackwell GPU,性能超越世界上最快的超级计算机。

6、英伟达发布全新GeForce RTX 50系列Blackwell架构GPU。这款GPU拥有920亿个晶体管,4000 TOPS,四个AI处理单元,性能是上一代Ada的三倍。RTX 5090的性能将是4090的两倍,展示了我们5070到5090 GPU系列能力的重大飞跃。英伟达CEO黄仁勋表示美光为新的GPU提供内存。

英伟达本次发布为行业注入活力,带动半导体行业、人工智能行业及下游消费电子的发展。在二级市场上,我们推荐关注半导体材料ETF(562590)及其联接基金(020356/020357)、芯片ETF(159995)及其联接基金(008888/008887)、消费电子ETF(159732)及其联接基金(018301/018300)等投资机会。

二、行业观点

1、半导体行业复苏

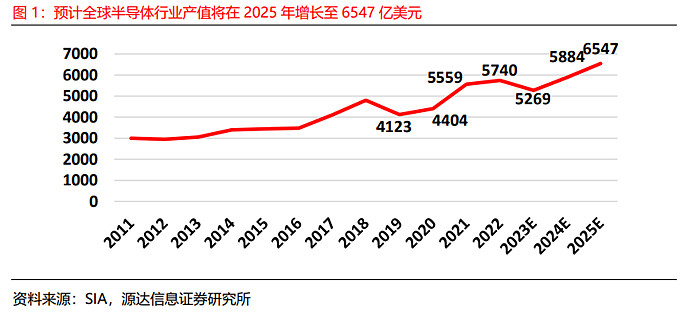

半导体是现代科技的核心基础,其性能的不断提升推动了计算机、通信、消费电子等众多领域的技术创新,促使电子产品不断更新换代,满足消费者对高性能、多功能的需求。根据 SIA 数据,2022年全球半导体行业销售收入为5740亿美元,实现同比增长3.20%。而根据SIA转引的WSTS预测,2023 年全球半导体行业销售收入为 5150 亿美元,同比下降 10.0%,系消费电子需求疲软,芯片厂商库存过剩。2024 年在行业清库存和 AI 数据中心、汽车电子等行业需求拉动的共同作用下,销售收入逐渐回升,2024年前三季度销售额为4567亿美元,同比增长19.89%,其中3Q24销售额为1660亿美元,同比增长23.2%,环比增长10.7%,创季度新高。展望 2025 年,人工智能产业的蓬勃发展有望带动半导体行业进一步向上增长至 6547 亿美元。

2、中国晶圆代工行业保持较高增速

晶圆制造芯片的基础基板,由高纯度硅制成,凭借硅原子独特的晶体结构,为芯片上晶体管、电容等微观元件的构建提供稳定物理平台;其大面积特性实现了芯片的批量生产,大幅降低单个芯片成本;同时,晶圆的质量影响芯片性能,高纯度硅晶圆能减少杂质干扰,保障运行稳定性,其平整度、晶体结构完整性还决定光刻精度,进而影响芯片制程精度。

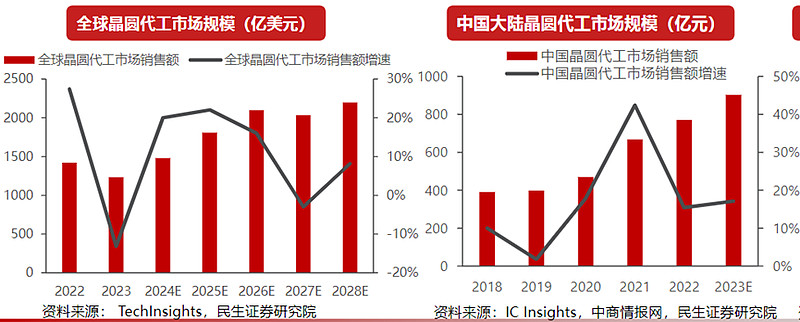

根据TechInsights统计,2018-2022年,全球晶圆代工市场规模从736.05亿美元增长至1,421.35亿美元,年均复合增长率为17.88%。2022年底,全球集成电路行业进入周期性低谷,晶圆代工市场随之下滑。2023年,晶圆代工市场规模下降至1,234.15亿美元,同比下滑13.17%。不过,行业随后将迎来上行周期,全球晶圆代工市场规模预计将恢复高增长势态,2023-2028年的年均复合增长率将达到12.24%。

由于供应链中原材料供应不稳定和终端产品需求减少等原因,晶圆代工的产能变得紧张。一些国内的集成电路设计公司迫切需要找到能够满足他们需求的国内晶圆代工产能,以确保他们的生产不受威胁。下游需求推动国内纯晶圆代工产能稳步上升,中国大陆晶圆代工行业实现了快速的发展。数据显示,中国大陆晶圆代工市场销售额从2018年的319亿元增长至2022年的771亿元,CAGR为18.5%。高于全球行业增长率。预计未来,中国大陆晶圆代工行业市场将持续保持较高速增长趋势,拥有较大发展潜力。

3、国内先进封装占总封装市场规模有望迅速攀升

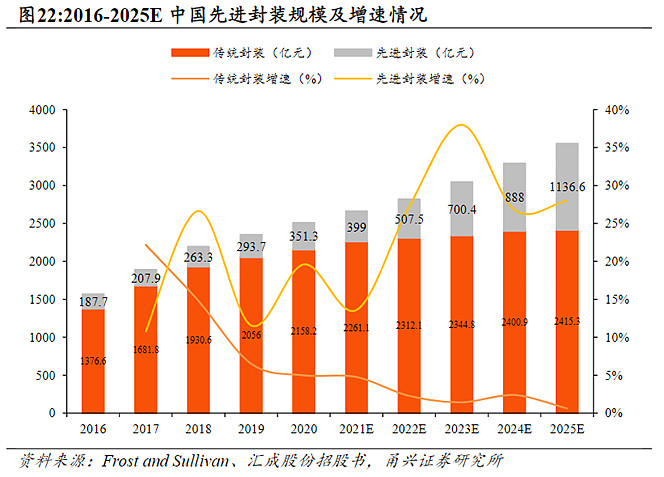

封装技术是芯片制造流程的后端关键环节,是连接芯片裸片与外部应用环境的重要纽带。2025年中国先进封装市场规模或达1137亿元。根据汇成股份招股书援引Frost & Sullivan数据,中国大陆封测市场未来保持较快增速,2021-2025年复合增长率约为7.5%,2025年市场规模将达到3552亿元,占全球封测市场的75.6%。中国大陆先进封装市场增速较快,2021-2025E CAGR约为29.9%,预计2025年中国先进封装市场规模为1137亿元,占中国大陆封测市场的比重约为32.0%。

国内先进封装占总封装市场规模有望迅速攀升。从封测业务收入结构上来看,目前中国大陆封测市场依然主要以传统封装业务为主,但随着国内领先厂商不断通过海内外并购及研发投入,中国大陆先进封装业务有望快速发展先进封装技术是推动半导体产业升级和满足新兴技术需求的关键技术。其重要性在于提升芯片性能、实现异构集成、超越摩尔定律以及满足多样化市场需求。随着对芯片性能的需求不断提升,叠加国产替代进程加速,相关产业链有望持续受益。

4、中美贸易摩擦,推动半导体国产化进程

中国是半导体销售的重要市场,2019年占比超过35%,之后几年因中美贸易摩擦占比呈下降趋势,2023年占比为29%。从半导体企业总部所在地来看,美国仍是半导体的主要供应国,2023年供应比例约50%;中国的供应比例约7%,远低于销售额比例29%,但比2020年的供应比例5%有所提高。

近年来外部环境对于中国半导体产业限制持续加剧,美国政府分别于 2022 年和

2023 年的 10 月公布了一系列的出口管制措施,并于2024 年 11 月再次加码,将140 家中国大陆半导体相关公司列入了实体清单,其中包括晶圆代工厂、设备厂和芯片领域的投资公司。随着特朗普成功就任,外部环境的变化更趋复杂化,先进制造、半导体设备及零部件、半导体材料等半导体产业链“卡脖子”核心环节自主可控需求迫切,国产替代有望加速推进

三、相关产品:

1、半导体材料ETF(562590)及其联接基金(020356/020357):本基金跟踪的标的指数为中证半导体材料设备主题指数,中证半导体材料设备主题指数从沪深市场中,选取40只业务涉及半导体材料和半导体设备等领域的上市公司证券作为指数样本,反映沪深市场半导体材料和设备上市公司证券的整体表现,指数权重主要集中于申万二级行业的半导体(75.65%)、电子化学品Ⅱ(15.21%)、光学光电子(2.97%)等板块。

2、芯片ETF(159995)及其联接基金(008888/008887):本基金跟踪的标的指数为国证半导体芯片,为反映A股市场芯片产业相关上市公司的市场表现,丰富指数化投资工具,编制国证半导体芯片指数。

3、消费电子ETF(159732)及其联接基金(018301/018300):本基金跟踪的标的指数为国证消费电子主题指数,为反映A股市场中消费电子行业优质上市公司的市场表现,为投资者提供更丰富的指数化投资工具,编制国证消费电子主题指数。

$半导体材料ETF(SH562590)$$北方华创(SZ002371)$$上证指数(SH000001)$#A股上演放量深V,调整结束了?##特朗普发布会提出多项惊人战略##2024年A股新开户数近2500万#

数据来源:Wind,民生证券,甬兴证券,国信证券,源达信息,SIA,WSTS,Techlnsights,中商情报网,华夏基金,截至2024.1.7,以上基金风险等级为R4(中高风险)。以上基金属于股票基金,风险与收益高于混合基金、债券基金与货币市场基金。个股不作为推荐。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。指数表现不代表产品业绩,二级市场价格表现不代表净值业绩。本基金为ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

本文作者可以追加内容哦 !