香港万得通讯社报道,近日,多家上市猪企披露2024年12月销售数据,显示行业整体向好。牧原股份2024年生猪销售收入累计达1362.25亿元,温氏股份预计2024年度营收超千亿。猪企销售数据的量价齐升离不开猪价的走强,2024年度,猪价在经过一轮强势上涨后维持高位运行。供应端方面,能繁母猪存栏数触底后持续回升。展望2025年,不少机构对猪价持相对谨慎的态度。

上市猪企销售数据向好

1月6日晚间,多家上市猪企披露2024年12月销售数据,显示行业整体向好。

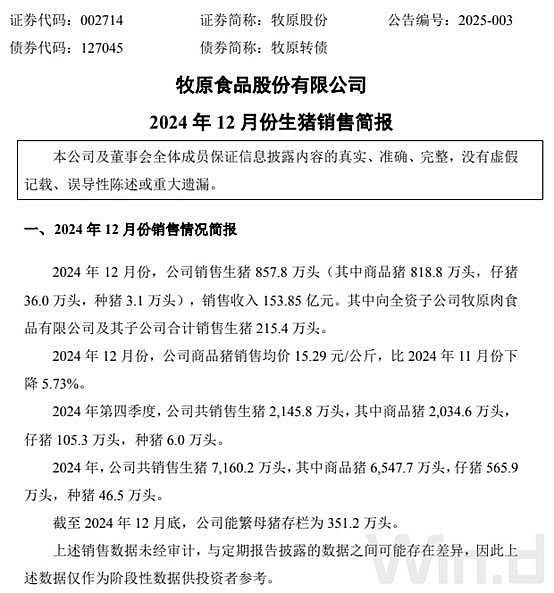

牧原股份公布2024年12月生猪销售简报显示,公司销售生猪857.8万头,销售收入153.85亿元,商品猪销售均价15.29元/公斤,比2024年11月份下降5.73%;2024年,牧原股份共销售生猪7160.2万头,销售收入累计达1362.25亿元,分别同比上升12.20%、25.88%。

温氏股份公告显示,公司2024年12月销售肉猪304.07万头(含毛猪和鲜品),收入59.68亿元,毛猪销售均价15.89元/公斤,环比变动分别为4.56%、-1.50%、-4.91%,同比变动分别为2.49%、29.54%、15.99%。2024年度,公司销售肉猪3018.27万头(含毛猪和鲜品),收入617.53亿元,毛猪销售均价16.71元/公斤,同比变动分别为14.93%、33.50%、12.83%。

值得注意的是,温氏股份此前公布业绩预告显示,公司2024年度预计实现营业收入超1000亿元,归母净利润约为90亿元–95亿元,实现扭亏为盈。

大北农公告显示,公司2024年12月生猪销售76.76万头,销售收入合计为13.93亿元;2024年1-12月累计销售640.13万头,销售收入累计为118.37亿元;公司控股及参股公司商品肥猪当月均价为15.46元/公斤。

金新农公告显示,公司2024年12月生猪销量12.53万头,生猪销售收入14939.85万元,商品猪销售均价15.39元/公斤。2024年1-12月生猪销量合计120.10万头,同比增长14.73%;生猪销售收入合计164678.77万元,同比增长44.03%;商品猪销售均价16.58元/公斤。

益生股份公告显示,公司2024年12月种猪销售数量5853头,销售收入1402.97万元,同比变动分别为53109.09%、41042.87%,环比变动分别为59.70%、65.49%。益生股份表示,公司种猪产能逐步释放,故2024年12月公司种猪销售数量和销售收入同比、环比均大幅增加。

能繁母猪存栏数持续回升

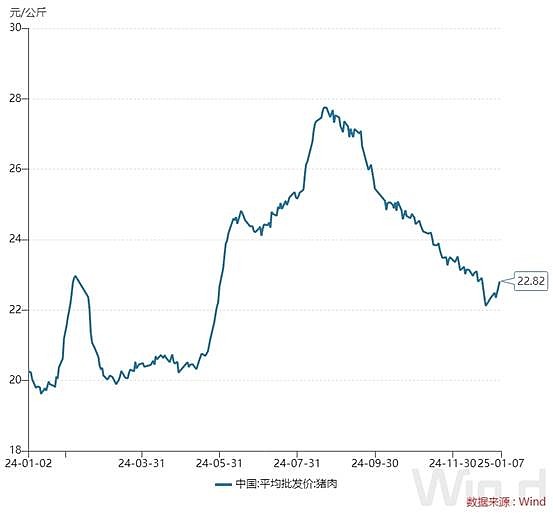

猪企销售数据的量价齐升离不开2024年猪价的走强。据Wind数据显示,2024年5月起猪价开启一轮强势反弹,于8月底最高涨至27.77元/公斤,随后猪价震荡回调,相比2023年整体依旧维持高位运行。元旦以来,猪价呈上涨态势。截至2025年1月7日,全国猪肉平均批发价为22.82元/公斤。

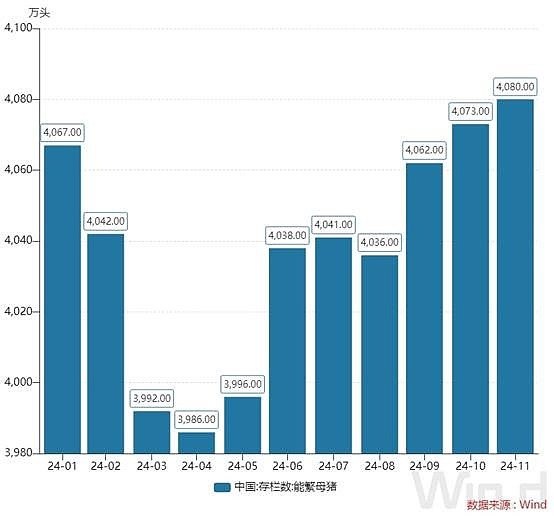

供应端方面,随着2024年4月创下3986万头的低点后,能繁母猪存栏数持续走高。据Wind数据显示,截至2024年11月,全国能繁母猪存栏数为4080万头,较10月环比上升0.17%,且为2024年来最高存栏量。

在2024年3月印发的《生猪产能调控实施方案(2024年修订)》中,能繁母猪正常保有量为3900万头,区间调整为92%-105%,上下限区间为3588万头-4095万头。2024年11月能繁母猪存栏数已十分接近区间上限,仅差15万头。

值得注意的是,持续增长的能繁母猪存栏数或对后续供应有所影响。南华期货认为,从产能角度来看,2024年4月开始增长的能繁以及新生仔猪对应6个月后的产能,基本反映了2025年一、二季度的产能偏多。

2025年猪价怎么看?

展望后市,不少机构对猪价持相对谨慎的态度。

华鑫证券表示,目前能繁产能仍然保持上升趋势且行业因低养殖成本依然处于盈利期,预计后续能繁产能仍会有小幅度的提升,2025年猪肉供给将会相对过剩。所以我们预计猪价将会在25Q1因春节大规模集中出栏而波动下行至低位,全年猪价相对维持在周期低位。预计本轮周期猪价波动相对其他周期来说将更小,2025年全年商品猪均价将会在14元/公斤左右。

该机构预计,2025年仅有成本领先的猪企具备盈利的机会,行业其他产能将进入周期亏损阶段。谨慎产能扩张背景下,个别企业仍有突破机会。虽然2024年是高盈利的一年,但是行业整体对于产能扩张持谨慎态度,行业整体暂缓产能扩张步伐。类比本轮股票领跑版本企业运营方式,对于已拥有成本优势的猪企,2025年有望把握突破机会。凭借成本优势以及资金储备,该部分企业有望保持养殖规模扩张步伐,进一步吃下市场份额,在下一轮顺周期强势兑现新增行业竞争力。

华源证券认为,2024年猪价收关回暖。当前市场悲观预期情绪浓厚,2025年9月之前期货合约均低于14000元/吨,3月合约低于13000元/吨,意味着节后淡季可能出现亏损,涌益数据显示养殖场有提前至1月出栏迹象,日出栏量环比或增9%,需求端虽有小年、春节假日刺激,短期看供给总体充裕,涨幅或较为有限。展望全年,2025年出栏对应的能繁存栏持续增长,供给在充裕基础上压力逐步增加,猪价或重现2023年走势,上半年行情将是关键。

国盛证券认为,冬至已过,消费高峰期基本结束,供应端的集中性增量亦会放缓,基于2024年11月以来定价表现来看,猪价基本在16元/公斤一线有支撑,好于市场预期表现,而这一价格对龙头企业而言仍有可观利润,当前从周期维度对于猪股的交易较为疲软,但考虑相对偏强的猪价表现和龙头猪企成本下降,我们对龙头猪企未来业绩释放保持乐观判断,建议关注。

来源:Wind

$温氏股份(SZ300498)$$大北农(SZ002385)$$金新农(SZ002548)$

本文作者可以追加内容哦 !