2025年开年,A股市场连跌三日表现不佳,部分资金选择借道A股爆炒美股ETF,导致相关基金交易价格出现较大幅度溢价。具体来看,如标普消费ETF在1月6日尾盘冲击涨停,溢价率超过27%,成交金额超过32亿元。此外,纳指100ETF、美国50ETF等多只美股QDII基金也涨超2%,溢价率普遍在6%以上。

“1月7日美股大涨,我买的纳斯达克100ETF却因为杀溢价而亏损了。”90后投资人小王(化名)向《华夏时报》记者表示。

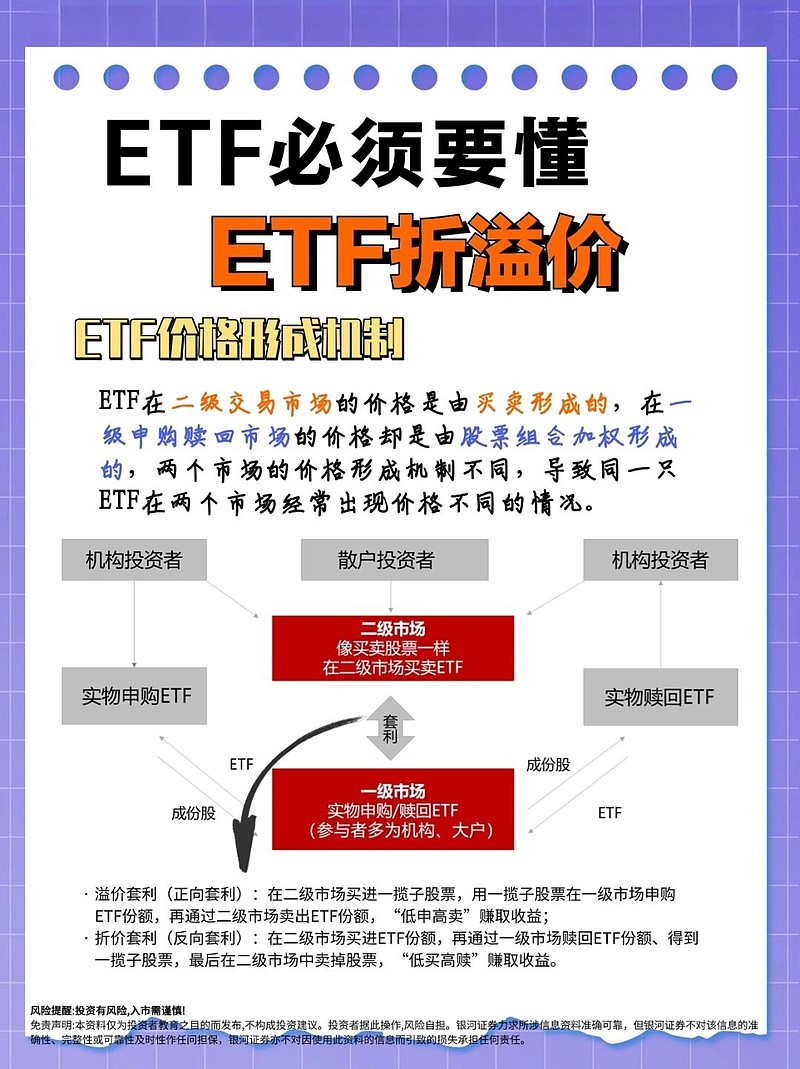

所谓“杀溢价”,简单来说,就是当某个资产或投资品种的市场价格高于其内在价值时,市场参与者开始认为这个价格过高,并选择卖出,从而导致价格回调至更接近其内在价值的过程。在ETF基金投资中,溢价通常意味着基金的二级市场交易价格,高于基金份额参考净值。

星图金融研究院研究员武泽伟对《华夏时报》记者表示,历史上,类似情况出现过很多次,一般都出现在A股走势不佳的时候。由于市场上避险情绪高涨,资金无论炒作什么标的,都很容易被汹涌而出的卖盘砸下来,很多人干脆在QDII型ETF上抱团。由于QDII额度限制增加了ETF一二级市场之间的套利难度,在此情况下,如胆子够大,依靠T+0机制在盘中频繁做T,或可“捞一笔快钱”。

最高溢价率超27%

1月6日,多只美股ETF溢价率飙升,其中景顺长城标普消费精选ETF表现尤为突出,尾盘冲击涨停,成交额高达32.79亿元,溢价率飙升至27.64%,位居当日全市场ETF基金溢价率之首。

当日,国泰标普500ETF、华夏纳斯达克100ETF、博时纳斯达克100ETF、汇添富纳斯达克100ETF及景顺长城纳斯达克科技市值加权ETF等基金的溢价率也均超过10%。

针对此情况,景顺长城基金于1月6日晚间发布公告,指出旗下景顺长城标普消费精选ETF二级市场交易价格明显高于基金份额参考净值,存在大幅溢价风险。为保护投资者利益,该基金于2025年1月7日上午停牌至10时30分。

值得注意的是,该ETF已连续29个工作日发布溢价风险提示及停牌公告,且自2024年12月17日起,其溢价率已连续14个工作日超过10%。

有业内人士对《华夏时报》记者表示,对于溢价率,投资者可以关注三大因素:美股走势、A股行情和QDII额度限制。如果美股走势良好、A股行情不佳,投资者可能就会抢购QDII型基金,导致外汇额度告急,在这种情况下,美股基金溢价率就会处于较高水平。

资料显示,景顺长城标普消费精选ETF成立于2024年1月24日,截至2025年1月2日,其流通规模为4.25亿元。该基金的三季报显示,其前十大重仓股包括亚马逊、特斯拉、宝洁公司等国际知名企业。

高溢价背后蕴藏风险

90后投资人小王(化名)向《华夏时报》记者表示,她在1月7日美股大涨的情况下,购买的纳斯达克100ETF因“杀溢价”而亏损。这只基金产品由招商基金管理,该基金在1月7日下午1点56分的溢价率达到了5.21%。

“杀溢价”是指ETF等金融产品的市场价格与其内在价值(或净值)出现较大偏离时,市场套利机制会迅速介入,抹平这种溢价,导致产品价格大幅下跌。小王所购买的纳斯达克100ETF,正是在高溢价环境下遭遇了市场调整,导致了她的损失。

对于高溢价现象,有业内人士表示,一方面,美股等海外指数持续攀升,市场赚钱效应明显,吸引了大量资金涌入。由于美股ETF普遍规模较小,便于资金密集炒作,且场内ETF可以T+0交易,相比A股的T+1制度,资金进出和周转速度更快,进一步放大了赚钱效应。然而,受制于外汇额度限制,当基金公司外汇额度用尽时,QDII基金普遍会暂停场外申购,投资者只能买入相关场内产品,这导致场内基金净值超过对应的场外基金净值,推高了基金的溢价率。

事实上,高溢价背后,往往隐藏着市场情绪的过度反应。武泽伟对《华夏时报》记者表示,一般来说,高溢价是很难维持的,因为ETF可以通过一级市场申购来消除溢价,故而,QDII型美股基金的溢价率未来大概率会下降。

不过,对于QDII美股基金溢价率未来走势,广州眺远营销咨询公司总监高承飞对《华夏时报》记者表示,目前难以断言其会持续高位还是回落。一方面,若美股市场继续表现强劲,投资者对相关QDII基金的信心不减,可能会维持较高的溢价率;另一方面,如果美股市场出现调整,或者投资者对QDII基金的风险认知增强,溢价率可能会逐渐回落。

来源:华夏时报

$标普消费ETF(SZ159529)$$纳斯达克100ETF(SH513110)$$美国50ETF(SZ159577)$

本文作者可以追加内容哦 !