作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的香菜

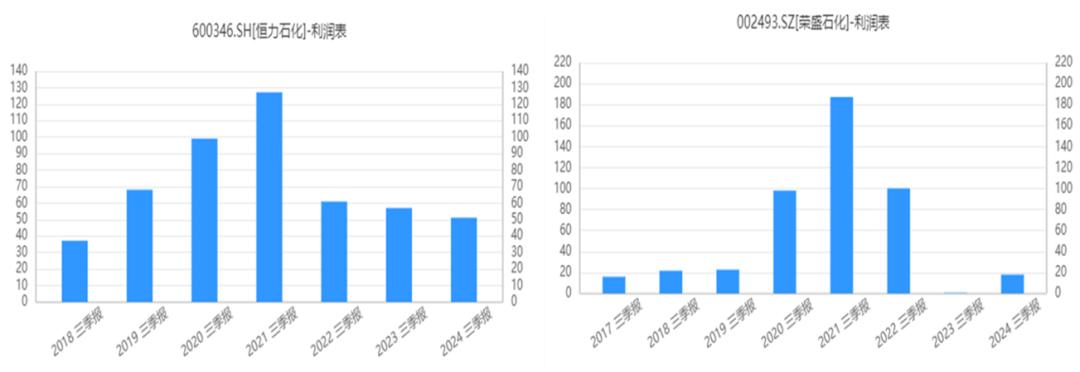

近几年,石油化工行业景气度大幅回落。$荣盛石化(SZ002493)$和$恒力石化(SH600346)$是中国石油化工两大民营龙头企业,2021年初,二者市值曾分别高达2900亿+、3200亿+,盛极一时。然而如今,均已跌至1000亿上下。短短几年,几千亿烟消云散。

来源:iFinD

市值一降再降,归根结底还是因为——业绩。

2021年,荣盛石化和恒力石化扣非净利润曾分别高达124.32亿、145.21亿。然而到2023年,恒力石化扣非净利润只有59.97亿,缩水过半;而荣盛石化扣非净利润已仅剩8.20亿,不足曾经的一个零头。

那么,作为国内数一数二的石油化工龙头,荣盛石化和恒力石化何至于此?二者之间巨大的盈利差距,又是如何产生的?

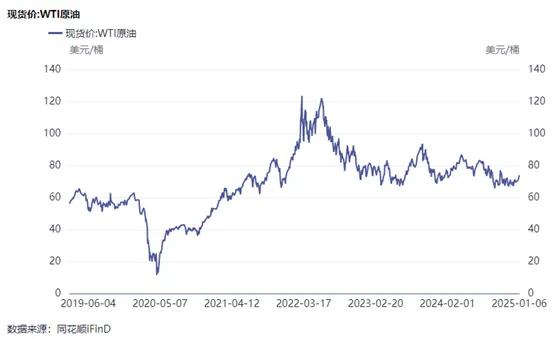

一、原油价格下降,市场景气度回落

石油化工,用一句话来概括就是“一滴油到万物”。以原油为起点,炼制各种石油产品、石油化工产品。下游锚定衣食住行用等各个应用领域的刚性消费市场,如塑料制品、合成纤维、粘合剂、涂料、橡胶制品等。

对行业本身而言,石油化工本质上赚的其实就是炼油的加工费。而这个加工费的高低则取决于两方面因素,一是原油价格,二是下游市场的景气度。

根据历史数据显示,石油化工行业与油价变动呈现出一定的相关性。

以最近一次大幅波动为例,2020年下半年,受特殊时期石油公司减产、加之俄乌冲突爆发,俄罗斯原油出口受限等因素影响,原油价格飙涨。

油价由低到高的变动过程,对加工价差也起到了正向支撑作用。这个逻辑很简单,油价大涨,意味着市场景气,加工环节自然也能有更大的利润空间。荣盛石化和恒力石化的业绩巅峰也由此而来。

但需要注意的是,如果原油价格持续上涨,对原油加工而言也并不是一件好事。当油价高出可承受范围时,成品油跟涨幅度有限,加工价差必然缩小。所以,2022年上半年,虽然原油价格仍然保持高位运行,但荣盛石化毛利率却已出现明显下降。

来源:同花顺-荣盛石化

接下来自2022年下半年开始,原油价格走低并逐渐趋于平稳。这样一来虽然降低了加工成本压力,但由于市场整体景气度下降,加工价差同样受到严重冲击。

如上图所示,近两年,荣盛石化毛利率已经腰斩,恒力石化毛利率也从15%降到了10%左右,净利润大幅回落。

来源:iFinD-净利润,恒力石化(左)荣盛石化(右)

二、毛利背后,税费成本不可小觑

2024年前三季度,荣盛石化和恒力石化分别实现营收2451.96亿、1778.57亿,分别同比增长2.57%、2.71%,增长均显乏力。

不过不同的是,恒力石化实现归母净利润51.05亿,净利率2.88%,而荣盛石化营收比恒力石化高了几百亿,归母净利润却只有8.77亿,净利率仅为0.74%。

那么,荣盛石化到底差在哪了?

从表面数据来看,2024年前三季度,荣盛石化、恒力石化毛利率分别为12.16%、10.36%,荣盛石化反而还略胜一筹。但结合税费来看,却并非如此。

荣盛石化和恒力石化主要产品包括炼油产品、化工产品、PTA(聚酯的直接上游原料)、聚酯产品以及其他等几大类。横向比较来看,除炼油产品外,荣盛石化其他产品毛利率均不占优势。尤其是PTA,毛利率甚至是负的。

来源:同花顺2024年半年报数据,荣盛石化(左)恒力石化(右)

而炼油产品,毛利率虽然相对较高,但税费也高。感兴趣的朋友可以去看看两桶油财报,仅营业税金及附加这一项,一年高达两三千亿。

来源:百度百科

相比之下,恒力石化没有那么大的炼油规模,而且炼油产品占比较低,炼化产品合计仅占营收40%左右。2024年前三季度,恒力石化营业税金及附加51.54亿,占总营收2.9%。

但荣盛石化不同,其炼油产品独占近4成收入。2024年前三季度,荣盛石化营业税金及附加194.25亿,已占总营收7.92%。

别忘了,荣盛石化综合毛利率也就只有12%左右。再扣除各项期间费用,还能剩多少盈利空间。

三、新材料既是机会,也是挑战

总体来看,荣盛石化虽看似毛利率略高,但实则炼油产品比重较高。隐藏在毛利率背后的,还有不可小觑的税费成本。而除炼油产品外,其他业务盈利能力更是不堪一提。综合下来净利率仅剩0.74%,徘徊在盈亏平衡边缘。

在荣盛石化的衬托下,恒力石化2.88%的净利率已经是不错的成绩。但纵向来看,都已经不复当年。

归根结底,油炼万物的属性就已经决定了,这是一个与整体经济水平、消费水平息息相关的行业。2024年前三季度,恒力石化PTA、炼化产品、新材料产品累计销量2,895.24万吨,同比增长-0.15%。其中,炼化产品销量已同比下降13%,市场环境可见一斑。

来源:公开数据整理-恒力石化

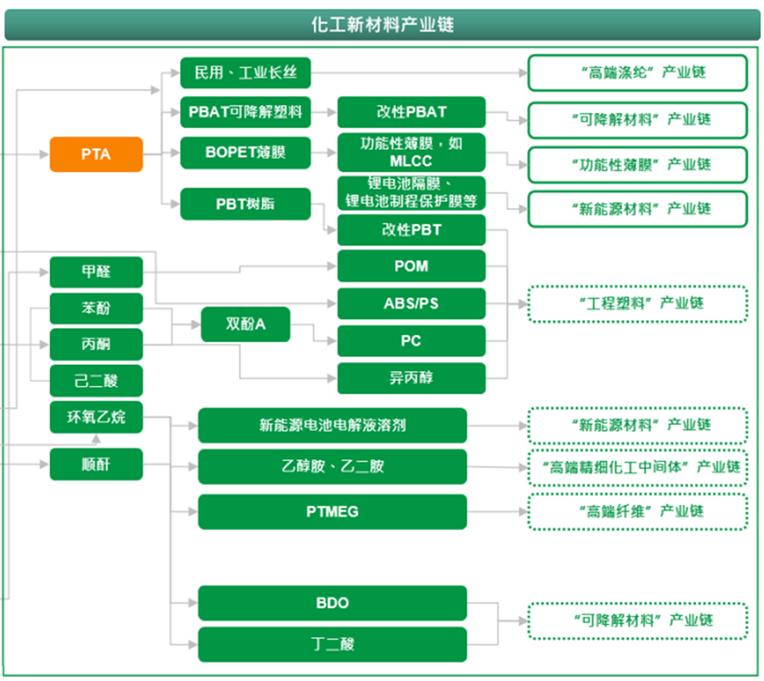

不过,新能源、新材料市场,仍然存在结构性机会。比如,PTA下游可用在高端涤纶、可降解材料、功能性薄膜、新能源材料等产业链。这也是近年来,恒力石化、荣盛石化都在加速发展的领域。

来源:恒力石化2024年半年报

从恒力石化的数据来看,PTA、新材料产品销量也确实逆势增长。只是2024年上半年,恒力石化和荣盛石化PTA毛利率分别只有4.82%、-1.14%,盈利能力尚有提升空间。

看来,新材料既是机会,也是挑战。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$中国石油(SH601857)$

#中国石油市值突破2万亿,A股格局在变化?# #收盘点评##股市怎么看#

本文作者可以追加内容哦 !