$万华化学(SH600309)$

在上一篇文章中,给出了结论“万华电池材料业务仍然处于发展前期,未形成大量业务收入。未来能否成长为第二增长曲线,还取决于电池材料行业本身的竞争格局以及万华自身能形成怎么样的竞争力。”今天就电池材料行业本身的竞争格局来谈谈。

一、正极材料

1、市场情况

受益于动力及储能市场需求的增长、技术的创新与突破,正极材料出货量保持持续增长,其中,以 磷酸铁锂、三元材料应用较为广泛。根据高工锂电数据,2024 年 1-6 月,我国正极材料出货量实现 134 万吨,同比增长 23%;其中,磷酸铁锂出货量达 93 万吨,三元材料出货量达 30 万吨。 在动力电池中,神行电池、刀片电池等产品创新持续推进,实现快充、低温、安全、长续航等性能 全面提升,使得磷酸铁锂电池性价比优势进一步凸显,在动力电池中得到更广泛的应用。根据中国汽车动力电池产业创新联盟发布的数据,2024 年 1-6 月磷酸铁锂动力电池累计装车量 141Gwh,占动力电池总 装车量 69.3%,累计同比增长 35.7%。在储能电池中,磷酸铁锂电池凭借突出的成本优势、长循环性能、 高安全性而占据主导地位。根据高工锂电的统计,2024 年上半年我国储能锂电池出货量达 116GWh,磷 酸铁锂电池已成为电化学储能的主流路线。

据 EV Tank 数据,截至 2023 年底,磷酸铁锂产能合计达到 341.7 万吨,整体产能利用率不足 50%。全行业日子艰难,但行业龙头湖南裕能(主营电池正极材料)市占率不降反升。2024年上半年,磷酸铁锂出货量 93万吨,湖南裕能出货量为 31万吨,市占率33%位列第一(23年30.7%)。排名第二的德方纳米销量 10.6万吨,占比 11%。

下表收集了18家有正极材料的上市公司2024年经营情况,行业平均毛利11.9%,行业龙头湖南裕能毛利率只有7.9%(净利润率3.08%)。(华友钴业和格林镁有其它业务板块)

由此可见,电池正极材料目前竞争相当激烈,市场处于供过于求的状态。

Q32024年18家正极材料上市公司经营情况

2、万华化学的情况

根据上篇文章的统计,1万吨/年锂电池三元正极材料已经投产;20万吨磷酸铁锂项目在建。官微这样宣传万华的磷酸铁锂的技术优势:“传统的LFP(磷酸铁锂)产品存在低温性能差的问题,通常在-20℃的容量保持率在30-40%之间。万华化学利用低成本固相工艺,成功生产出容量保持率超过68%的LFP(磷酸铁锂)。 10C放电容量超过140mAh/g,标志着商用磷酸铁锂性能的突破。该产品在混合动力汽车和启停电源等领域具有巨大的潜力。”

对比正极材料的龙头企业湖南裕能,新产品 YN-9 系列则主要面向动力电池应用场景,有效提高压实密度的同时,也保证了材料的容量发挥和倍率性能,新产品 CN-5 系列主要针对储能场景,兼具长循环寿命和低温性能优异等特性,能较好地满足储能电池转向大电芯的趋势需求,符合下游客户对提升电池全生命周期价值的追求。同时他们财报的行业分析认为:磷酸锰铁锂将与磷酸铁锂、三元材料优势互补,单独或与其他正极材料掺混使用,匹配差异化的应用场景。湖南裕能近期正在定增,拟建设年产32万吨磷酸锰铁锂项目。湖南裕能近期也申请了2项制备方法专利。

2024 年 11 月,湖南裕能申请一项名为“改性碳包覆磷酸铁锂正极材料的制备方法及其应用”的专利,专利摘要显示,本发明公开了改性碳包覆磷酸铁锂正极材料的制备方法及其应用,属于磷酸铁锂电池技术领域,该磷酸铁锂正极材料采用二次烧结法制备得到,在第二烧结前引入硼/氮共掺杂单壁碳纳米管为无机碳源,碳纳米管的孔道结构能够加快锂离子的传输速度,缩短锂离子的扩散路径,经过硼/氮共掺杂改性后的单壁碳纳米管能够在磷酸铁锂正极材料表面形成新的三维导电网络,提高电子电导率,氮原子和硼原子之间还能够相互协同,通过变化碳纳米管以及碳包覆层的电荷分布,增强碳包覆层的导电性,同时还引入聚丙烯酸酯聚丙烯酰胺聚苯乙烯三嵌段共聚物作为分散剂,形成的立体屏障能够有效阻止硼/氮共掺杂单壁碳纳米管发生团聚,进一步改善磷酸铁锂的电化学性能。

2024年11月,湖南裕能申请一项名为“一种氟掺杂磷酸锰铁锂正极材料及其制备方法”的专利,专利摘要显示,本发明属于锂电池技术领域,公开了一种氟掺杂磷酸锰铁锂正极材料及其制备方法,以氢氟酸、一水硫酸锰、七水硫酸亚铁、单水氢氧化锂和磷酸为原料,采用微波—水热合成方法制备氟掺杂磷酸锰铁锂前驱体,并以掺杂SnO2的壳聚糖凝胶在前驱体表面形成包覆层,经过煅烧获得氟掺杂磷酸锰铁锂正极材料。该正极材料包括氟掺杂磷酸锰铁锂颗粒和SnO2/C包覆层,氟的掺杂促进了正极材料的锂离子扩散,使材料的结构更加稳定,作为碳源的壳聚糖中掺杂SnO2,提高了正极材料的导电性,且基于氟元素和包覆层金属离子的协同作用,使材料表面形成均匀且紧密结合的碳包覆层,本发明制备的氟掺杂磷酸锰铁锂正极材料具备优异的循环性能和倍率性能。

小绿书等社交平台,有透露万华电池材料亏损等信息。(业务处于早期,加上当前市场竞争激烈,亏损也是正常的)

非业内专业人士,但我更偏向相信龙头企业湖南裕能的在正极材料领域的技术优势。并且就算万华和裕能技术优势相当,但在一个已经极度内卷的市场(龙头企业的毛利率只有7.9%,净利润率3.08%,极度内卷也侧面说明行业技术门槛不高),万华再去卷正极材料的战略意义在哪里?

二、负极材料

负极材料目前市场情况和正极材料类似,但龙头企业维持了较好的毛利率水平。在当前市场环境下,负极材料的价格总体保持在较低水平。与此同时,行业内的领先企业正呈现出更明显的集聚效应,企业之间的竞争焦点已从单纯的价格战转向了对产品质量的追求。

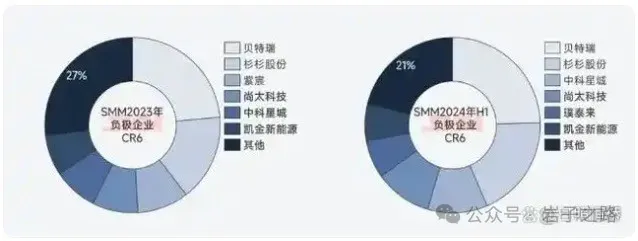

SMM数据显示,2024年上半年,中国石墨负极材料产量为81.64万吨,较2023年上半年同比增长9.6%。行业集中度继续上行,行业中前六家最大企业所占的市场份额总和为78%,其中贝特瑞仍然维持负极材料行业生产第一的位置,总占比约25%。(贝特瑞2024年上半年负极材料营收 51.79 亿元,毛利率26.17%,出货量超过 20 万吨,同比增长18.96%,出货量全球第一)

在贝特瑞的财报中这样描述负极材料:经过 20 余年的积累与发展,公司在锂离子电池负极材料领域具备明显的技术和发展优势,已形成了天然石墨、人造石墨和先进负极材料为主的产品体系。 在天然石墨负极材料领域,公司建立了从石墨矿开采到天然石墨负极材料产成品的完整产业链,确保供应稳定及品质保证。在人造石墨负极材料领域、公司通过自建及合作等模式,形成了集原材料、石墨化、碳化、成品加工于一体的产业链布局,同时通过工艺革新降低生产成本。在先进负极材料领 域,公司是国内最早量产硅基负极材料的企业之一,出货量行业领先,其中硅碳负极材料已经开发至 第五代产品,比容量2,000Ah/g 以上,硅氧负极材料已完成多款氧化亚硅产品的技术开发和量产工作, 比容量达到 1,500Ah/g 以上;公司的钠电正、负极材料已获得客户认可并实现批量出货,同时公司在燃料电池、固态电池材料等前沿领域均有前瞻性布局。截至报告期末,公司已投产负极材料产能为 49.5 万吨/年。

研究机构EVTank分析认为,从短期来看,2024年是之前两年全国新建石墨化和负极材料产能集中释放的一年,整个行业面临着较大的产能过剩的压力,负极材料的价格仍将面临着较大的下行压力。EVTank预计,到2030年全球负极材料出货量将超过800万吨,行业前景仍有巨大的发展潜力和机会。

三、NMP

万华化学已经投产的电池材料辅材:NMP,目前同样面临产能过剩内卷,价格低迷的市场局面。

N-甲基吡咯烷酮简称NMP,是锂离子电池制造过程中主要原材料之一,多用于锂电池正极材料浆料和导电剂浆料的制备。除此之外,NMP在电子化学品领域可用作光刻胶脱除液、半导体显示面板清洗剂,在聚合物合成中可作为对位芳纶、聚苯硫醚(PPS)和聚酰亚胺(PI)等特种聚合物的反应溶剂,还可用于绝缘漆及医药、农药及石油化工等领域。

NMP作为一种溶剂,用于锂电池正极材料浆料和导电剂浆料,其纯度、色度、游离胺等是客户关注的关键指标。万华化学通过对NMP生产技术的创新突破、工艺过程的持续优化以及对产品高精度的检测分析,实现多层次、多手段的产品质量控制,产品纯度高达99.9%以上。随着新能源汽车市场规模不断扩大,在锂离子电池行业的拉动下,我国NMP行业市场规模持续增加,2022年达到288.80亿元。

2022年全球合成NMP产能为68.7万吨/年。海外产能合计为15.5万吨/年,占全球合成NMP总产能的23%。主要生产企业包括巴斯夫(7.0万吨/年)、亚什兰(2.5万吨/年)、三菱化学(2.5万吨/年)、利安德巴赛尔(2.0万吨/年)和印度BaAmines公司(1.5万吨/年)。中国合成NMP产能约53万吨/年,占全球合成NMP总产能的77%。目前我国共16家合成NMP生产企业,其中合成产能在3万吨/年及以上的企业有8家,产能合计42.7万吨/年,占全国合成NMP总产能的80.3%在我国新能源汽车快速发展的带动下,锂离子电池尤其是动力电池的市场规模将高速增长,进而带动NMP消费量的持续快速增长。

近年来,我国主要企业NMP布局势头很足。据不完全统计,截至目前我国NMP拟在建项目超20个。其中合成NMP产能超过150万吨/年,回收NMP产能超过200万吨/年,其中大部分项目预计将在2025年前投入运行。若这些项目全部建成投产,预计至2025年,我国合成NMP产能将达到约164万吨/年,回收NMP产能将达到约280万吨/年。因NMP产能增长,2023年价格由高位下滑,截止至目前华东地区NMP市场散水主流价格13500-14000元/吨

四、结论

1、电池材料行业受益于新能源车和储能需求,市场需求仍处于快速增长中;但由于相关企业产能的逐步释放,目前多处于供大于求,产能利用率不足的局面。

2、正极材料、负极材料(包括电解液,大家百度一下都有,我就不写了)的市场格局已经相对稳定,涌现出了各自的龙头企业,且市占率有集中趋势。

3、万华化学作为后来者,想再来分一杯羹,并不是很容易的事情,这考验着管理人员的智慧。对电池材料业务能否成为万华的第二增长曲线,目前持怀疑态度。

4、万华化学作为中国的化工名片,从个人情感上,我更希望它把资源投入在国产替代的化工材料领域,比如半导体辅材领域(可以参考安集科技的年报就会有大概印象),很多半导体辅材仍然主要依赖进口,目前安集科技也只实现了少量替代(后面有机会我会剖析安集科技),安集科技常年保持60%的毛利率,这才是高端化工材料该有的样子;而不是凭着自身的体量优势和国内企业去卷。(万华也尝试在做半导体辅材,但到目前好像没有做出什么名堂。)

5、万华写到第12篇,到目前为止,发现除了MDI,万华在新业务的布局上都面临较大的市场竞争,当然也可能是个人认知十分有限。

郑重声明:

本账号主要是记录个人的投资所思所想。文章中所表达的观点仅为当时当下的个人认知,肯定有错误和遗漏之处。据此操作,风险自担。欢迎广大投友关注并多多探讨。

本文作者可以追加内容哦 !