价投、网格、定投、套利、低吸,可转债申购、REITs申购上市时会做一些相关数据和分析,以及分享一些个人观点,供大家参考。

$*ST普利(SZ300630)$$普利转债(SZ123099)$

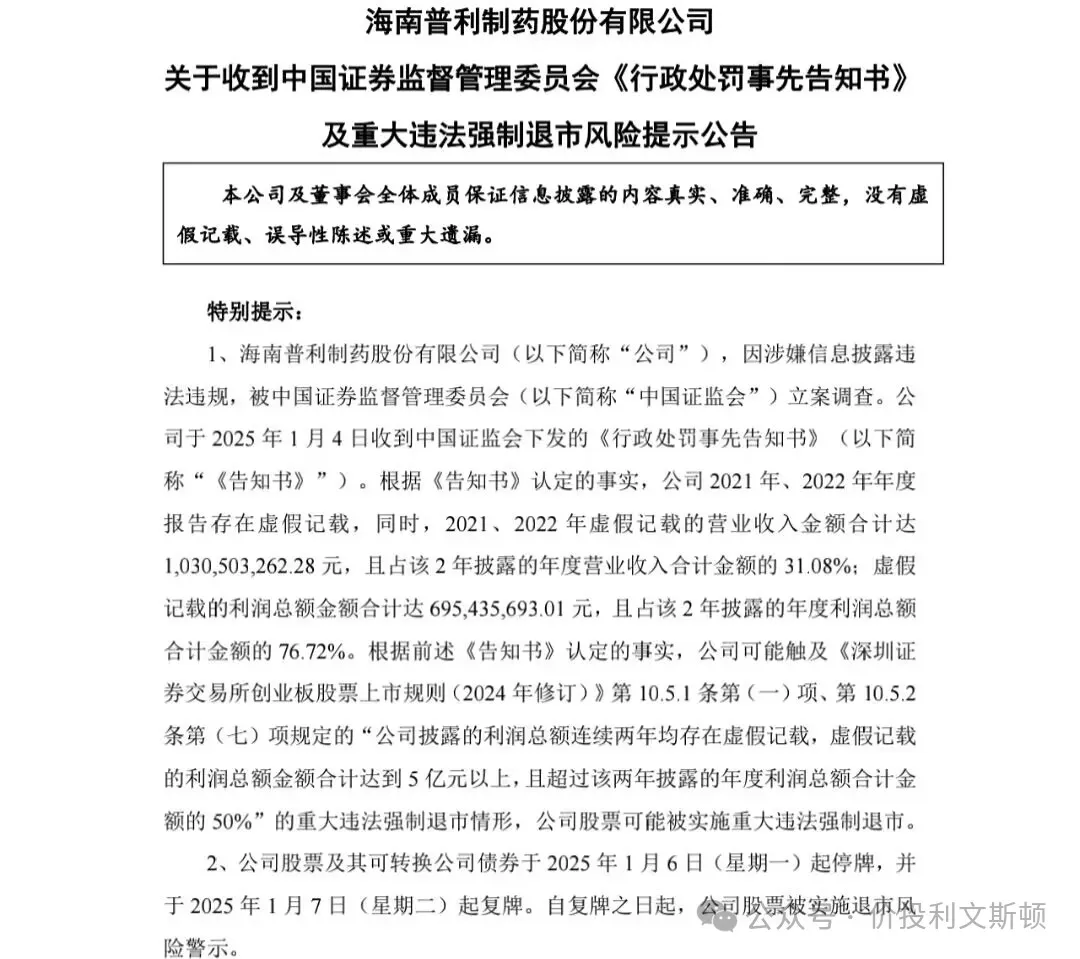

前几天一直没空说普利制药,现在抽空跟大家聊聊。虽然公司公告为“公司股票将被终止上市”,其实‘’普利制药‘’的退市已成定局,下面来谈谈“我为何确定普利制药会退市”。

行政处罚事先告知书已下达

《行政处罚事先告知书》又称“带帽”,意思就是证据已经充分掌握了,只是告知你一下,签不签字同样生效。接下来收到《关于.....决定书》股票就退市了。

当然有部分还心存希望,决定书生效后公司在5个交易日内也可以申请复核,恢复上市,我想这比买彩票还低吧!理由如下

1、财务造假是重点打击对象,会越来越严格。普利制药已经达到了重大违法行为。2021年2022年2年合计虚假记载营业收入占2年总营业收入的31.08%,虚假记载10.3亿元;2年虚假记载利润总额6.95亿元,占两年利润总额的76.72%。

2年虚假记载利润超过5亿,占利润总额超过50%,这属于重大违法行为,会强制退市的。如果普利制药不退市,那么会助长市场的歪风邪气。

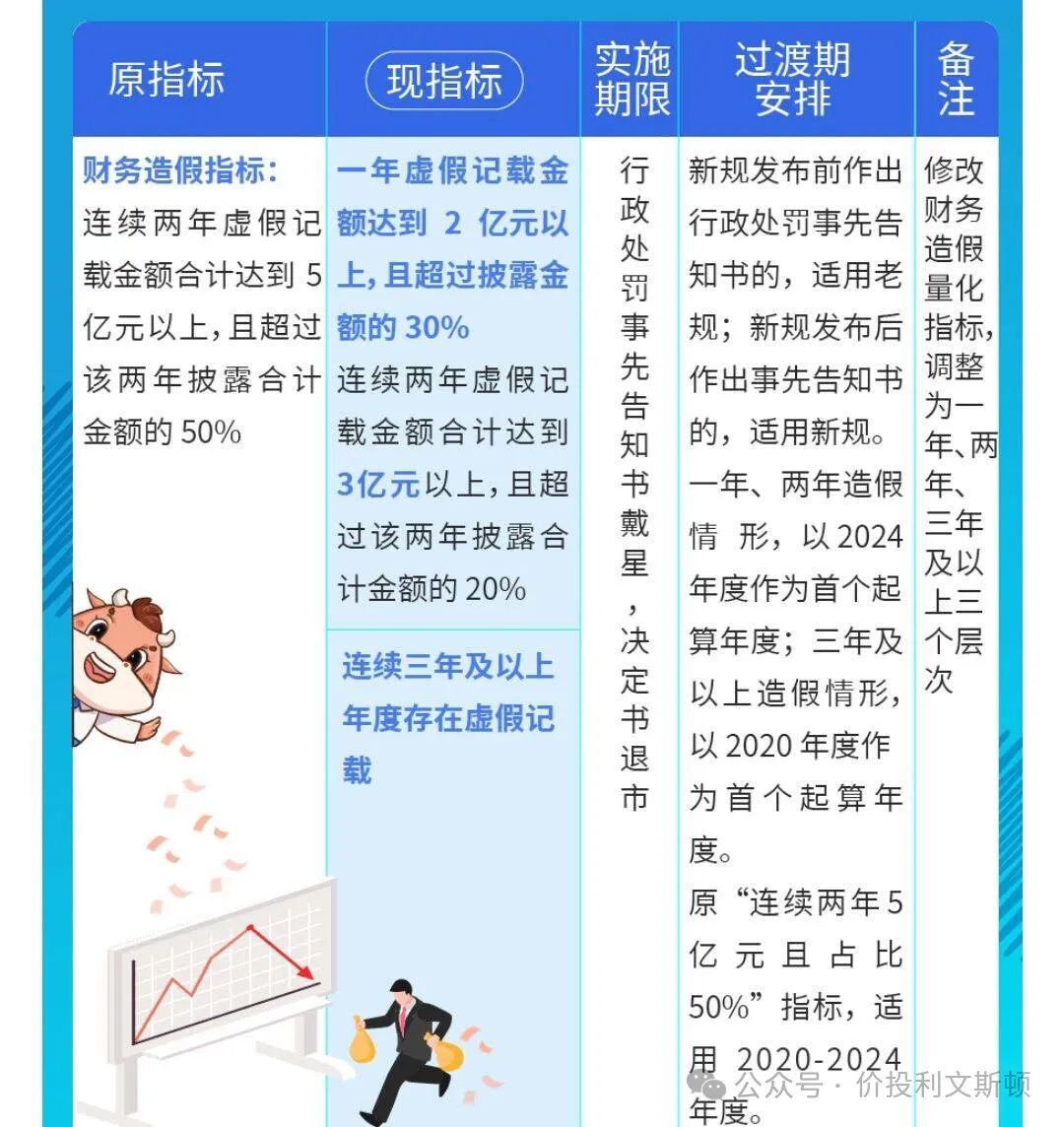

2、退市规则会越来越严苛

主板的财务类造假更为严格,今年主板新规找了张图大家看看

3、公司24年7月以来累计提示重大违法强制退市风险多达30多次。这其实也从侧面反映了公司退市已成定局。

4、以广汇汽车退市为案例,触发的是面值退市,公司没有重大违法问题,广汇作为全国最大汽车经销商之一也走向了退市的结局,从而反映出普利退市也成定局。说到广汇,他的退市主要原因还是缺乏前景,对未来不看好,公司连年亏损概率非常大。

退市的同时应健全投资者保护机制

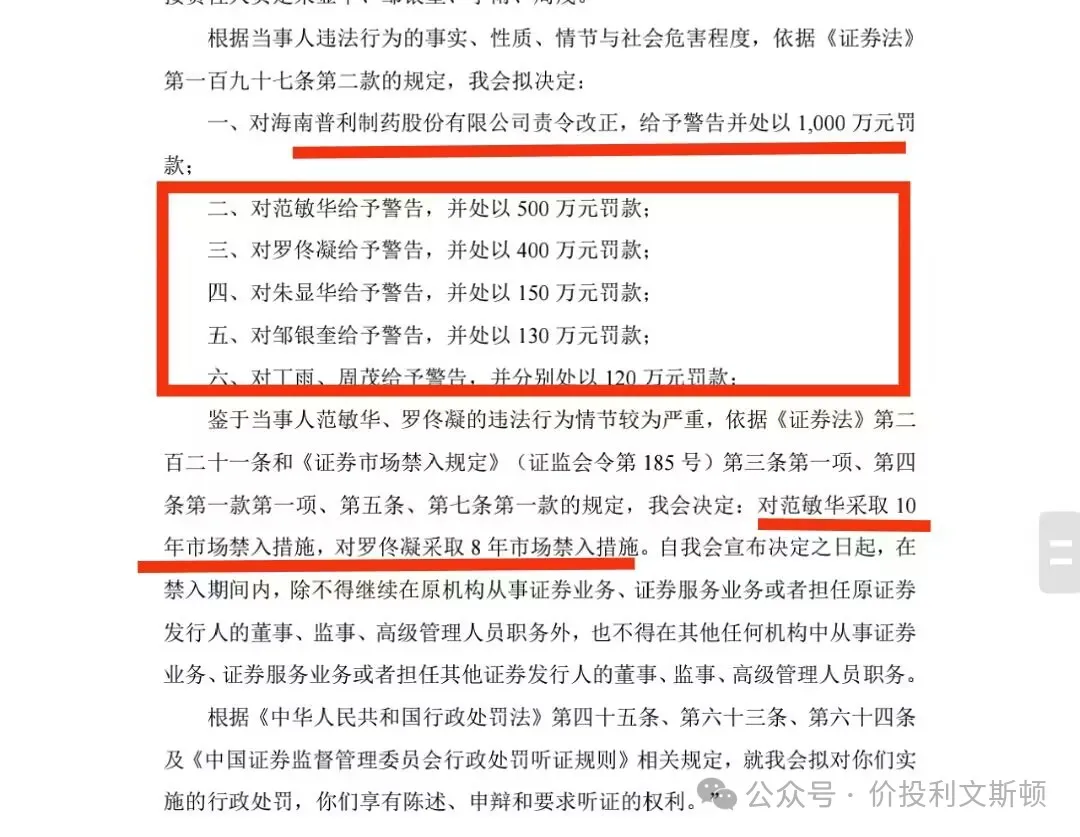

希望早日健全投资者保护机制,像普利这种财务造假原因而退市的,不仅要狠狠地罚相关责任人,上市公司还应该赔偿投资者损失。这样造假的成本及代价大于造假成本,从根本上断绝造假。

董事长才罚500万,造假成本极低。

st普利与普利转债后续走势预测

st普利明天预计跌停,普利转债明天打开跌停板的概率蛮大的;大家观望观望就好,这种造假的公司有什么值得投资的呢?这样造假的公司还有什么诚信可言呢?我觉得27年到期还本付息的概率不大。这种的票我是坚决不碰的,最终的结果只能是退市。

关于大a

大a又是熟悉的配方,熟悉的味道,上午杀跌,下午反弹,熟悉吧!看我上期提到的黄金底部6号两只REITs基金认购?怎么选择?。上午想小仓试错的,但是看到银行股与石油这种权重的上涨,我实在不想进,石油与银行创新高,怎么看怎么不舒服。9月初抄底只进了1成仓位就是因为讨厌银行与石油权重的高位,现在依然如此。这对我来说也是缺陷吧!但也能保证我的回撤不大。

感谢阅读,以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

本文作者可以追加内容哦 !