“这是价值事务所的第1758篇原创文章”

01

价值事务所

凛冬之下的一枝独秀

在此前的文章中所长告诉大家,2024年是国内医疗器械行业的寒冬,去看那些龙头医疗器械企业的财报,2024前三季度几乎都增长乏力,其中不少龙头甚至出现负增长,可就是这样的大环境,万孚生物竟然还实现了业绩的平稳增长,尤其Q3,它的增长还加速了。

2024前三季度,万孚生物实现营业收入 21.81 亿元,同比增长 8.83%;归母净利润 4.36 亿元,同比增长 9.04%;扣非归母净利润 3.88 亿元,同比增长 14.88%。

其中,2024年单三季度其实现营业收入 6.06 亿元,同比增长 17.51%;归母净利润 0.80 亿元,同比增长 22.70%;扣非归母净利润 0.63 亿元,同比增长 49.89%。

相比同行,这个成绩真是优秀到不行。尤其Q3的表现,去看一下行业的情况,可以说几乎没有啥公司比万孚优秀。可就这样优秀的成绩,万孚竟还有更高的要求。

根据其2024年7月发布的股权激励计划,万孚在公司层面设置的业绩考核目标要求2024-2026 年归母净利润较 2023 年分别增长 30%、60%、100%,同时化学发光业务销售收入分别增长 70%、175%、300%。

02

价值事务所

POCT 龙头挺进全新蓝海市场

公司的底气是什么?

万孚生物是国内POCT龙头,POCT就是即时检验的意思,不同于去医院检验科用仪器检验得等上好些个小时,POCT基本上5分钟就能出结果。

公司虽然靠POCT起家,至今已成为国内POCT领域非常头部的企业,但它显然并不满足只做POCT,从股权激励的考核目标便可见一斑,公司将化学发光单独拎出来做激励,而且定下了可以说非常高的增长目标。

其实早在好些年前,万孚生物便开始布局IVD除POCT外的其他领域。

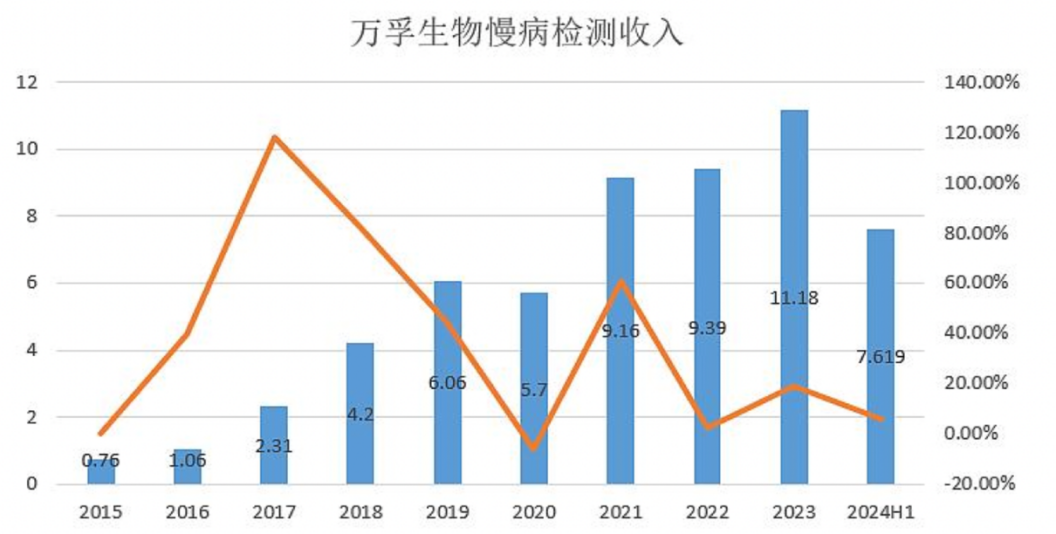

2024H1,万孚生物最大的营收来源慢病管理检测实现收入7.62亿元,同比增长 6.14%,虽然营收增速同整体增速比较一致(2024H1万孚整体营收增长5.82%),但毛利贡献巨大,上半年增长1.41pp,是带动公司利润增速跑赢营收增速的最核心原因之一。

这背后的最主要因素之一就在于化学发光。

截至目前,万孚已建立了完备的管式发光、单人份发光两套技术平台的研产销系统。这里也稍微解释一下,单人份化学发光特征是一人份一项目测试,而传统管式化学发光试剂则是大规格瓶装,单人份化学发光设备没有液路系统、免维护,应用于传统 POCT 场景的同时,也拓展了可检测的项目范围。

管式与单人份发光双业务并行能同时兼容高端和下层市场。这两年万孚的化学发光业务之所以能实现超高速增长,一方面在于通过管式化学发光布局三级医院门急诊、检验科和第三方实验室,实现专业场景的突破;另一方面,单人份化学发光深耕门急诊场景,两者的有效协同实现了由低到高等级医院的全覆盖。

2024年,万孚在此前的基础上又发布了全新的化学发光平台,推出堪称重新定义“超高速”的全自动化学发光分析仪FC-9000系列以及小型中速发光机桌面式FC-2000系列全自动化学发光免疫分析仪,实现了管发低、中、高速仪器及单发仪器的全面上市。目前万孚生物搭配其化学发光产品线已上市近百个检测项目,可为各类医疗匹配契合的产品和服务解决方案。

2024年前三季度,万孚生物900速高速机装机进度超预期,200速仪器装机速度也达成了公司 2024 年初预定的目标。根据相关券商的数据,尽管受到大环境因素对行业试剂消耗的影响,但万孚的 900 速、200 速仪器的单产水平依然非常高,在整个行业中也处于领先水平。

同时,万孚生物的单人份发光业绩同样可喜,尤其近期在海外市场推广迅速,同比实现了大幅增长,虽然公司没有给具体数字,但半年报中用到“超高速”三个字来描述。海外化学发光平台的导入成为推动万孚未来增长的一个很大增长点,目前,万孚已经在20多个国家完成了化学发光平台的注册认证,预计2025年将迎来销售高峰期。

虽然公司当前业绩增长的主要驱动引擎是化学发光,但其实免疫荧光依旧是万孚不可或缺的基本盘。

在第一大收入、利润来源慢病检测业务中,荧光业务有不小的贡献。2024年上半年,万孚生物基于荧光产品的新品上市了首个流水线——智能便捷且灵活开放的门急诊智能干式免疫系统LA-1000,这是万孚继2024年推出FS-1000和FS-2000两款新一代干式荧光免疫分析仪后的又一重大突破,目前流水线已在北京、河北、辽宁、四川、广东等多个区域完成了标杆终端装机试运营。

正是荧光平台持续突破,才让万孚生物心标、炎症标志物方面的优势得到不断巩固,保持行业领先地位。公司2024年半年报提到,公司海外市场收入实现了同比快速增长,很大一个原因在于在海外市场成立免疫荧光和化学发光突破专项小组,持续推进免疫荧光新平台心标、呼吸道项目上市进程,并重点强化高值项目产品性能。

另外,分子诊断领域,万孚生物已与多家海外相应领域的领先企业达成合作,并成功推出了万孚倍特Boxarray 全自动核酸扩增分析系统和U-BoxDx(优博斯)全自动核酸扩增分析系统两个分子POCT产品。

病理诊断方面,万孚生物也已初步形成对病理科主流细分的组织病理、细胞病理和分子病理的全覆盖,实现了全链自研自产。

毫不夸张地说,当下的万孚已然实现了IVD产品的全平台、全品类覆盖,是行业内技术平台最多、产品线最丰富的公司之一。

2024年8月,万孚生物松山湖园区正式开园,这个园区的落成,其实就标志着万孚全面向高端仪器研发和制造领域拓展。松山湖园区的落成,是万孚生物发展史中具有里程碑意义的大事,将有力助推公司研产智造升级,着力提升医疗高端仪器研发和制造水平以及医疗智能诊断产业链现代化水平,发挥上市公司带动产业链发展的作用,打造经济高质量发展又一高地。

03

价值事务所

POCT市场长坡厚雪,万孚生物大有可为

万孚生物做POCT起家,但通过前文的描述我们不难发现,万孚已悄然实现了从POCT向IVD全产业的蜕变。

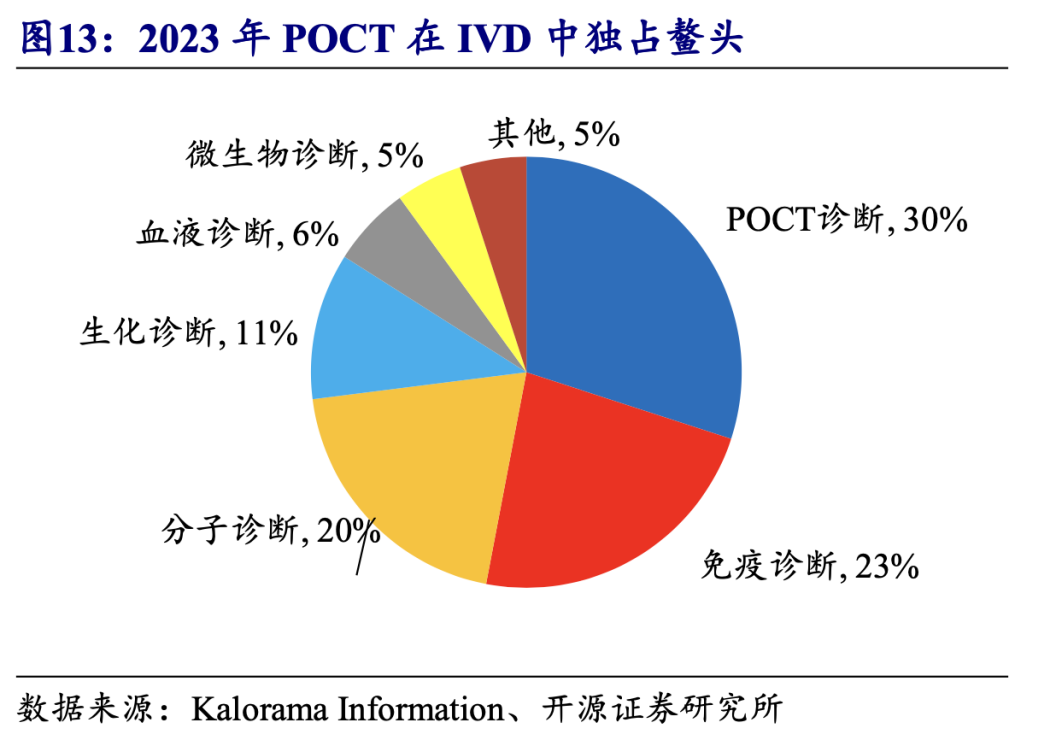

不过,就单POCT领域,万孚还大有可为。按照检验原理/方法分类,IVD市场可细分到POCT诊断、免疫诊断、分子诊断、生化诊断、血液诊断和微生物诊断等领域,截至2023年,POCT是整个IVD市场最大的细分领域,占据了30%的份额。

份额虽然已经达到最大,但仍在继续且高速增长。2022 年全球 POCT 市场规模达 329.6 亿美元,预计 2022-2029 年全球 POCT 市场规模 CAGR 为 10.18%。

全球尚且如此,中国作为潜力市场增速就更快了。根据沙利文的数据,2019 年中国 POCT 市场规模仅 112 亿元,但2024年这个市场规模便可达290亿元,相当于2019-2024年中国 POCT 市场 CAGR 高达 20.96%。

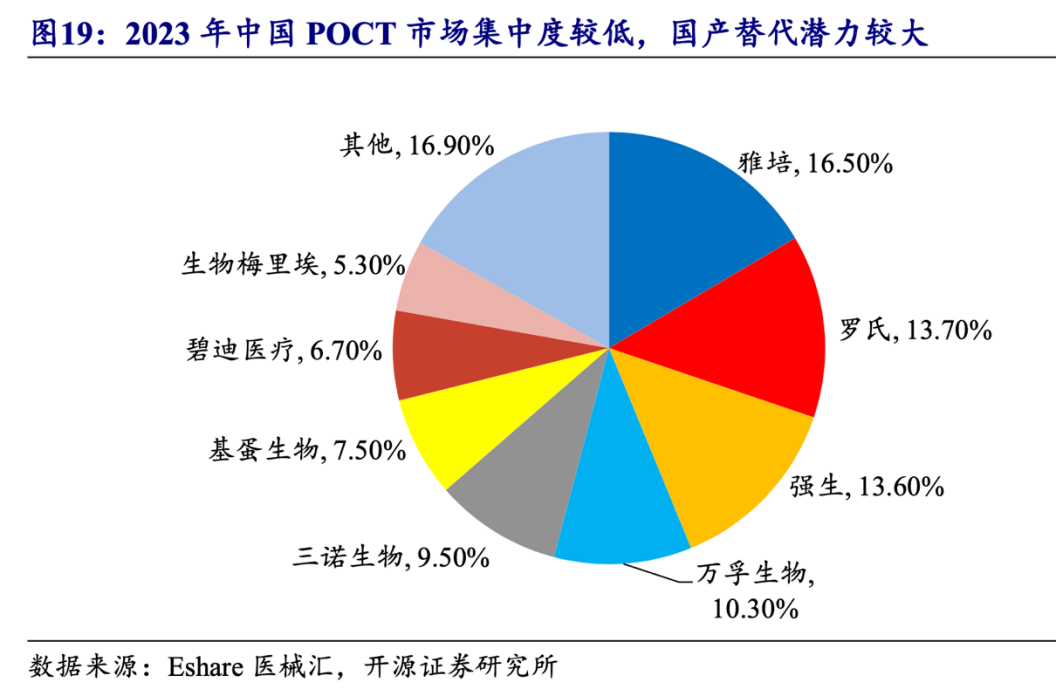

而这样高速增长的市场却较为分散,万孚作为国产绝对龙头,截至2023年市占率也才10.3%,这意味着万孚未来在国内都还有极大的市场集中空间。

公司第二大营收来源传染病业务,2024H1收入4.81亿元,同比增长12.50%,增速高于公司整体,这也得益于公司在基层市场的不断突破以及在呼吸道病原体检测的布局。

看看近期广泛传播的甲流,想必大家也能感受到呼吸道病原体检测的“市场红利”。不过相比其他同行而言,万孚的业务结构更多元,基本功更为扎实。

除国内市场外,海外市场的空间更大。早在十数年前,万孚生物便开始积极开拓海外市场,至今,在发达国家、第三世界国家和欠发达地区均建立了牢固的渠道基础,在全球150多个国家实现了业务覆盖。

截至2024H1,万孚生物累计获得NMPA、FDA、CE、加拿大MDALL等产品注册证653个,位居行业前列,2024H1还新增注册证书数量27个,比2023全年还多。这些注册证为公司提供了海外市场准入的基础,更构建起产品注册证的存量先发优势。

04

价值事务所

写在最后

仔细看一下万孚生物自2015年上市以来的业绩,可以说基本每年都保持着不错的速度稳健增长。2024年即便是业内寒冬,公司也实现了不错的增长,还给自己制定了如此高的股权激励目标,充分表明了公司对未来增长的信心。通过前文也不难看出,万孚生物短中长期的业绩增长都有较强保障。

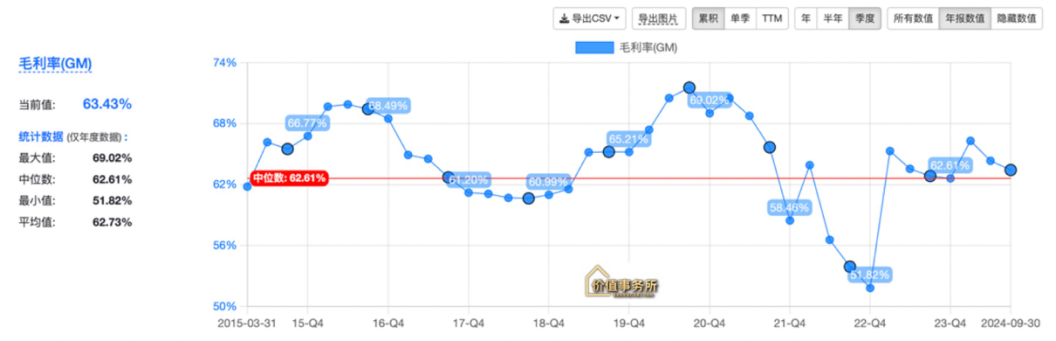

公司的盈利能力也一直很强。这些年大家都谈集采色变,可即便这几年有集采,万孚的毛利也整体维持在60%以上这个较高的水平(2022年是因为新冠检测盒薄利多销拉低了毛利),这其实也侧面印证公司并不惧怕集采,甚至受益于集采,因为盈利能力没下滑,却可以通过集采吃掉不少外资的份额。

正是凭借过去稳定的业绩以及对其未来的看好,万孚生物的股东可以说全是机构,包括大名鼎鼎的红杉资本、外资阿布达比投资局以及医药女神赵蓓。

公司对于资本市场也是诚意满满,考虑到医药医疗行业和二级市场的实际情况,尊重投资者的意愿,公司在近期下修了可转债转股价格,不仅提升了可转债的转股价值,给可转债持有人提供了更多选择机会,同时也能够促进公司可转债转股,增强公司资本实力,提升市场竞争力和抗风险能力,维护所有股东的权益。$万孚生物(SZ300482)$

本文作者可以追加内容哦 !